Vytvoření rozpočtu nemusí být složité ani časově náročné. Existuje několik jednoduchých metod, které vám umožní udržet kontrolu nad svými financemi a zároveň si vytvořit dostatečnou rezervu pro budoucnost. V tomto článku si představíme několik snadných rozpočtových metod, jako je pravidlo 50/30/20, 60/20/20 a další, které ti pomohou dosáhnout přehledu a automatizace ve tvých financích.

Pravidlo 50/30/20

Možná už jsi narazila na známé pravidlo 50/30/20. Jak název napovídá, jedná se o rozdělení příjmů na 3 hromádky, kde každá má vždy jiné využití. Tato intuitivní metoda pomáhá vybudovat návyk a také automatizovat naše finance. To poměrně jednoduše, například trvalými příkazy, které v podstatě za nás rozdělí náš jeden balík příjmů na 3 menší a povahově oddělené.

50 % fixní výdaje, výdaje na naše nezbytné potřeby:

- náklady na bydlení

- potraviny

- energie

- pojištění

- doprava

- splátky

Zcela logicky se jedná o největší část příjmů.

30 % přání

Zajdeš si do posilovny nebo si zacvičíš doma? Uvaříš si večeři nebo si ji objednáš? Do této kategorie patří zbytné výdaje, které náš život dělají ale příjemnější. Řadí se sem například:

- cestování

- zábava a další záliby (sport, knihy, kultura)

- elektronika

- streamovací platformy

- restaurace a kavárny

20 % úspory a investice

20 % je alokováno na spoření a investování, tedy veškeré výdaje na naše krátkodobé, střednědobé i dlouhodobé cíle. Jedná se například o:

- investiční fondy

- spoření na vzdělání

- další finanční plány

Příklad rozpočtu při příjmu 40 000 Kč na pravidlo 50/30/20

| Kategorie | Částka (Kč) |

| 50 % Potřeby | 20 000 Kč |

| 30 % Přání | 12 000 Kč |

| 20 % Úspory | 8 000 Kč |

Rozdělení příjmů na praktickém příkladu: https://www.instagram.com/reel/C5yd8xxr0mv/

Proč je toto rozpočtové pravidlo úspěšné?

- snadné použití a jednoduchost

- lepší přehled o financích

- kategorizace výdajů

- důraz na spoření

- flexibilita

- budování návyku

Alternativy k pravidlu 50/30/20

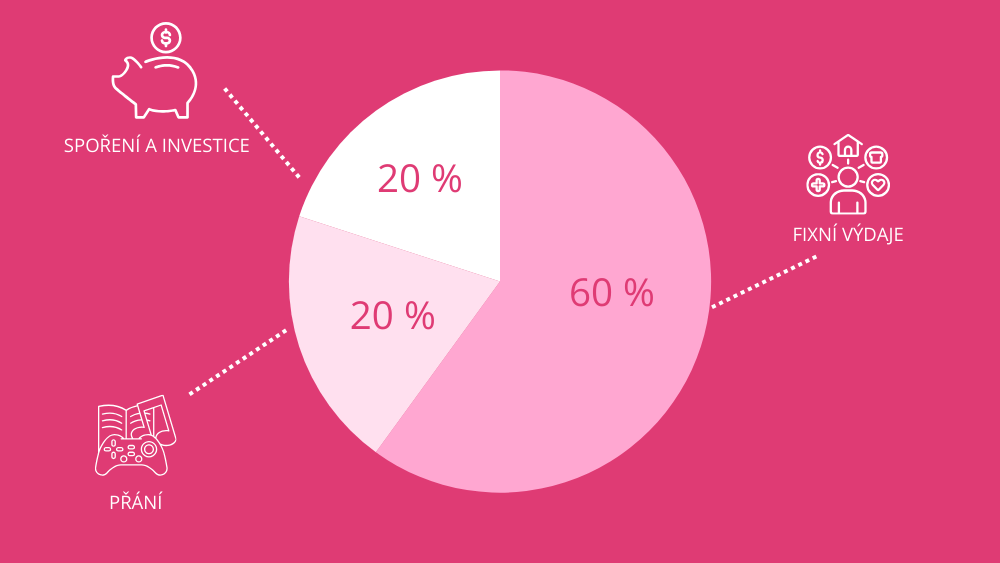

Toto pravidlo lze modifikovat i pro jinou výši procent, velmi populární je také pravidlo 60/20/20 fungující na stejném principu.

Příklad rozpočtu na příjem 40 000 Kč pro pravidlo 60/20/20

| Kategorie | Částka (Kč) |

| 60 % Potřeby | 24 000 Kč |

| 20 % Přání | 8 000 Kč |

| 20 % Úspory | 8 000 Kč |

Tato pravidla lze přizpůsobit výši příjmu a životnímu stylu. Společnou výhodou však nadále zůstává automatizace a přehled. Každý měsíc po výplatě si můžeš nastavit trvalé příkazy, které pošlou peníze na účty určené pro zábavu nebo na spoření a investice, zatímco na hlavním účtu zůstanou prostředky na nezbytné výdaje.

Automatizace přináší výhodu v tom, že člověk nemusí každý měsíc vše řešit ručně; má jasný přehled o zbývajících prostředcích pro jednotlivé účely, což přispívá k dlouhodobé udržitelnosti.

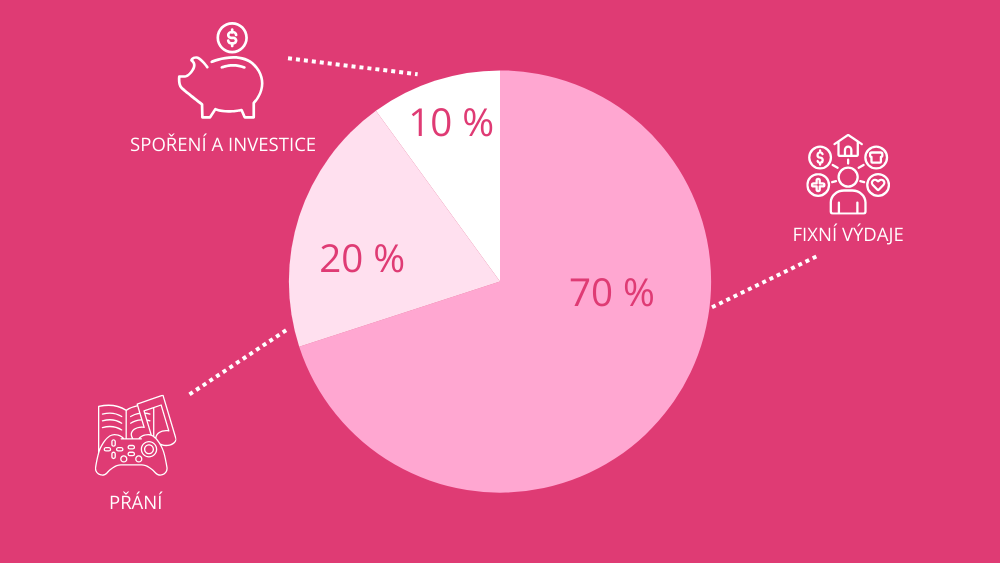

Pravidlo 70/20/10 může být další alternativou pro osoby s nižšími příjmy či vyššími výdaji.

Příklad rozpočtu na příjem 40 000 Kč pro pravidlo 70/20/10

| Kategorie | Částka (Kč) |

| 70 % Potřeby | 28 000 Kč |

| 20 % Přání | 8 000 Kč |

| 10 % Úspory | 4 000 Kč |

Naopak pokud máš třeba vyšší příjmy a tvé výdaje nejsou procentuálně tak vysoké, můžeš vaužít také pravidlo 40/30/30. Funguje na stejném principu jako předchozí pravidla, jen méně peněz jde na nezbytné výdaje a více na spoření. Určitě ten systém už chápeš a snadno objevíš svá vlastní procenta! 🙂

Rozpočtová pravidla, jako je 50/30/20, nabízejí jednoduchý a efektivní způsob, jak si udržet kontrolu nad financemi a budovat zdravé návyky. Díky přehledné kategorizaci výdajů a možnostem automatizace pomáhají nejen optimalizovat každodenní hospodaření, ale také zabezpečit prostředky na dlouhodobé cíle. Bez ohledu na výši příjmů je lze přizpůsobit individuálním potřebám a životnímu stylu.

Napiš nám do komentáře, jaké procentuální pravidlo tě zaujalo, nebo rovnou jestli některé z pravidel využíváš, tak jaká procenta sedí tvému rozpočtu!

Zaujalo mě pravidlo 50/30/20. Využívám ho už delší dobu a můžu říct, že to opravdu funguje. Teď přemýšlím na koupí e-booku, zda mám investovat i do sebe.

Ahoj Martino, tak to je super, že ti to pravidlo funguje! 🙂 E-book je určitě fajn startem, pokud přemýšlíš o investování.

Ahoj 🙂

Jako nápad super, jen si nejsem jistá že 50% jsou moje fixní výdaje – tam je to spíš 60%, ale určitě si to zkusím aplikovat nějak k sobě 🙂

Ahoj Pavli, určitě se to dá uzpůsobit tvým výdajům, pokud máš aktuálně 60 %, tak si podle toho upravíš ty další kategorie 🙂 Hlavní je něco takto odkládat!

Ahoj, já moc děkuji za skvělé newslettery. Zkusila jsem pravidlo 50/30/20, ale pár korun mi na nezbytné výdaje ještě chybí. Tento měsíc zkusím 60/20/20 a věřím, že se mi podaří více ušetřit a investovat. Máte skvělé články, které mi hodně pomáhají.

E-book je super, moc děkuji 🙂

Ahoj Leo,

tak to jsi nám udělala obrovskou radost, moc děkujema za mílý komentář! 🙂 Jsme rády, že naše články pomáhají. 60/20/20 je taky super poměr!

Měj se,

Eva + Karolína

Hezký den, ráda bych pravidlo 50:30:20 uplatňovala, ale nedaří se mi „přání“ udržet na 12 tis., neboť to nejsou jen přání – výdaje typu oblečení či kadeřník, ale nutné výdaje jako zaplacení kroužků, lyž.výcviku syna, dárky k narozeninám, částky za zubaře, rovnátka, platba daně z nemovitosti, STK a dílčí opravy v domácnosti, výdaje za chalupu, atd. Nejsou to sice pravidelné měsíční platby, ale každý měsíc přichází jedna či více větších plateb nad rámec pravidelných potřeb.

Takže tuto složku „přání“ pravidelně překračuji (single rodič) a pak nenašetřím téměř nic (resp. v rámci prav. spoření jen 2000 Kč).

Dobrý den, Tino,

tak tomu naprosto rozumím. Pokud je člověk single rodič a je na to sám, tak ty výdaje letí a musí to být velmi náročné… Určitě bych se nebála to pravidlo upravit vlastním aktuálním možnostem a do spoření a investic dávala třeba jen těch 10 %, jako je to na posledním obrázku. Podle mě je velmi důležité odkládat něco na pravidelné bázi a pokud ta částka aktuálně nestačí na 20 %, tak to klidně upravit na těch 10 %. Jednou to určitě v budoucnu půjde navýšit! 🙂

Přeji, ať se daří

Eva