Uhlíková stopa, rovné příležitosti nebo transparentní vedení firem – i to dnes může hrát roli při investování. ESG je zkratka, která se v posledních letech objevuje čím dál častěji a mění způsob, jakým lidé přemýšlí o svých penězích. A zajímavé je, že právě ženy patří mezi ty, které tento trend nejvíc posilují. Proč?

Zkratka ESG vychází ze tří oblastí:

- Environmental (životní prostředí) – změna klimatu, využívání a ochrana životních zdrojů, nakládání s odpady, aj.

- Social (společnost) – lidská práva, inkluze, pracovní podmínky, rovné příležitosti, vztahy na pracovišti, aj.

- Governance (oblast řízení společnosti) – způsob vedení společnosti, odměňování managementu, etika, boj proti korupci, mzdové podmínky, aj.

Tyto oblasti lze zařadit do nefinančních ukazatelů hodnocení firem. Pro investory nejsou důležité jen krátkodobé finanční výsledky, ale při svých investicích sledující dopad okolí a celkovou výkonnost společnosti. (zdroj)

Hodnocení ESG faktorů společností provádí hodnotící agentury, kterými jsou například MSCI, Global Reporting Initiative (GRI) nebo CFA Institute. (zdroj)

ESG rating hodnotí firmy podle toho, jak zodpovědně podnikají vůči společnosti a životnímu prostředí. Lze si ho představit jako „skóre“, které ukazuje, jak firma přistupuje k sociálním a ekologickým otázkám. (zdroj) Jako investoři se pak na ESG investice díváme optikou, jak jsou dané firmy v těchto kritériích úspěšné a nezaměřujeme se jen na ekonomické ukazatele.

Rozhovor s Ing. Lucie Staněk Gyönyör, Ph.D.

ESG je o tom, jak přemýšlíme, co považujeme za důležité a jaké hodnoty promítáme do finančních rozhodnutí. Právě proto se tohoto tématu dotýkají i behaviorální finance. Abychom lépe pochopili, proč ESG získává na popularitě – a proč oslovuje zejména ženy – oslovili jsme odborníka na toto téma.

1. Proč se zvyšuje zájem o ESG investování, jak se na to dívají behaviorální finance?

Zájem o ESG investování neroste jen z morálních důvodů. Je výsledkem kombinace změn ve vnímání dlouhodobých rizik, institucionálního tlaku a rostoucí poptávky části investorů po hodnotově konzistentních investicích.

V posledních letech se proměnil způsob, jakým jsou do oceňování firem zahrnována dlouhodobá rizika, zejména klimatická, přechodová, reputační či regulatorní. ESG zde funguje jako rámec, který tato rizika systematizuje a zpřehledňuje.

Agregované ESG není samostatný risk–return faktor. Já osobně ho takto nevnímám. Řada studií poukazuje na to, že může snižovat systematická rizika. Současně však existuje mnoho studií, které neprokazují dlouhodobý efekt na výnosy, ani na úrovni jednotlivých aktiv, ani portfolií. ESG tedy může zmírnit některá specifická rizika, ale zároveň omezit diverzifikaci a vyřadit sektory s historicky vysokými výnosy, například tabák či zbrojní průmysl.

Současně se proměnila i investorská poptávka. Část investorů chce, aby jejich kapitál nebyl pouze nástrojem zhodnocení, ale také odrazem jejich hodnot. Tento posun je empiricky pozorovatelný a má reálný dopad na nabídku produktů i tok kapitálu.

Behaviorální finance tento vývoj interpretují jako rozšíření modelu maximalizace užitku: investor nemaximalizuje jen očekávaný výnos upravený o riziko, ale může zohledňovat i morální či identitní užitek – pocit konzistence mezi investicí a vlastním přesvědčením. To však neznamená, že každé ESG rozhodnutí je emocionální. Pokud investor zahrnuje klimatické riziko do ocenění firmy, jde o racionální práci s informací.

Behaviorální moment nastává tehdy, když ESG funguje jako zkratka: „je to ESG, tedy je to lepší“.

ESG navíc není apolitické. Změna politické reprezentace může zásadně ovlivnit regulatorní rámec i relativní výhodnost ESG strategií, jak ukázalo například období administrativy Donalda Trumpa.

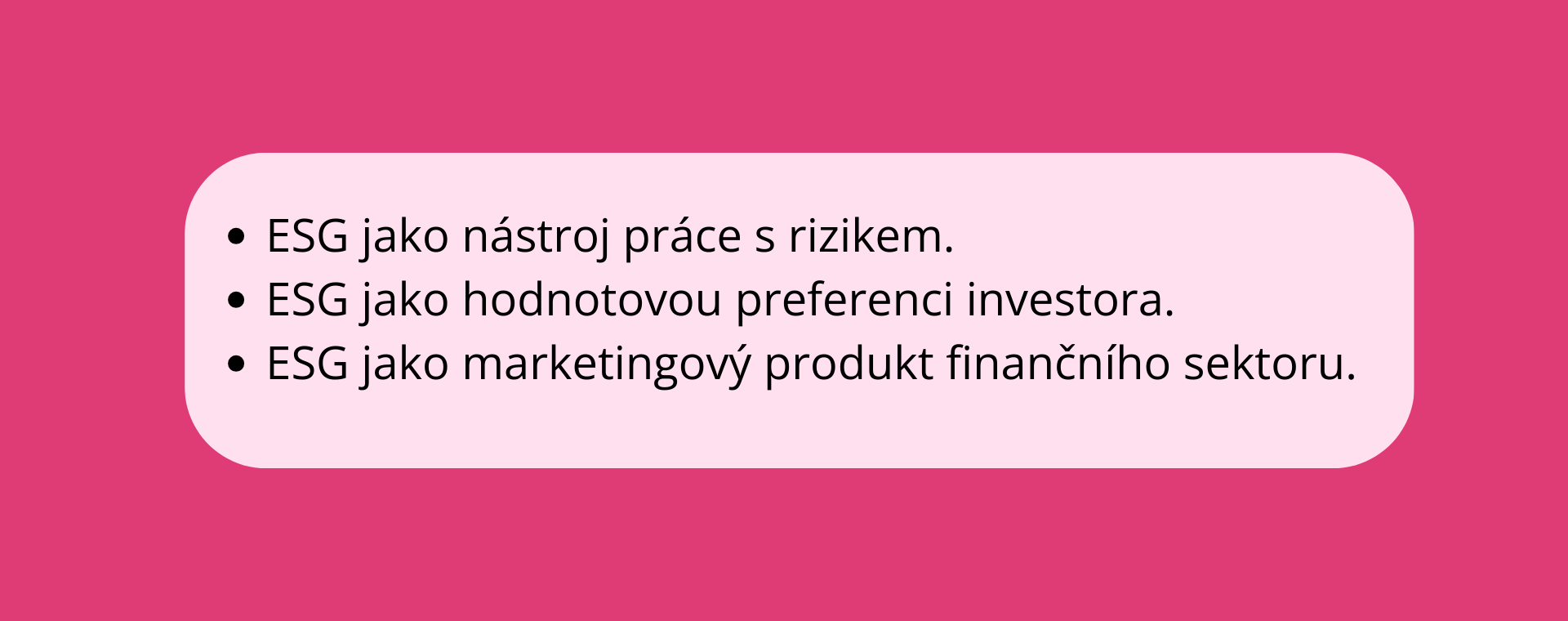

Je proto užitečné rozlišovat tři roviny:

Právě prolínání těchto tří rovin vysvětluje, proč jeho význam roste a proč kolem něj vzniká tolik napětí.

2. Jakou roli při ESG investování hrají emoce a osobní hodnoty?

Může být „dobrý pocit“ z investice stejně důležitý jako samotný výnos?

Investor maximalizuje užitek, nikoli nutně výnos. Pokud je součástí jeho užitku i etická konzistence, je racionální, že ji zohledňuje. „Dobrý pocit“ tedy není iracionální. Je to legitimní preference.

Problém nastává, když je zaměňován za finanční kvalitu investice. ESG skóre není synonymem profitability. Tabákové firmy byly z mnoha ESG portfolií vyřazeny, přesto si dokázaly zachovat silnou ziskovost a adaptovat se (např. produkty typu IQOS). Podobně zbrojní průmysl může v období geopolitické nestability dosahovat rekordních výsledků.

Naopak firmy usilující o vysoké ESG skóre mohou nést významné náklady na compliance, reporting a transformaci. Ty mohou být dlouhodobě přínosné, ale krátkodobě zatěžují jejich finanční stabilitu.

Rozhodnutí pro ESG by mělo být vědomé: jde o hodnotovou volbu, nebo o očekávání finanční výhody? Tyto motivace je třeba odlišit.

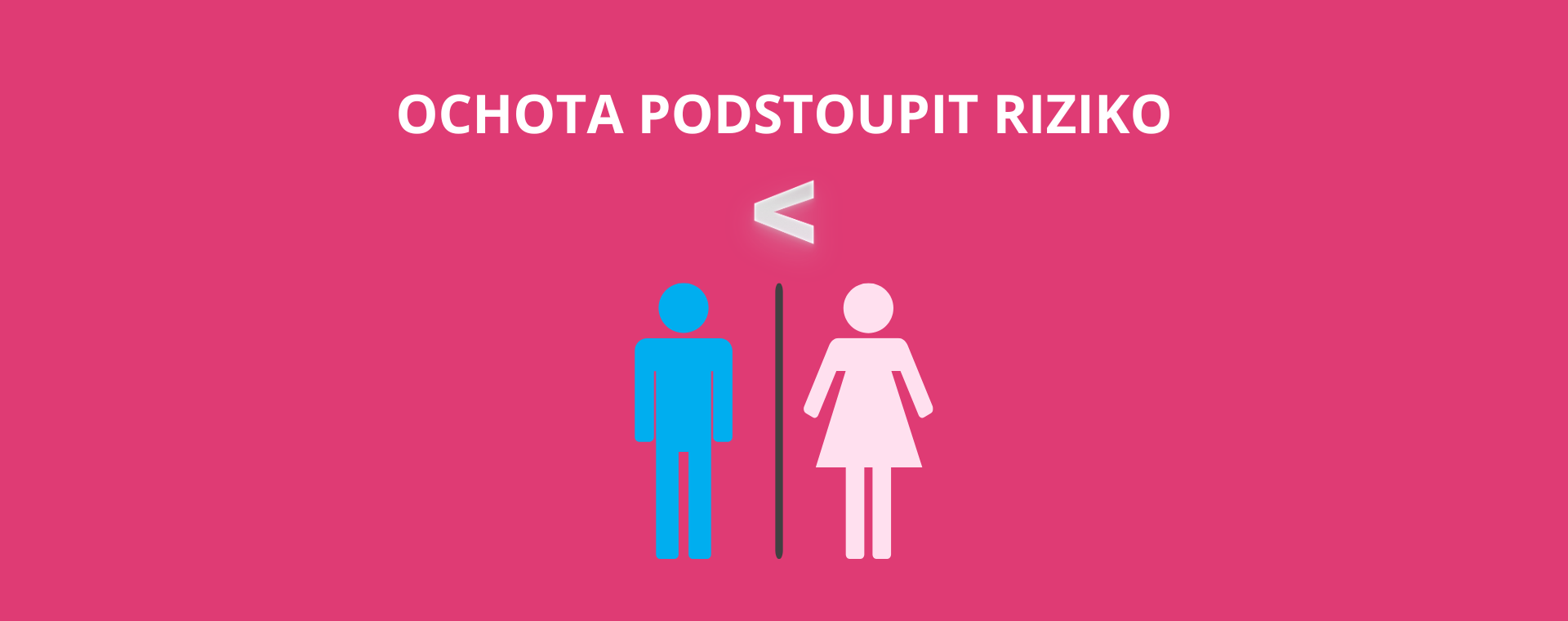

3. Existují podle výzkumů rozdíly mezi ženami a muži v přístupu k ESG investicím?

Empirická data ukazují, že ženy v průměru vykazují nižší ochotu podstupovat finanční riziko a častěji zohledňují sociální a environmentální faktory. Zároveň je zásadní zdůraznit: ženy nejsou homogenní skupina. Rozptyl uvnitř skupiny je značný.

Rozdíly v investičním chování nelze redukovat na stereotypy.

Souvisí s:

- příjmovou nerovností,

- přerušením kariéry,

- rozdílným přístupem k informacím i kapitálu.

Pokud někdo čelí vyšší ekonomické nejistotě, je racionální, že bude v průměru opatrnější.

Vedle ekonomických faktorů hraje roli i společnost. Odlišná očekávání kladená na ženy a muže – důraz na bezchybnost, odpovědnost a opatrnost u žen versus tolerance k riziku a soutěživost u mužů – mohou dlouhodobě formovat vztah k riziku i k investování. Nejde o biologickou danost, ale o souhru ekonomických podmínek a společenských norem.

ESG může být pro část žen atraktivní proto, že propojuje investování s hodnotovým rámcem. Není to však strukturální řešení nerovností ve financích.

4. Vidíte u ESG i behaviorální rizika – například slepé následování trendů nebo greenwashing?

Problém ESG není jen behaviorální. Je strukturální. Greenwashing je důsledkem informační asymetrie a metodické nejednotnosti. ESG ratingy se liší, váhy kritérií nejsou harmonizované a výsledná skóre jsou často obtížně porovnatelná. To vytváří prostor pro marketing.

Další rovina je kapitálová. Banky a investoři dnes podmiňují přístup k úvěru nebo cenu kapitálu plněním ESG požadavků. To vytváří silný ekonomický tlak na firmy.

Rozdíly mezi sektory jsou zásadní. Firma vyrábějící plastové produkty může nést extrémní náklady na environmentální compliance a současně intenzivně řešit diverzitu, reporting a interní kvóty.

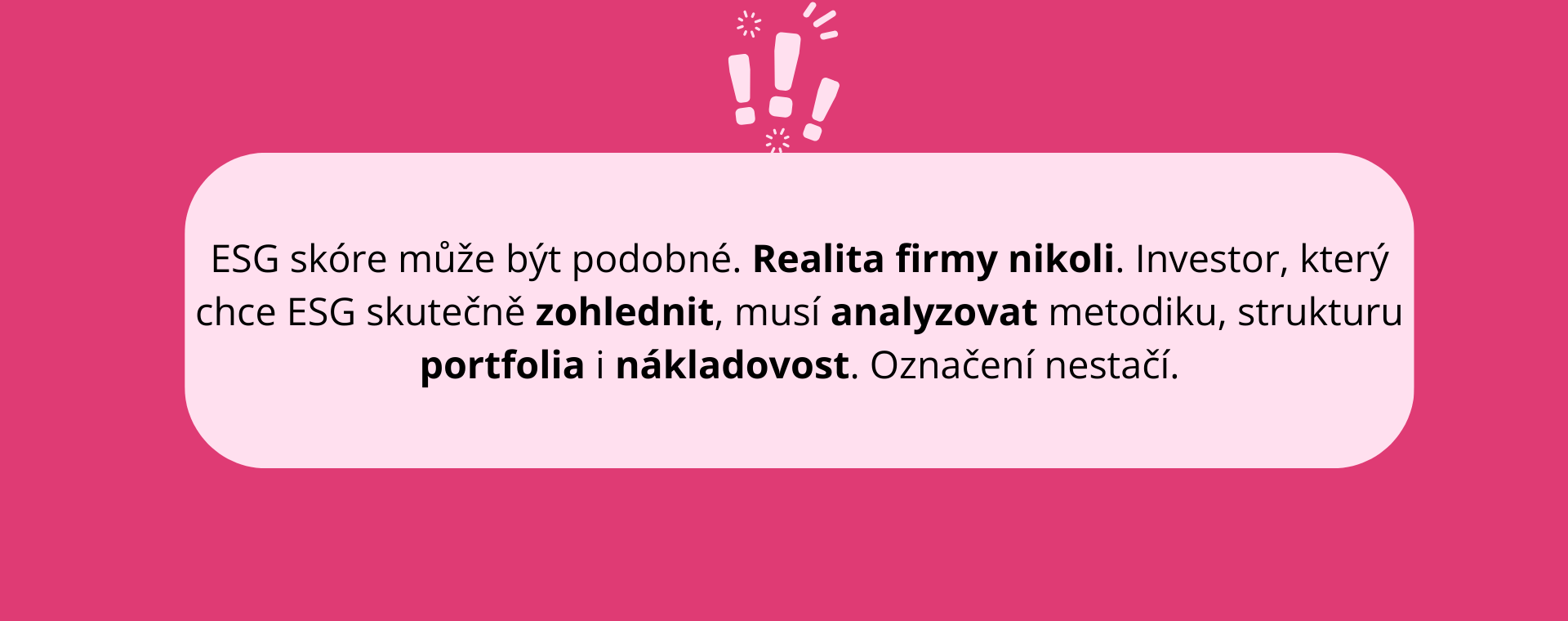

Výrobce dřevěných produktů může dosáhnout relativně vysokého ESG hodnocení s nižší strukturální zátěží. Výsledné skóre může působit podobně, ale ekonomická realita i vnitřní firemní kultura se mohou výrazně lišit. V jedné firmě může být tlak na inkluzi a rovné příležitosti silný, v jiné může být ESG splněno „materiálově“, zatímco pracovní podmínky zůstávají patriarchální.

5. Jak podle vás ESG změní investiční chování v příštích letech – a co by měl vědět každý začínající investor?

ESG pravděpodobně nezmizí, ale změní svou podobu. A tím změní i investiční chování.

V Evropě zůstává silný regulatorní tlak prostřednictvím EU taxonomie, CSRD a harmonizace reportingu. To znamená, že investoři budou mít k dispozici více standardizovaných dat o klimatických a dalších nefinančních rizicích. Investiční rozhodování tak bude více formalizované a více založené na reportovaných ukazatelích.

Současně však dochází k posunu uvnitř firem.

V některých společnostech mizí samostatné „sustainability“ pozice a ESG agenda se přesouvá do konkrétnějších oblastí, jako je:

- climate risk,

- compliance

- nebo reporting.

To naznačuje, že ESG se z hodnotového rámce postupně mění na technickou disciplínu řízení rizik. Pro investory to může znamenat méně marketingu a více práce s konkrétními rizikovými faktory, ale také větší důraz na formální splnění regulace.

Začínající investor by si měl ujasnit především toto:

Pokud je odpovědí první možnost, jde o legitimní preferenci. Pokud druhá, je nutné pečlivě analyzovat konkrétní produkt, metodiku a nákladovou strukturu.

ESG pravděpodobně změní investiční prostředí spíše tím, že rozšíří množství informací a regulatorních požadavků, než že by zásadně změnilo základní princip risk–return.

ESG není jen investiční trend, ale odraz toho, jak přemýšlíme o světě i o svých penězích. Přináší širší pohled na rizika i odpovědnost firem, zároveň ale negarantuje vyšší výnosy a vyžaduje kritické uvažování. Pro investory – a často i investorky – může být způsobem, jak propojit finance s vlastními hodnotami. Klíčové však je vědět, zda investujeme z přesvědčení, nebo z očekávání finanční výhody – a podle toho činit informovaná rozhodnutí.

Autorka článku: Karolína Balatková