Investice do nemovitostí – vyplatí se, nebo ne? S hypotečním specialistou Tomášem Rusňákem jsme se bavili třeba o tom, jak klesly ceny nemovitostí při minulé krizi. A jestli koupit investiční nemovitost teď nebo raději počkat. Čti i další tipy ve shrnutí nebo mrkni rovnou na video!

3 zásady při výběru investiční nemovitosti

Jak postupovat při výběru investiční nemovitosti? Nejprve se seznam se třemi hlavními zásadami, na které bys měla při investování vždy myslet.

- Oprosti se od emocí

První rada Tomáše zní: „Nekupujte nemovitost, do které se zamilujete.“

Pokud se budeš rozhodovat srdcem, uniknou ti hlavní faktory. Při koupi vlastního bydlení rozhoduje, jestli se ti místo líbí. U investice do nemovitostí by měla rozhodovat čísla. Prozradíme dále, jak si vše spočítat.

- Zvol si strategii a cíl (cashflow, růst ceny)

Toto jsou tři hlavní motivy, s jakými lidé investují do nemovitostí:

- Krátkodobý pronájem (airbnb, není úplně ideální doba)

- Dlouhodobý pronájem (vhodná možnost pro začínající investory do realit)

- Spekulace na růst ceny (složitější, a to hlavně v menších městech)

Krátkodobý pronájem ani spekulaci na růst ceny jsme v rozhovoru neřešili. Zaměřili jsme se na dlouhodobý pronájem, který umožňuje investovat do nemovitostí s pravidelným výnosem bez každodenních starostí o nájemníky.

- Půjč si jen tolik, kolik jsi schopná splácet

Představ si, že přijdeš o nájemníka. Budeš schopná splácet hypotéku sama?

Pokud si kupuješ byt na hypotéku, buď opatrná. Měla bys mít vždy prostředky (dostatečně vysoký plat, úspory) na to, abys mohla splácet hypotéku i bez nájemníka. Alespoň nějakou dobu.

Záznam živého vysílání s Tomášem Rusňákem:

Jestli nechceš sledovat celé video, nebo hledáš konkrétní informace, které v něm zazněly, čti dále. Vše se dozvíš v článku!

Krize a ceny nemovitostí? V letech 2008–2010 pokles 21 %

Hodně lidí se v poslední době ptá na to, jestli se vyplatí kupovat nemovitost teď, nebo raději počkat. Přeci jen, vliv koronaviru na ekonomiku se patrně ještě naplno projeví. Co se tedy může stát, pokud přijde očekávaná krize?

Podívejme se na data z té minulé. V letech 2008–2010 klesla cena bytů v průměru o 21 %. Historie tedy ukazuje, že krize nemovitostní trh ovlivnila. Přijde ale pokles i nyní? To je otázka, na kterou nikdo nezná odpověď.

Tady je alespoň, jak nad tím přemýšlí Tomáš:

„Pokud někdo zvažuje koupi vlastního bydlení, spekulace na cenu nemá smysl. Důležité je najít bydlení, které se mu bude líbit. Jestli ale zvažuje investice do nemovitostí a nijak na to nespěchá, během pár měsíců může (ale nemusí) přijít zajímavá investiční příležitost.“

Aktualizace: Vláda již zrušila daň z nabytí nemovitosti, která byla 4 %, což lidé, kteří se zajímají o investice do nemovitostí, ocení.

Kde se vyplatí koupit nemovitost?

Řada investorů se rozhoduje pro nákup investiční nemovitosti v menších městech, kde jsou byty stále za nižší ceny, ale lidé platí poměrně vysoké nájmy (Chomutov, Ostravsko). Z hlediska procentuálního ročního výnosu se byty v podobných lokalitách vyplatí nejvíce.

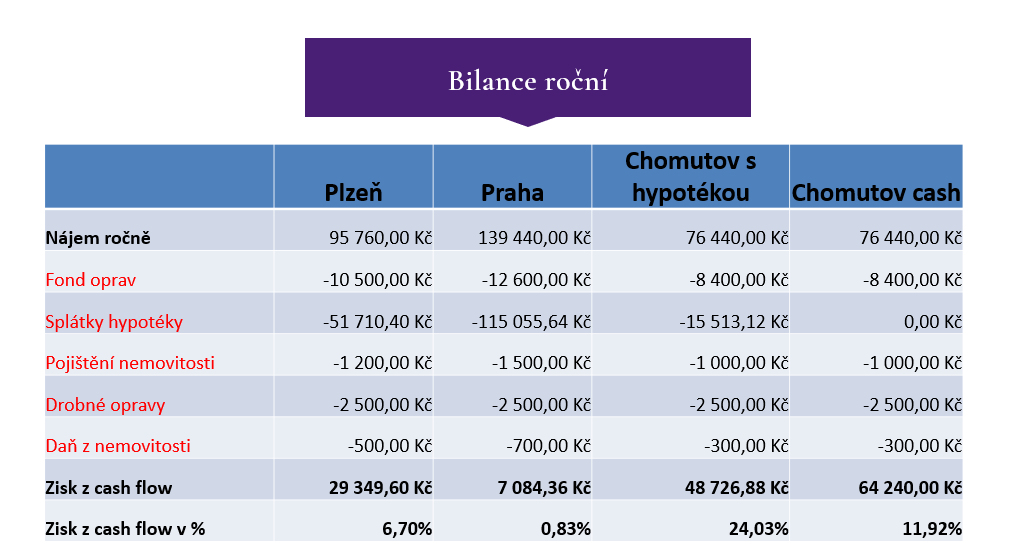

Jak si spočítat, jestli se byt vyplatí a jak vysoký roční zisk z něj získáš? Mrkni na tabulku s příkladem a výpočet, který jsem popsala níže:

Zdroj: Prezentace Tomáše Rusňáka pro Investování pro holky.

Zdroj: Prezentace Tomáše Rusňáka pro Investování pro holky.

Jak spočítat výnos u investice do nemovitostí:

Výpočet: Roční nájem − fond oprav − splátky hypotéky − pojištění nemovitosti − drobné opravy − daň z nemovitosti = zisk z cash flow

TIP: Pokud všechny faktory výše neznáš a potřebuješ orientační výpočet, můžeš je odhadnout třeba i za využiti čísel v tabulce nad výpočtem.

K výpočtu procentuálního výnosu pak potřebuješ:

Výpočet: Zisk z cash flow (viz první výpočet) / pořizovací náklady (bez hypotéky) × 100 = procentuální roční zisk

Pokud by tedy roční zisk z pronájmu vyšel třeba na 48 tisíc, jako je v tabulce u Chomutova s hypotékou, a z vlastního bys do nemovitosti investovala 200.000 Kč (zbytek dodala banka) výpočet bude: 48.000 / 200.000 = 0,24

Výsledek pak musíš vynásobit 100 a získáš procentuální výnos, který je 24 %.

Kup nemovitost tam, kde to znáš

Vypadá to tedy, že investice v menších městech se jednoznačně vyplatí více, než třeba v Praze. Nic ale nikdy není jen černé a bílé. Je samozřejmě potřeba počítat s některými riziky, která tam mohou být zase o něco vyšší:

- Neobsazenost

- Vysoká fluktuace

- Neplatiči

- Zvýšení plateb u hypotéky

- Ekonomická krize

Ideální proto je, když znáš trh, kde nemovitost kupuješ (například jsi tam vyrostla, víš, která místa jsou fajn a kde nikdo bydlet nechce).

Pokud žádné menší město neznáš a vyrostla jsi třeba v Praze, neboj, není vše ztraceno. Vždy si můžeš najmout někoho, kdo ti s nákupem pomůže. Existují i firmy, které pronajímají nemovitost a platí ti dohodnutý nájem. Možnosti tedy jsou. Je ale potřeba dobře vybrat partnera, který je skutečný profesionál. Jak?

Vyber si spolehlivého partnera – profesionála

- Poptej se přátel na doporučení

- Přečti si reference, diskuse

- Mrkni se na různé zdroje na internetu – LinkedIn, YouTube, web

- Sejdi se s ním a rozhodni se, jak ti sedí (to je velmi důležité)

- A nezapomeň, že nemusíš kývnout na první nabídku!

TIP: Podle těchto zásad můžeš postupovat vždy, když potřebuješ nějakého odborníka. Ať už hledáš realitku, firmu, která se ti o nemovitost postará nebo hypotečního poradce, jenž ti najde tu pravou hypotéku.

Hypotéka a investiční nemovitost: Ano nebo ne?

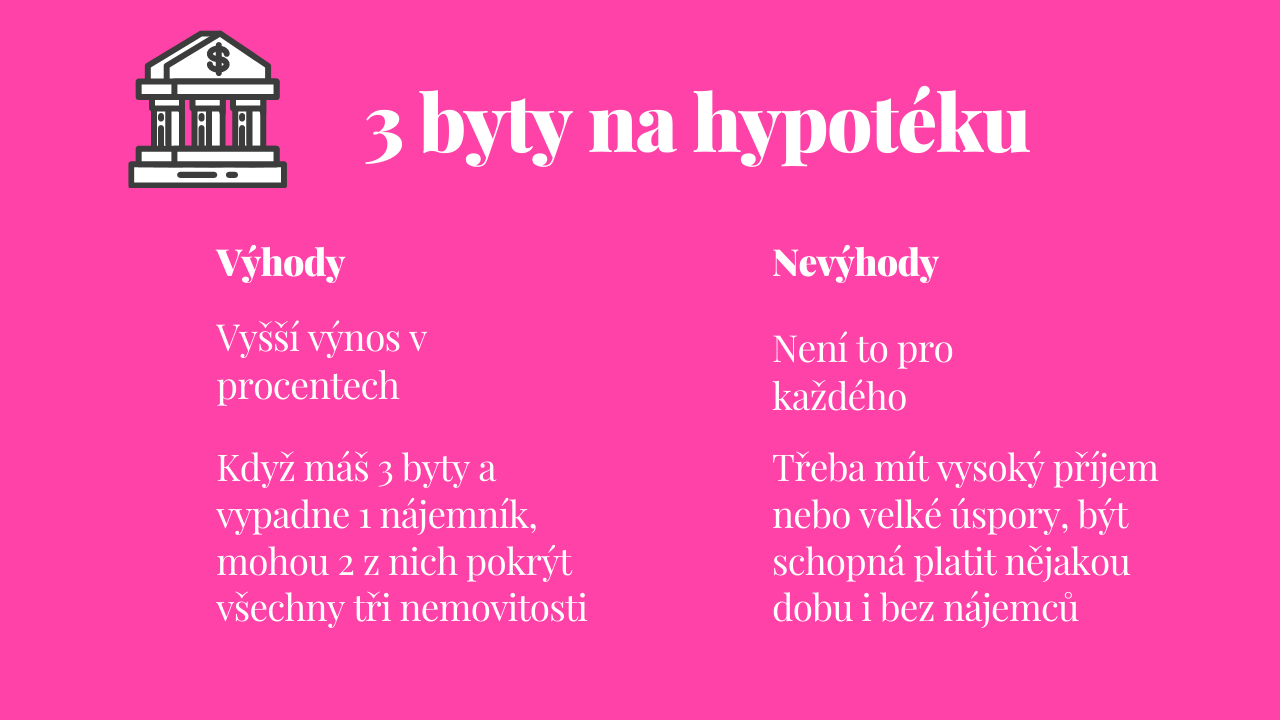

Představ si, že máš 3 miliony. Je vhodné koupit 1 byt za hotové, nebo 3 byty na hypotéku? Opět, ani tady neexistuje jedna obecně platná správná odpověď. Zde jsou ale plusy a minusy, které má každá z možností:

Byt za hotové

Byt za tvoje vlastní peníze je především bezpečnější. Pokud ti vypadne nájemce, nemusíš platit hypotéku, ale zaplatíš jen minimální poplatky za energie a služby. Na úkor toho musíš počítat s nižším procentuálním výnosem a nulovou částkou na účtu, pokud ti vypadne nájemce.

3 byty na hypotéku

Při nákupu bytu na hypotéku získáš o dost vyšší procentuální výnos. Navíc, pokud by sis koupila 3 byty na hypotéku a vypadne ti nájemník, mohou nájmy ze dvou bytů (při správném nastavení) pokrýt i hypotéku na všechny tři.

Je ale potřeba mít na paměti, že byt na hypotéku není úplně pro každého. Je totiž potřeba mít dostatečně vysoký příjem nebo velké úspory na to, abys byla schopná splácet hypotéku ideálně i bez nájemců. Alespoň nějakou dobu. V opačném případě by ses mohla celkem snadno dostat do problémů.

S hypotékou je tedy potřeba být vždy opatrná. Spočítej si, jestli ji budeš schopná splácet. K tomu potřebuješ dobře znát svoje příjmy a výdaje.

Nevíš, jaké jsou tvoje příjmy a výdaje? O tom, jak to zjistit, jsem napsala ve druhém díle seriálu o osobních financích, který si můžeš přečíst zde.

Pro hypotéku sama nebo s poradcem?

V rozhovoru jsme se s Tomášem bavili také na téma, jestli je vhodné vyřídit si hypotéku sama nebo raději využít zkušenosti poradce, ať už se rozhodneš pro investice do nemovitostí nebo hledáš vlastní bydlení.

Zase záleží na situaci. Pokud jsi zaměstná a máš stálý příjem, patrně nebude až tak složité hypotéku získat. Můžeš si i v některé z kalkulaček na internetu spočítat, na jakou hypotéku zhruba dosáhneš a pokud ti to číselně vychází, pak už stačí jen zvolit banku, která ti nabídne nejvýhodnější podmínky.

Trochu jiná situace nastává v případě, že pracuješ jako OSVČ nebo máš třeba vlastní business. Výpočty příjmů u lidí, kteří nemají jedno stálé zaměstnání, se mohou lišit banka od banky. A v některých institucích můžeš mít i větší šanci, že hypotéku dostaneš, než v jiných. A v tom ti právě poradce pomůže.

I v takovém případě to můžeš zkusit sama (ostatně já to zvládla jako OSVČ také) ale musíš počítat, že tě vyřízení bude stát dost času i nervů.

Kolik stojí poradce?

Já osobně už bych příště sáhla po hypotečním poradci. Opět je velmi důležité zvolit někoho, komu věříš (postupuj podle kroků výše). Najdi si nezávislého poradce, který se vyzná v hypotékách a nepracuje jen pro jednu banku.

S kvalifikovaným poradcem se často dostaneš dokonce na lepší cenu hypotéky než sama. Protože již má v bankách další klienty, může zajistit lepší úrokovou sazbu. Zná navíc všechny triky bankéřů, takže neodejdeš z banky ještě s novým účtem nebo pojištěním, které vlastně vůbec nepotřebuješ.

Zajímavé je, že za něj nezaplatíš žádný poplatek navíc. Hypoteční poradci u nás fungují na systému provizí, poplatek tak je započítán v ceně hypotéky.

Pokud chceš oslovit někoho, na koho bych se nebála obrátit já, mrkni na web Tomáše a třeba nejprve si poslechni jeho podcast. Tomáš působí po celé ČR, tak ti třeba bude schopný také pomoci s hypotékou.

► Jak jsem si kupovala první investiční nemovitost? Moje zkušenost zde.

Pozn: Veškeré informace na webu jsou určeny pouze ke studijním účelům. Autorka není finanční poradkyní, neposkytuje poradenství a informace neslouží jako konkrétní investiční doporučení. Investování je rizikové a minulé výnosy nezaručují budoucí zisky.