Je lepší mít jeden společný účet pro partnery, dva oddělené účty nebo kombinaci obojího? Co přináší jednotlivé varianty a jakou jsme si s partnerem vybrali aktuálně my? Na to se podíváme v článku!

V podstatě existují 3 možnosti, jak si zorganizovat finance v páru. Mít peníze úplně oddělené na osobních účtech, mít jen jeden společný účet, ze kterého platíme vše nebo to vyřešit kombinací obojího – tedy jedním společným účtem a vlastními účty obou partnerů.

Pojďme si shrnout výhody a nevýhody jednotlivých řešení. Při psaní tohoto článku jsem se inspirovala odpovědmi z ankety, kterou jsem pořádala na Instagramu Investování pro holky. Sleduj Investování pro holky na sociálních sítích a buď součástí dalších zajímavých témat!

Výsledky ankety na Instagramu:

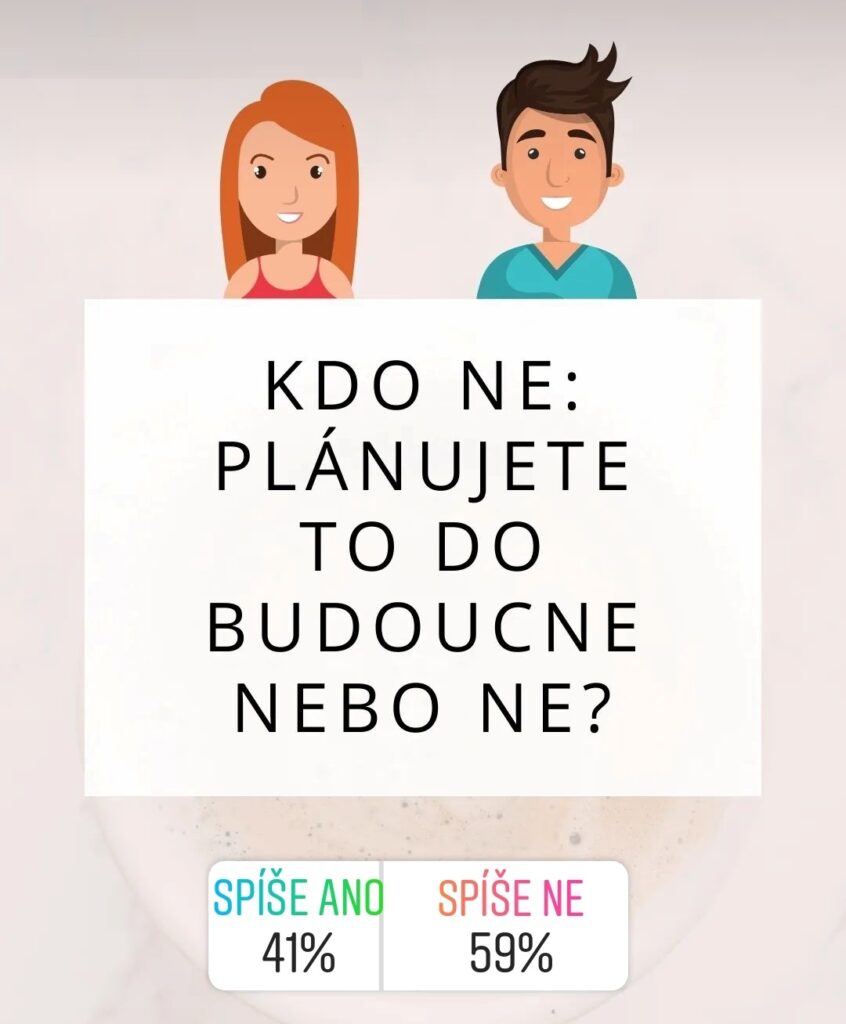

- Zhruba 60 % hlasujících společný účet s partnerem nemá

- Cca 40 % z nich ho v budoucnu spíše plánuje

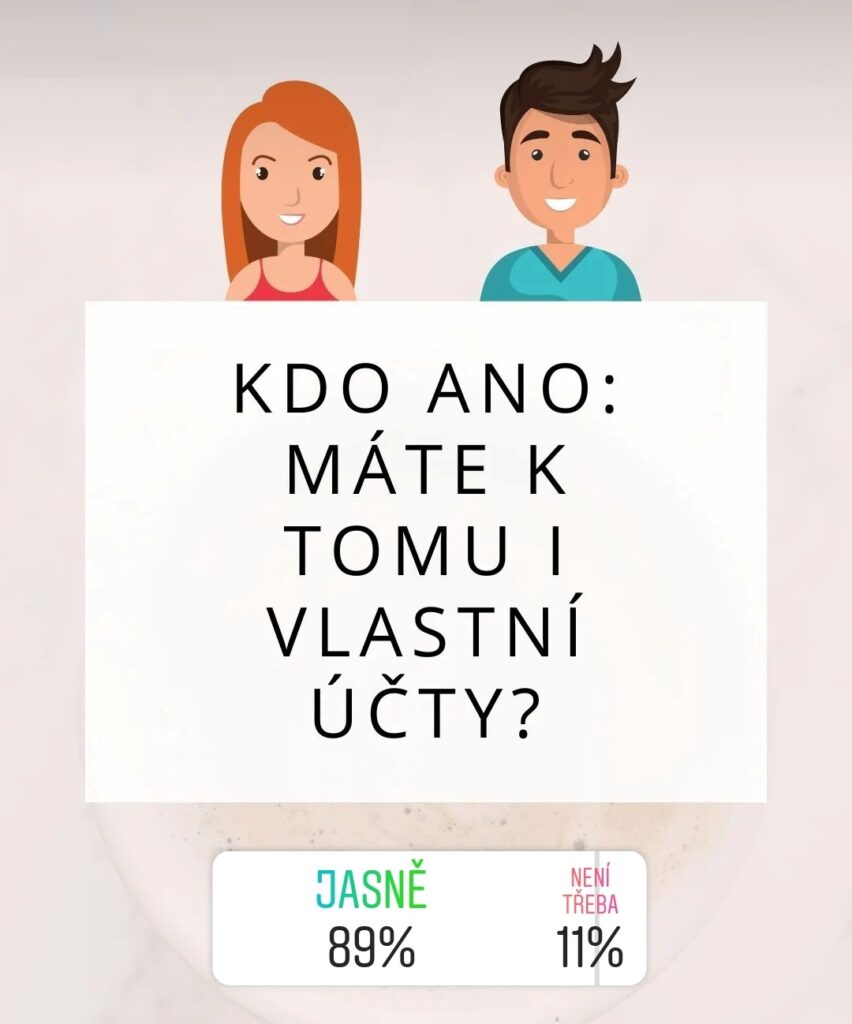

- Kdo společný účet má, v téměř 90 % případů k němu má i účty vlastní

Oddělené účty

➤ 685 lidí v anketě hlasovalo, že s partnerem nemají společný účet (270 z nich ho zvažuje do budoucna)

➤️ 384 uvedlo, že preferují mít jen své vlastní oddělené účty

Pojďme se podívat na to, jaký důvody pro oddělené účty zmínili hlasující v anketách:

- Je to zbytečné

- Peníze si na konci měsíce bez problémů rozpočítáme

- Přirozeně se střídáme a neřešíme 50/50

- Každý platí něco, nevyčítáme si pár korun

- Větší svoboda

- Menší kontrola partnera, za co utrácím, můžu si koupit, co chci

- Nemusíme o svých útratách vědět vše, jsme dva samostatní dospělí lidé

- Nemám pocit, že partner utrácí moje peníze (například za pivo)

- Mám možnost partnera překvapit dárkem, o kterém neví

- Větší vzájemná důvěra a menší kontrola

- Méně starostí

- Není potřeba starat se o další společný účet

- V případě úmrtí partnera vlastní finance, není třeba čekat na dědictví (nepříjemné téma, ale v případě jednoho účtu na jméno partnera může nastat nepříjemná situace)

- Odlišný přístup k financím

- Každý utrácí jinak a má jiné finanční návyky z rodiny

- Jeden zapisuje příjmy a výdaje, druhý ne

Je třeba zdůraznit, že oddělené účty hned neznamenají úplně oddělené finance. Řada partnerů považuje peníze na oddělených účtech za společné. Například si výdaje rozpočítávají na konci měsíce, abys každý přispěl spravedlivým dílem nebo zkrátka přirozeně každý platí něco a pár korun neřeší.

TIP: Několik hlasujících zmínilo, že využívají aplikaci na monitoring společných výdajů, např. jednoduchou aplikaci Spend Together (jen pro iOS) nebo Settle, kde jde kombinovat i více měn. Pokud máte další tipy na zajímavé aplikace pro sdílení rozpočtu, které využíváte vy, podělte se v komentářích pod článkem!

Jediný společný účet

➤️ 471 lidí v anketě uvedlo, že s partnerem mají společný účet

➤ Jen 62 hlasovalo, že k tomu nemají vlastní účty, protože je nepotřebují

Lidí, kteří mají 1 společný účet a nemají k tomu účty vlastní byla menšina. Pojďme se mrknout na důvody hlasujících pro jeden jediný účet:

- Přehled o financích

- Máme lepší přehled o našich financích, vše je na jednom místě

- S partnerem se vzájemně nijak neomezujeme v utrácení

- Je to nejsnazší a přináší největší transparentnost

- Společné plánování

- V partnerství, obzvláště v manželství je to nejlepší možnost, jak společně plánovat

- Budujeme společné finanční i životní cíle

- Jsme manželé, tak bychom měli mít společný účet

- Pohodlí a rovnoprávnost

- Nemusíme řešit více účtů, platit poplatky (pokud by byly zpoplatněny)

- Společná diskuze nad většími nákupy

POZOR: Nevýhodou společného účtu může být horší dostupnost prostředků například v případě úmrtí partnera. Většinou platí, že s účtem by se nemělo disponovat do vyřízení dědictví. Problém s některými úkony může nastat i v případě kómatu hlavního vlastníka účtu. Proto je vždy důležité dbát na to, aby případný disponent měl všechna práva, jako majitel, což ale není u partnerských účtů pravidlem.

Kombinace společného a oddělených účtů

➤️ 471 lidí v anketě hlasovalo, že s partnerem mají společný účet

➤️️ 510 uvedlo, že k tomu mají vlastní účty (více, než kolik uvedlo, že vůbec mají společný účet 😆)

Tady jsou opět nejčastější důvody, proč hlasující mají společný a k němu i oddělené účty:

- Je to jednodušší

- Nemusíme se dohadovat o pravidelných výdajích (bydlení, jídlo, energie, benzín…)

- Platíme společné výdaje za výlety, restaurace, dovolenou a nemáme pocit, že jeden platí více

- Nemusíme každý měsíc vyúčtovávat, kdo co komu dluží

- Dostatečná svoboda

- Můžeme se rozhodnout, co si koupit bez „schvalování“ partnerem

- Spoříme si a investujeme každý dle svého uvážení

- Na vlastní požitky si vyděláváme sami, o společné se dělíme

- Fér systém – jaké možnosti společného účtu využíváte?

- Posíláme na účet % svého příjmu (může mít smysl i u rozdílných příjmů)

- Posíláme na účet stejnou částku (větší smysl u podobně vysokých příjmů)

- Měníme to dle dohody měsíc (u kolísavých příjmů např. u podnikatelů)

- Jeden partner na rodičovské, takže peníze posílá hlavně pracující partner

- Lepší přehled

- Je to transparentní

- Vidíme partnerův přístup k penězům

- Snazší otevřít diskuzi o penězích

ZAJÍMAVOST: Hlasující většinou používají společný účet pro nezbytné výdaje a případně pro další společné výdaje a osobní účty si pak nechávají na věci, které jsou jen pro ně.

Jakou variantu jsme si s partnerem vybrali?

V minulých letech, když jsme žili v Rusku (přítel tam byl poslán pracovně), měli jsme jeden společný účet a k němu každý vlastní účty. To nám vyhovovalo, každý jsme na účet posílali procento našich výdělků a vše bylo fajn.

Nyní se ale naše situace změnila, vrátili jsme se do Evropy a hledali možnosti sdílených účtů u českých bank. Zjistili jsme, že zřízení společného účtu u české banky pro nás aktuálně není úplně ideální. Proč?

- Já jsem Češka, snoubenec Němec, takže peníze máme ve dvou měnách

- Plánujeme žít v příštích letech v zahraničí v různých zemích

- Nemá smysl převádět partnerovy peníze na český účet (ani eurový)

- Jejich podmínky při platbách v zahraničí nejsou obvykle příliš výhodné

- Převádět moje peníze na eura ve větším množství, než kolik v zahraničí utratím, také nedává smysl

Rozhodli jsme se tedy pro variantu, že si momentálně ponecháme každý svůj účet a budeme společně dělat vyúčtování do naší tabulky příjmů a výdajů. Příjmy a výdaje už si do ní zapisujeme a musím říct, že nám to velmi vyhovuje. Nejde nám o rozpočítávání napůl, naše peníze považujeme za společné a v placení se střídáme. Ale chceme mít přehled o tom, kolik stojí náš život. Plánujeme novou etapu, o které vám již brzy povím, a sledování výdajů bude její důležitou součástí. Ale o tom někdy jindy 😉

Pokud chcete s partnerem sledovat, kolik společně utratíte a rádi byste tabulku vyzkoušeli, můžete si ji stáhnout pod tlačítkem níže.

Pozn: Veškeré informace na webu jsou určeny pouze ke studijním účelům. Autorka není finanční poradkyní, neposkytuje poradenství a informace neslouží jako konkrétní investiční doporučení. Investování je rizikové a minulé výnosy nezaručují budoucí zisky.