Spořicí účet je jedním ze základních bankovních produktů, o kterém se nebojím říci, že ho využívá snad opravdu každý. Je to účet, který neslouží pro bezhotovostní platby a odměnou za omezené možnosti využití banka poskytuje obvykle o něco vyšší úročení než u běžných účtů. V dnešním článku se podíváme na to, jak si spořicí účet správně vybrat a na co si dát při výběru pozor, aby sis vybrala ten nejlepší. Tak jdeme na to!

JAK PRACOVAT SE SPOŘICÍM ÚČTEM

Spořicí účet bys měla využívat hlavně pro svoji finanční rezervu. Je to totiž místo, kam uložíš peníze, které nutně nepotřebuješ, ale zároveň je chceš mít je k dispozici a likvidní v případě potřeby (rozbije se ti pračka, přijdeš o práci apod.). Tvoje rezerva by měla pokrýt životní náklady bez započítání jakýchkoliv dalších příjmů na alespoň na 6 měsíců.

Pro svoje potřeby můžeš ale používat i více než pouze jeden spořicí účet – Eva ve svém posledním článku (odkaz) popisuje způsob, jakým spořicí účty využívá ona – jeden jako finanční rezervu a druhý jako bezpečnostní složku svého investičního portfolia (např. pro nákupy, když jsou trhy v poklesech, rebalancování portfolia).

Momentálně se úrokové sazby zvyšují až na 3 % (prosinec 2021). I tak je ale spořicí účet s ohledem na inflaci spíše způsobem, jak zpomalit znehodnocování peněz než forma investování. Výnos je u spořicích účtů prakticky zcela bez rizika – je stejně jako běžný účet ze zákona pojištěn do výše 100 %, maximálně však do 100.000 EUR.

JAK VYBRAT SPOŘICÍ ÚČET: ÚROK

Asi jako první kritérium, podle kterého si vybrat spořicí účet (pokud nechceš nutně zůstávat u banky, u které již máš běžný účet) je úrok. Na spořicích účtech jsou uváděny úroky v procentech a zkratkou p. a. – per annum – tak je uváděn úrok za rok. Můžeš se ale také setkat se zkratkou p. m. – per mensem, tak je značen úrok za měsíc.

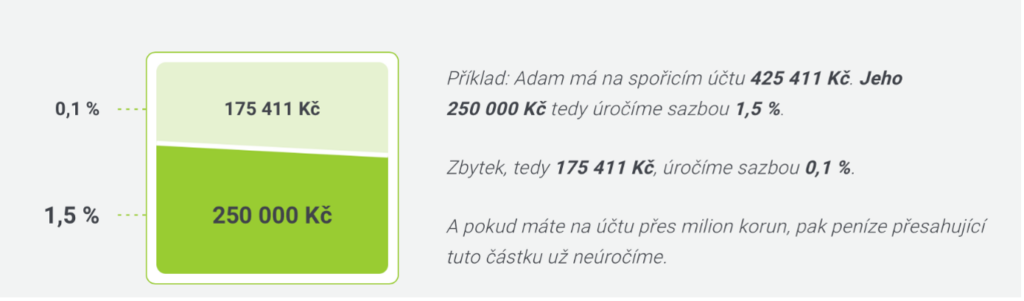

Jedním z kritérií výše úroku může být to, kolik peněz máš na účtu uloženo. Proto zkontroluj i tzv. pásma úročení. Na obrázku názorně vidíš, že více peněz neznamená nutně vyšší úrok. Někdy procenta úroku ovlivňuje i doba, po kterou budete peníze na spořicí účet vkládat. V poslední době také banky nabízí spořicí účty, které krom klasického spoření pracují i s částečným investováním tvých peněz.

Zdroj: Airbank

Úrok může být krom toho také časově omezen (prvních pár měsíců bude vyšší než ty následující). Vybírej tedy spořicí účty, které garantují úrokovou sazbou dlouhodobě. Často je také úrok tvořen základní a bonusovou složkou – bonusovou složku tedy získáš po splnění určitých podmínek, o kterých se rozepíšu později.

Taky nezapomeň, že úroky z bankovních vkladů jsou daněny srážkovou daní (aktuálně 15 %). Banka tedy připisuje na spořicí účet již čistý úrok.

Poslední rada ohledně úroků – pokud zní nabídka moc dobře, zkontroluj si raději pořádně veškeré podmínky.

A jak moc jsou vlastně úroky důležité? To si můžeš porovnat v kalkulačce níže. Pokud máš na spořicím účtu částku v desetitisících/statisících a spoříš více let, může se jednat o rozdíl několika tisíc korun.

Výsledek

JAK VYBRAT SPOŘICÍ ÚČET: POPLATKY

Poplatky u spořicích účtů jsou např. za:

- Vedení účtu

- Odchozí platby

- Výpis z účtu

- Zrušení účtu

Pokud banka vyžaduje určité poplatky, vždy porovnej výši úroku s těmito poplatky. V dnešní době ale můžeš snadno najít spořicí účet zcela bez poplatků.

JAK VYBRAT SPOŘICÍ ÚČET: PODMÍNKY

Banky také v souvislosti se zřízením účtu nebo získáním úroku často vyžadují splnění určitých podmínek, takovými podmínkami může být:

- zřízení běžného účtu

- karta k účtu

- několikrát zaplatit kartou pro získání úroku

- posílat pravidelně peníze

- počáteční vklad

- minimální nebo maximální částka, která musí na spořícím účtu zůstat pro získání úroku

Před zřízením účtu si tedy tyto podmínky prostuduj, nebo se přesně na tyto (výše zmíněné) konkrétně zeptej v bance.

JAK VYBRAT SPOŘICÍ ÚČET: DALŠÍ VÝHODY

Pokud máš ráda používáš bankovní aplikace a oceňuješ nadstandartní služby, přidej do svého rozhodování i tato kritéria. Mně se například líbí možnost „obálek“, kdy si na spořicím účtu rozdělím, na co zrovna šetřím a kolik peněz tvoří moji rezervu. Tuhle možnost mám například u Air Bank.

Bonusem pro tebe v některých případech může být i možnost účtu vedeného v EUR.

TERMÍNOVANÉ VKLADY

V souvislosti se spořicími účty se můžeš často setkat s termínovanými vklady. Termínované vklady jsou produkty, u kterých jsou tvoje finance vázány dlouhodobě na předem stanovenou dobu a po tuto dobu není možné peníze vybrat. Úroky bývají zpravidla o něco vyšší než na spořicích účtech.

Podle mě je ale omezení likvidity u termínovaných vkladů stejné jako například u investování, tudíž pro mě osobně termínované vklady místo v portfoliu nemají. Jsou ale na druhou stranu pojištěné do 100 000 EUR, takže jsou na druhou stranu bezpečnější než klasické investice.

S jakým spořícim účtem jsi spokojená ty? Jak využíváš svůj spořicí účet? Dej nám vědět do komentářů! Pokud bys chtěla diskutovat o spořicích účtech s ostatními, nebo ti už jenom spoření na spořícím účtu nestačí, přidej se k nám do skupiny na Facebooku!

Pozn: Veškeré informace na webu jsou určeny pouze ke studijním účelům. Autorka není finanční poradkyní, neposkytuje poradenství a informace neslouží jako konkrétní investiční doporučení. Investování je rizikové a minulé výnosy nezaručují budoucí zisky.