Rebalancování portfolia může být skvělý pomocník každého investora, když ho dělá správně. Co je to vlastně rebalancování portfolia a k čemu může sloužit? A jak rebalancovat své portfolio bez toho, aby ti přidělalo více starostí než užitku? To vše se dozvíš v článku!

Tento článek navazuje na článek o tom, jak diverzifikovat své portfolio. Pokud jsi ho ještě nečetla, doporučuji to udělat, abys chápala všechny pojmy, o kterých budu mluvit (např. riziková a méně riziková část portfolia, volatilita portfolia apod.).

Co je to rebalancování portfolia?

Nejprve si pojďme vysvětlit, co je to vlastně rebalancování portfolia. Ukážu ti to na příkladu diverzifikace mezi různé investiční produkty v rizikovější části, tedy v růstové části portfolia.

Představ si, že bys investovala peníze do 3 různých ETF:

- Jedno ETF bude zaměřené na Ameriku

- Druhé ETF bude reprezentovat Evropu

- Třetí ETF bude zaměřené na rozvojové země

Podíváš se na historické výnosy, volatilitu a rozdělíš své portfolio procentuálně do těchto tří ETF podle toho, kolik peněz ti dává smysl investovat do jednotlivých regionů.

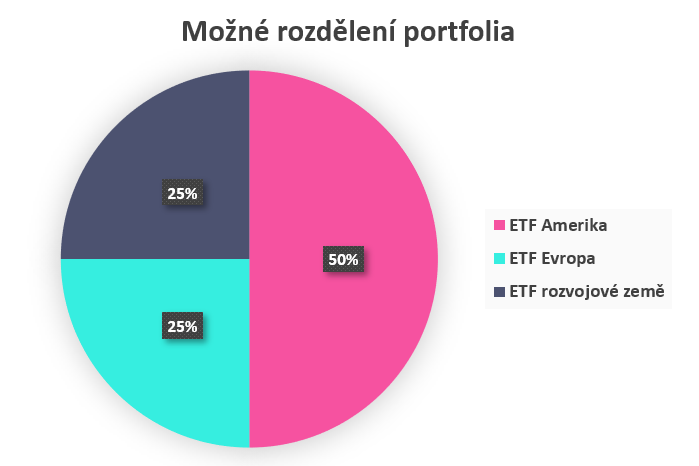

Například se můžeš rozhodnout, že 50 % portfolia budeš mít v Americe, 25 % portfolia v Evropě a 25 % v rozvojových zemích, jako je Čína apod.

Takto by vypadalo portfolio s procentuálním rozdělením do konkrétních regionů z našeho příkladu. Jedná se o ukázkové rozdělení portfolia, na kterém ti chci ukázat, jak přesně funguje rebalancování.

Pro dosažení těchto procent je potřeba si na začátku spočítat, kolik peněz je investovat do kterého ETF. Následně můžeš investovat buďto jednorázově, nebo si spočítat, kolik investovat každý měsíc při zachování těchto procent.

Co se ale stane po nějaké době, kdy budeš dodržovat tuto strategii? Zůstane procentuální poměr pořád stejný jako na začátku?

Co se stane s portfoliem v průběhu času?

Asi už tě napadlo, že nezůstane. Každé části tvého portfolia se totiž bude dařit jinak. Některé regiony rostou v určitých dobách rychleji než jiné, takže i procentuální zastoupení každého z nich se bude ve tvém portfoliu měnit.

Tady je opět příklad toho, jak to může vypadat:

- Americe se bude velmi dobře dařit a rychle poroste

- V závěsu jí budou rozvojové země díky velkému růstu Číny

- Evropa bude za těmito dvěma regiony zaostávat

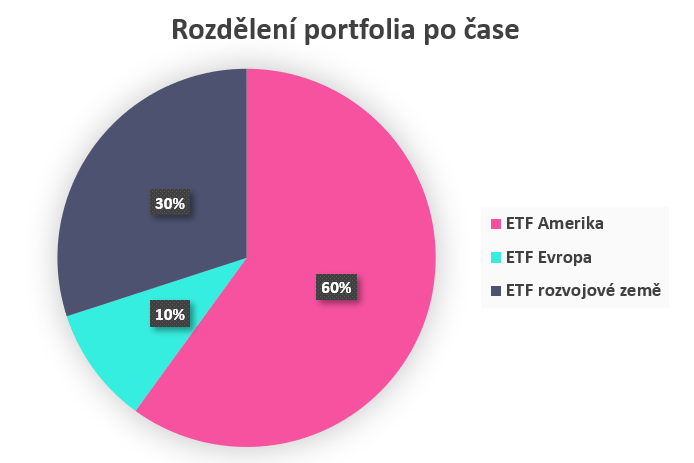

Po nějaké době se tak procentuální zastoupení jednotlivých částí ve tvém portfoliu nevyhnutelně změní.

Může vypadat například takto:

Jak vidíš, procentuální zastoupení Ameriky se díky rychlému růstu výrazně navýšilo. Zvýšil se také podíl rozvojových zemí, zatímco Evropa reprezentuje v portfoliu nyní pouze 10 % (hypotetický příklad, ke kterému ale může dojít).

Po nějaké době, co jsi ve svém portfoliu nic nezměnila, tedy došlo k tomu, že tvé portfolio už neodpovídá procentům, která sis na začátku zvolila. A v tu chvíli můžeš své portfolio rebalancovat.

Rebalancování znamená, že prostřednictvím nákupů a případně i prodejů docílíš toho, že se dostaneš zpět na svá původní vybraná procenta (např. odprodáš část Ameriky a dokoupíš část Evropy. K tomu, jak efektivně rebalancovat se dostaneme později). Teď se ještě pojďme podívat na to, jestli rebalancování portfolia vůbec dává smysl a jaké výhody může přinést.

Rebalancování může snížit volatilitu

Na první pohled tě asi napadne, že když se některému regionu v portfoliu dobře daří a přináší ti největší zisky, je lepší nechat ho růst. Může to tak být.

Je ale potřeba si také uvědomit, že se zvyšující se alokací v jednom regionu ztrácíš část své diverzifikace. Tvé portfolio již nebude rozdělené tak, jak ses na začátku rozhodla. Máš tedy více vajíček v jednom košíku, zatímco druhý košík je mnohem více prázdný.

Zaměření na jeden region může přinést větší volatilitu portfolia. Když se v tomto regionu něco stane, bude to mít na tvé portfolio výraznější vliv než v případě, že bys stále diverzifikovala mezi různé regiony.

Rebalancování mezi méně a více rizikovou část portfolia

Ukázala jsem ti teď rebalancování mezi různé ETF, tedy rebalancování v rámci rizikovější části portfolia. Teď si ještě posvítíme na to, jaký význam může mít rebalancování, když rebalancujeme mezi rizikovější a méně rizikovou část tvého portfolia.

Představ si, že jsi zvážila, jaký je tvůj investiční horizont, jak se stavíš k riziku a kdy chceš dosáhnout svých cílů. Na základě toho ses rozhodla, že chceš mít 80 % svých financí v rizikovější části portfolia, která ti vydělává, a 20 % v méně rizikové části, která slouží ke stabilizaci portfolia. Zainvestovala jsi podle těchto procent a pravidelně přidáváš peníze do obou částí.

Pak ale dojde k nějaké nečekané události ve světě a cena akcií náhle výrazně klesne. Když se podíváš na své portfolio, zjistíš, že v rizikovější části máš najednou mnohem méně, než vybraných 80 %. A právě v takové chvíli se můžeš opět rozhodnout pro rebalancování portfolia.

Na obrázcích můžeš vidět, jak vypadá rozdělení mezi rizikovější a méně rizikovou část před poklesem na akciovém trhu a po poklesu.

Rebalancování portfolia usnadňuje nákupy ve slevách

Rebalancování ti přinese nejen to, že se dostaneš na své původní hodnoty. Navíc tě povede k tomu, abys nakoupila akcie nebo ETF, když jsou právě ve slevě. Protože jak už určitě patrně víš, právě poklesy jsou dobou, kdy nakupovat je nejlepší, ale pro investory psychicky také nejtěžší.

Právě rebalancování mezi rizikovější a méně rizikovou částí portfolia ti umožní využít poklesů, a zároveň zachovat své portfolio v takovém procentuálním rizikovém poměru, který je pro tebe samotnou zvládnutelný.

Tak pojďme si to shrnout. Rebalancování portfolia ti může přinést nižší volatilitu tvého portfolia. Zároveň tě může přivést k tomu, abys nakupovala akcie nebo ETF, když jsou právě ve slevě, a přitom zachovala svá procenta v rizikovější a méně rizikové části.

Vypadá to tedy, že rebalance v portfoliu smysl opravdu má. S tím ale vyvstává další otázka, a to jak často rebalancovat své portfolio.

Jak často rebalancovat své portfolio?

Pro drobné dlouhodobé investory samozřejmě nedává smysl rebalancovat portfolio každý týden. Je to neefektivní, zabírá to čas, a navíc to často stojí nějaké ty poplatky a mohou s tím být spojeny i daňové povinnosti (ne nutně, ukážeme si později).

Jak často tedy rebalancovat své portfolio, aby to dávalo smysl? Existují dva přístupy.

- Procentuální rebalancování portfolia:

Prvním metrem, který může rozhodnout o tom, že už je čas rebalancovat tvé portfolio, je procentuální odchylka od původních zvolených procent.

Tedy například pokud ses rozhodla mít v méně rizikové části 20 %, ale aktuálně je v ní pouze 10 %, nebo naopak více než 30 %, přistoupíš k rebalanci portfolia.

Tento způsob je docela jednoduchý, je ale potřeba sledovat například na měsíční bázi, kolik procent máš právě kde, abys věděla, jestli už je čas na rebalanci nebo ne.

- Časové rebalancování portfolia:

Druhý přístup je ještě o něco jednodušší. Při jeho využití budeš rebalancovat své portfolio v určitých časových horizontech. Například každých 6 měsíců nebo každých 12 měsíců (i to většině investorů stačí.)

Výhodou je jednoduchost, nevýhodou pak to, že ti můžou uniknout některé výraznější poklesy a třeba se ti nepodaří nakoupit akcie za nízkou cenu. Obě tyto strategie jsou ale pro buy & hold investory vhodné a sama se můžeš rozhodnout, která z nich ti více vyhovuje.

Rebalancovat své portfolio na základě % odchylky nebo po určitém čase? Každá z metod má své výhody a nevýhody.

Rebalancovat své portfolio na základě % odchylky nebo po určitém čase? Každá z metod má své výhody a nevýhody.

Já osobně ve svém portfoliu využívám jakousi kombinaci obojího. Moje primární strategie je časová, tedy mám v plánu rebalancovat 1× ročně. Zároveň ale sleduji své portfolio a v případě, že by došlo k velmi výraznému odchýlení a dávalo mi to smysl, rebalancovala bych klidně dříve.

2 způsoby rebalancování portfolia: Který dává smysl?

Teď se pojďme podívat na 2 způsoby, jak rebalancovat své portfolio. Jedná se o rebalancování s prodejem produktů a rebalancování bez prodeje produktů. Každý z nich má své výhody a nevýhody.

Rebalancování portfolia s prodejem

Rebalancování s prodejem ti umožňuje okamžitě změnit procentuální poměry tvého portfolia na takové, které potřebuješ (které odpovídají tvému rizikovému profilu).

Znamená to, že pokud budeš mít hodně peněz v jednom z investičních produktů, například v ETF na Ameriku, a nedostatek peněz v jiném produktu, například v ETF na Evropu, budeš postupovat takto:

- Prodáš příslušný počet ETF na Ameriku

- Nakoupíš za to nové ETF na Evropu

Tento způsob rebalancování je velmi rychlý a efektivní. Má ale také nějaké nevýhody. Je potřeba počítat s poplatky za prodeje a nákupy u brokera (zde záleží vždy na brokerovi, kterého využíváš).

Dále pokud prodáváš akcie nebo ETF za kratší dobu než po 3 letech držení a přesáhneš limit prodejů 100.000 Kč ročně, může ti také vzniknout povinnost daňového přiznání. Pokud tě zajímá, kdy musíš podávat daňové přiznání, podívej se na toto video, případně se obrať přímo na daňovou poradkyni.

Rebalancování portfolia bez prodeje

Další možností, jak rebalancovat své portfolio, je rebalancování bez prodeje. Znamená to, že nebudeš žádné investiční produkty prodávat, ale pouze budeš po nějakou dobu dokupovat ty produkty, které jsou aktuálně v portfoliu podhodnocené.

Pokud investuješ pravidelně, můžeš na nějakou dobu pozměnit svou investiční strategii a nakupovat pouze ty produkty, které jsou aktuálně ve tvém portfoliu podhodnocené. Například:

- Amerika je v portfoliu nadhodnocená a Evropa podhodnocená

- Přestaneš na určitou dobu přikupovat Ameriku a více peněz alokuješ do Evropy

- Až se procenta vyrovnají, můžeš pokračovat v předchozí strategii

Samozřejmě, stojí to nějaké to počítání a může trvat pár měsíců, než se dostaneš na ideální procenta. Vyhneš se ale zbytečným poplatkům za prodeje a nemusíš zkoumat, jestli ti vznikla povinnost platit daň z prodeje. Já osobně ve svém portfoliu využívám hlavně rebalancování bez prodejů.

Jak si vybudovat investiční portfolio, které bude mít procentuálně smysl? A jakým způsobem ho pak rebalancovat? Tak tohle budu řešit v kurzu Zero to Hero. Účastníci dostanou nástroj, který jim přesně spočítá, jak rebalancovat své portfolio. Pokud tě to zajímá, zjisti více o kurzu tady!

Rozdíly v rebalancování portfolia na Portu a Fondee

V neposlední řadě bych chtěla zmínit, že k rebalancování dochází také na platformách, jako je Portu nebo Fondee. I tam ti může vzniknout povinnost podat daňové přiznání kvůli prodejům. Pokud tedy alespoň jednu z nich používáš, následující odstavce by ti neměly uniknout.

Jak probíhá rebalancování na Portu?

Na Portu se rebalancování děje automaticky u každého portfolia. Portu na týdenní bázi kontroluje, nakolik se tvé portfolio odchýlilo od původního ideálního portfolia. A když je procentuální odchylka více než 10 %, dojde k rebalancování celého portfolia.

Pokud člověk pravidelně investuje, rebalance se provádí hlavně z nových vkladů. K prodejům tedy bude docházet jen minimálně.

U portfolií, do kterých člověk investoval pouze jednorázově (další peníze už tam neposílá) však může docházet k rebalancování prodejem produktů ve vyšší míře a povinnost podat daňové přiznání kvůli prodejům již hrozí více.

„Dle našeho vlastního výzkumu rebalance u portfolia, do kterého se pravidelně nevkládají peníze, nepřesahuje 10 % hodnoty portfolia. Takže pokud nejde o portfolio větší jak milion korun, do kterého se neinvestuje, tak by se do limitu prodejů 100 korun ročně měl vejít každý,“ uvádí Marketing Manager Portu Ondřej Karanský.

Zároveň však dodává, že je vždy nejlepší, když člověk svou situaci probere s daňovým poradcem. Portu se snaží vše maximálně ulehčit, a tak dodává přehledný daňový roční výpis z účtu, který je možné snadno využít pro účely daňového přiznání.

TIP: Po kliknutí na následující odkaz můžeš vyzkoušet investovat na Portu na 3 měsíce bez poplatků. Budeš přesměrována na web Portu, kde počkej pár sekund, než se ti objeví hláška, abys vyzkoušela investování zdarma. Registrací přes Začít investovat zdarma získáš 3 měsíce bez poplatků.

Jak probíhá rebalancování na Fondee?

Aktualizováno: 4.10.2021. Pokud budeš posílat pravidelně (nebo alespoň čas od času) nějaké peníze na Fondee, platforma je bude investovat tak, aby se co nejvíce přiblížila tvému ideálnímu portfoliu, které bylo zvolené na začátku. Dochází tedy k jakémusi rebalancování bez prodejů.

Eva Hlavsová z Fondee však upozorňuje, že jen zaslané peníze nemusejí stačit k tomu, aby ses bez prodejů dostala přesně na své původní portfolio. Hodně to závisí na tom, kolik peněz si na Fondee posíláš a jak často, to už ale po přečtení tohoto článku určitě chápeš.

Na platformě Fondee máš rebalancování více ve svých rukou. Můžeš se sama rozhodnout, jestli budeš rebalancovat s prodejem produktů nebo ne. Rebalancování je automaticky zapnuté, můžeš ho vypnout v sekci „Můj účet“.

Také Fondee každoročně připravuje daňové podklady, které obsahují daňový výpis a vzor vyplněného daňového přiznání se skutečnými hodnotami pro každého klienta.

To je k dnešnímu tématu rebalancování portfolia vše. Já věřím, že se ti článek líbila budu ráda za připomínky a tvé poznatky k rebalancování portfolia v komentářích!

Chceš si začít budovat investiční portfolio a zvládnout vše včetně jeho pravidelného rebalancování sama? Jak na to ti prozradím ve své Zero to Hero akademii, kde dostaneš i nástroj, který ti přesně řekne, kolik kam investovat abys mohla rebalancovat své portfolio.

Pozn: Veškeré informace na webu jsou určeny pouze ke studijním účelům. Autorka není finanční poradkyní, neposkytuje poradenství a informace neslouží jako konkrétní investiční doporučení. Investování je rizikové a minulé výnosy nezaručují budoucí zisky.