Čeká nás ekonomická krize v roce 2020? A jak se vypořádá Mintos s poklesy trhu? Koronavirus zamíchal kartami na trzích, ale také na P2P platformách. Spousta investorů se cítí nejistě ohledně P2P. Tak se pojďme podívat, jak Mintos zatím zvládá tuto „zkoušku ohněm“.

Poslední aktualizace článku: 28.9.2020.

P2P půjčky na Mintos a ekonomická recese

Mintos je P2P platforma, na které mám aktuálně nejvíce peněz z P2P. Proto situaci kolem něj bedlivě sleduji. Co můžeme očekávat od společností, poskytujících půjčky skrze Mintos a od samotné platformy?

Nejprve si pojďme připomenout několik faktů, týkajících se Mintos:

- Mintos je jednou z největších a nejoblíbenějších P2P platforem v Evropě

- Sama platforma peníze nepůjčuje, funguje pouze jako zprostředkovatel

- Za Mintos tedy stojí desítky poskytovatelů půjček z různých zemí (Finko, ExpressCredit, IuteCredit ad.)

Jak si stojí půjčkové společnosti na Mintos?

Půjčkové společnosti na Mintos jsou na začátku pečlivě prověřovány a musejí splnit přísná kritéria. Mnohé z nich vznikly už před krizí v roce 2008 a podle Mintos se jim podařilo nejen přežít, ale dokonce vyjít z krize silnější než předtím.

Během krize vylepšily své online nástroje, omezily výdaje, některé začaly spolupracovat s vládami a přijaly další opatření k zajištění budoucnosti svého podnikání. Zkrátka dělaly vše pro to, aby přežily – stejně jako to dnes vidíme u podnikatelů, kteří byli nucení zavřít krám.

A stejně jako u podnikatelů, také u půjčkových společností se vyskytly takové, které krizi nepřežily a zkrachovaly. Proto je nyní velmi důležitá diverzifikace mezi různé poskytovatele, kterou nám Mintos nabízí. Právě díky diverzifikaci nemáš všechny peníze na jednom místě a v případě, že bude mít některá ze společností problémy, tobě v ní bude ležet jen část peněz.

Pokud sis na začátku nastavila správně diverzifikovanou Vlastní automatizovanou strategii (Custom Automated Strategies), investuješ teď do půjček různých společností a tím své půjčky diverzifikuješ.

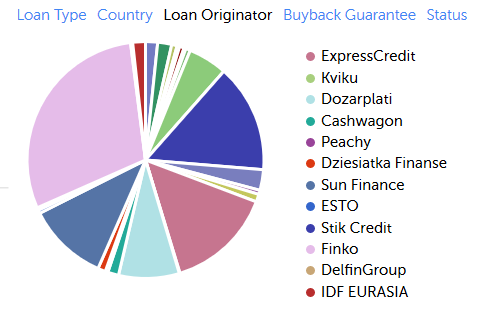

Jak vidíš v mé strategii na obrázku, poměrně velkou část peněz mám ve 3 společnostech – Finko, IuteCredit a ExpressCredit. Abych svoji diverzifikaci vylepšila, ve své Vlastní automatizované strategii strategii jsem aktuálně tyto tři společnosti vyklikla, aby se do nich více peněz již neinvestovalo.

Svoji diverzifikaci můžeš zkontrolovat v Mintos v záložce Portfolio. Překlikni si u grafu na Loan Originators a pokud ti tam stejně jako mě převládají dva nebo tři větší, můžeš je ze své Vlastní automatizované strategie také vypustit. Nějakou dobu to trvá, ale tvoje portfolio by se mělo zase trochu vyrovnat.

Mintos strategie

Na Mintos již nějakou dobu funguje také Mintos strategie, která umožňuje uživatelům vybrat peníze kdykoliv, podobně jako Bondora Go & Grow.

Stejně jako u Bondory, i zde je potřeba počítat s tím, že tato možnost závisí i na aktuální poptávce trhu, nejde tedy čekat, že vždy získáš své peníze okamžitě.

Od čtenářky blogu, která tuto strategii využívá, však mám informaci (najdeš také v komentářích) že i v době, kdy někteří poskytovatelé půjček měli problémy, dostala ze strategie 75 % svých peněz do druhého dne.

Pokud ti jde tedy o rychlejší dostupnost svých půjček, můžeš nechat Mintos investovat za tebe. Osobně s touto strategií zatím nemám zkušenosti, protože mi vyhovuje vybírat si půjčky spíše sama abych věděla, v čem své peníze mám. Ale patrně ji v blízké době vyzkouším s nižší částí peněz.

4 opatření, která zažíváme na Mintos: Nezbytné zlo?

Soubor opatření a schopný krizový management přitom rozhodl o tom, jestli poskytovatelé přežili nebo ne. A tak tomu pravděpodobně bude i při následující krizi, ať už přijde v roce 2020 nebo jindy.

Není proto velkým překvapením, že Mintos ohlásil hned několik opatření, která mají pomoci poskytovatelům půjček a samotnému Mintosu vypořádat se s nadcházející situací. Ať už se nám líbí nebo ne, možná mohou rozhodnout o tom, jestli P2P přežijí „zkoušku ohněm“ nebo ne. Pojďme se tedy podívat na nejdůležitější z nich.

1. Dlužníci si mohou odložit splácení půjček

Jedním z prvních kroků Mintos se stalo to, že platforma umožnila půjčujícím společnostem odložit dlužníkovi splácení půjčky v případě potřeby. Poskytovatel vždy posuzuje žádost o prodloužení splácení individuálně na základě aktuální situace dlužníka.

Co to znamená pro nás investory? Budou nadále získávat úroky z dané investice, ale protáhne se doba jejího splácení. To vyvolalo v komentářích pod článkem na toto téma na blogu Mintos velmi silný nesouhlas ze strany investorů.

Ač chápu jejich rozhořčení, na druhou stranu opatření rozumím. Nejen proto, že v podobných situacích bychom měli být solidární s lidmi, kteří třeba přišli o práci. Ale také proto, že my investoři především nechceme, aby se poskytovatelé půjček dostali do problémů kvůli hromadnému nesplácení půjček. Protože pak bychom mohli i my přijít o peníze, které jsme jim svěřili.

Na mě tedy působí možnost odkladu splátek jako snaha o udržitelnost P2P v situaci, která je těžká pro všechny.

2. Čekající se platby se zvyšují

Možná sis v posledních dnech všimla, že takzvané „pending payments“ ve tvém Mintos účtu aktuálně narůstají. Mintos vysvětluje v tomto článku, o co přesně jde.

Jedná se o půjčky, které již byly splaceny ze strany dlužníka, peníze jsou ale na cestě od poskytovatele půjčky. Mintos proklamuje, že čekající platby u každé společnosti pečlivě monitoruje – jestli to tak opravdu je, tomu můžeme věřit nebo nevěřit.

Proč se v současné době zvyšují čekající platby oproti minulým měsícům? V minulých letech obvykle přibývalo nových investorů více a půjčkové společnosti tak mohly lépe managovat peníze – nemusely vždy vše převádět, ale z nových půjček zaplatili pohledávky a ušetřily tak mezinárodní transfer.

V současné době však počet nových investorů klesnul, a poskytovatelé už musejí investory vyplácet z konkrétních peněz, které přišly půjčky. V různých zemích může transfer zabrat různou dobu. Mintos každých pár dní publikuje na blogu nový článek s čekací dobou u poskytovatelů.

Aktuální proklamovaná čekací doba je 8 dní, mnozí investoři pod článkem ale tvrdí, že jejich peníze jsou v čekajících platbách déle. Jestli je to pravda nebo ne nevím. Čekající platby by mohly indikovat nějaké dosud nespecifikované problémy na straně poskytovatelů, proto toto téma po očku sleduji.

Nakonec si ale myslím, že jediné, co s tím aktuálně můžeme dělat, je zaměřit se na ještě lepší diverzifikaci mezi poskytovatele, jako jsem ji popsala výše v článku. Takže ti doporučuji mrknout se na tvou vlastní diverzifikaci na Mintos.

Pozn.: Mintos bere od společností poplatek za pozdější obdržení platby, ze kterého získávají část také investoři. Takže když to bude opravdu fungovat, jak by mělo, neměli bychom přijít o úroky z právě neinvestovaných peněz.

Platby In recovery

Na Mintos vznikla v psledních týdnech další nová kategorie pro platby, takzvané „in recovery“.

Sem se zapisují platby, které Mintos neobdržel od půjčkových společností, které je již získaly od dlužníků, ale již nepřevedly na Mintos. Zároveň sem spadají platby, u kterých půjčkové společnosti nedodržely Buy back guarantee. Vysvětlení přímo od Mintos najdeš zde.

Pokud společnost není schopná plnit své závazky, Mintos nastupuje 4 fázový proces, který může vést až k pozastavení jejích půjček na Mintos. Jako investoři se pak bohužel musíme spolehnout na Mintos a jeho vyjednávací schopnosti. Mintos se snaží maximum peněz získat zpět, ale stejně jako žádná jiná investiční platforma nezaručuje 100% úspěch.

3. Mintos pozastavil bonus pro nové investory

Další z kroků se týká především nových investorů, kteří by chtěli začít investovat na Mintos. Mintos běžně vyplácí novým investorům po registraci přes doporučovací link 0,5 % z investice provedené do 90 dnů. Aktuálně je tento bonus až do odvolání „pozdržen“.

S nepředvídatelnou ekonomickou situací se snižuje aktivita investorů na P2P. Někteří se bojí a stahují peníze na běžné účty, jiní vybírají z P2P, aby nakoupili akcie za levnější ceny na burze. A je jasné, že se to musí někde podepsat. Ač tedy toto nařízení chápu, může to ještě snížit počet zájemců o P2P půjčky na Mintos a být podle mého také docela kontraproduktivní.

4. Zavedení poplatku za prodej na sekundárním trhu

Aby se Mintos vypořádal s hromadným odlivem investorů, snaží se ho samozřejmě všemi možnými způsoby potlačit. Jedním z nich je zavedení poplatku za prodej půjček na sekundárním trhu. Poplatek činí 0.85 %, což není úplně nízká částka a mnoho investorů se cítí podvedeno.

Za mě toto opatření docela smysl dává. Mintos potřebuje trochu stabilní cashflow a když teď všichni hromadně odejdou, dostane se do větších problémů. Pokud jedna část nebude fungovat, celá loď by se mohla potopit.

Takže si myslím, že tento krok má své opodstatnění, i když jsem si jistá, že se mnou mnoho investorů nebude nadšeně souhlasit.

Co si z jednání Mintos odnést?

Ač jsou opatření pro mnoho investorů nepříjemná, není to vlastně nic, co bychom nemohli čekat. Všichni investoři psali o tom, že P2P v krizi budou muset dělat hodně proto, aby udrželi svůj model funkční. A že se právě nadcházející krize ukáže, jestli tady s námi zůstanou P2P stejně jako akciový trh další desítky let. I když nikdo z nás asi nečekal, že to přijde tak rychle a z ničeho nic.

Potvrzuje se nám potřeba diverzifikace, která je v rámci investování tématem číslo 1. Pokud někdo investoval veškeré své volné finance do P2P, je pochopitelná nervozita a rozladěnost s nečekanými změnami. Pokud má někdo v P2P pouze část svých financí, další část třeba v ETF, v nemovitosti a nezbytný krizový fond v bance, věřím, že bude mít lepší spaní.

Myslím si, že nám možná ekonomická krize 2020 může přinést lepší porozumění P2P a v následujících letech také větší důvěru v tento sektor i v konkrétní společnosti, které ji nakonec zvládnou. Myslím, že pokud jí Mintos bezpečně provede investory bez velkých ztrát, veškerá nepopulární opatření mu budou zapomenuta a vyjde z krize ještě silnější.

Moje aktuální zapojení v P2P:

Z P2P jsem vybrala část investovaných prostředků tak, aby moje investice do P2P činila celkově cca 12 % celkové hodnoty mého majetku. Snížila jsem tak své zapojení na P2P platformách z předchozích 30 %. Je třeba si uvědomit, že P2P společnosti procházejí velkou zkouškou a nikdo z nás nedokáže odhadnout, jak se s ní vypořádají. Proto je potřeba investovat opatrně.

Závěrem chci ještě dodat, že výběr volných prostředků z Mintos proběhl bez jakýchkoliv problémů. Stejně tak podpora Mintos je mi vždy k dispozici s rychlou odpovědí na mé dotazy, což zvyšuje mou důvěru v tuto společnost.

Pokud ti tento článek pomohl a chtěla bys na Mintos investovat nižší část svých prostředků, můžeš to udělat přes tento affiliate odkaz – pomůžeš tím mě a mému blogu. Věřím, že P2P v rozumné míře by mělo být částí dobře diverzifikovaného portfolia.

Pozn: Veškeré informace na webu jsou určeny pouze ke studijním účelům. Autorka není finanční poradkyní, neposkytuje poradenství a informace neslouží jako konkrétní investiční doporučení. Investování je rizikové a minulé výnosy nezaručují budoucí zisky.

Zdravím,

jestli jsem to dobře pochopila, tak vaše “ Auto Invest strategie“ máte vlastnoručně nastavené, že? Tzn. „vlastní automatizované strategie“, jak to oni v české verzi platformy nazývají. Vůbec ale nezmiňujete „mintos strategie“, kdy to Mintos udělá za vás, navíc, podobně jako to vyzdvihujete u Bondora Go&Grow, máte peníze kdykoli k dispozici (ono tedy píší na stránkách „kdykoli“, ale zároveň dodávají, že „v závislosti na poptávce trhu). Osobně jsem si to vyzkoušela v březnu 2020, kdy Finko ztratilo licenci a spousta investorů chtěla na Mintosu všechno prodat. Z mé Mintos strategie jsem dokázala do druhého dne dostat 75% portfolia (s mými automatizovanými strategiemi jsem nehýbala, stejně by se to na sekundárním trhu v té době asi neprodalo nijak dobře), což nebylo špatné. Žádné poplatky, nic. Takže to tak nějak funguje. Nemají to tedy tak daňově ošetřené, jak Bondora Go&Grow, ale pokud člověk hledá něco obdobného, tak by to ta Mintos stretegie mohla být.

S pozdravem

Michala

Dobrý den Michalo,

ano přesně tak, mám na Mintos to, co nyní nazývají Vlastní automatizované strategie. Nedávno tomu změnili názvy, aktualizovala jsem to v tomto článku: https://investovaniproholky.cz/p2p-pujcky-mintos-zkusenosti/ (mám Mintos akorát v AJ) ale tady jsem název nevyměnila, udělám to také.

Moc děkuji za doplnění informací o druhé strategii, která je přímo od Mintos. Osobně jsem ji zatím moc nevyužívala, protože tento styl investování už využívám na Bondoře, kde jsem s Go & Grow zatím spokojená, a na Mintos mi vyhovovaly ty automatické strategie, které si nastavuji sama s vyššími výnosy. Je to ale určitě zajímavá možnost, která se může řadě lidí hodit, takže je skvělé, že s tím máte pozitivní zkušenost!

Děkuji a mějte se krásně

Eva