Mintos je jedna z nejpopulárnějších platforem pro P2P půjčky v Evropě. Mně osobně přináší úrok kolem 12 % ročně. Její kouzlo objevila i řada dalších investorů, kteří ji využívají k diverzifikaci svého portfolia. V článku jsem sepsala svoje zkušenosti s Mintos i návod, jak na investování do P2P!

Poslední aktualizace článku: 28.10.2020.

Jestli zatím vůbec nevíš, co jsou P2P půjčky, doporučuji ti začít u článku Co jsou to P2P půjčky a jak fungují jako investice. Tam ti vysvětlím úplné základy.

Pokud už máš čtení za sebou nebo P2P půjčky znáš, můžeš se rovnou pustit do této Mintos recenze. Ukážu ti, jak přesně funguje P2P platforma Mintos a jaký zisk může investorovi přinést. Tak pojďme na to 🙂

Moje zkušenosti s Mintos

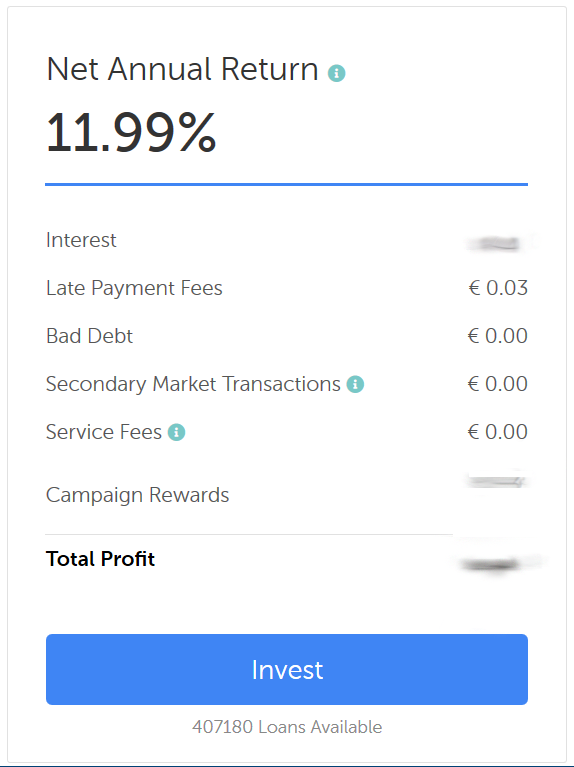

Na Mintos jsem začala investovat cca před rokem a půl. V současné době dosahuji úroku téměř 12 % ročně, což mi přináší velmi zajímavý výnos, který například při investicích do akciového trhu není lehké získat. Navíc mě investice do P2P nestojí skoro žádné úsilí. Takže mi Mintos zajišťuje skutečně pasivní příjem a na mě je jen sledovat, jak peníze na mém účtu pěkně rostou.

P2P půjčky samozřejmě stejně jako další investice nesou svá rizika. Nemělo by se jednat o jediný investiční způsob a ani u mě tomu tak není. Slouží mi k doplnění a diverzifikaci portfolia, protože při investování bys nikdy neměla vsadit pouze na jednu kartu.

V současné době koronavirové pandemie jsou půjčkové společnosti a s nimi i P2P platformy vystavovány velké zkoušce. I když si Mintos podle mého zatím nevede špatně, je potřeba počítat se zvýšeným rizikem v této nejisté době.

Zajímá tě, jak si Mintos počíná v době koronakrize? Přečti si také tento článek na mém blogu.

A pokud se nakonec rozhodneš i ty investovat do P2P na základě svého vlastního uvážení, Mintos má jednoduchou stránku v češtině, kde se můžeš registrovat. Ale žádný spěch, odkaz najdeš ještě několikrát dále v článku, takže teď klidně pokračuj ve čtení.

Můj současný roční výnos na platformě Mintos je skoro 12 %. Stačilo mi přitom jednou nastavit Auto Invest strategy (dnes zvanou Custom automated strategies) a nyní už jen kontroluji, jestli vše jde, jak má. Jak funguje automatická strategie? Čti dále!

Auto Invest (nově Custom automated strategies) aneb jak investovat opravdu pasivně

Jestli jsi aspoň trochu jako já, asi nechceš každý den řešit investice a zkoumat, do jakých půjček investovat. Mintos má vychytávku, která umožňuje nastavit P2P investice jednorázově na začátku a je hotovo. Mintos pak pracuje za tebe. Pak už stačí se jen čas od času přihlásit a zjistit, jestli tvůj úrok splňuje tvé představy a peníze ti vydělávají tolik, kolik mohou.

Chceš registrovat na Mintos a vyzkoušet to sama? Můžeš to udělat tady.

Jak nastavit automatické investování?

Pokud ses rozhodla založit si účet na Mintos, určitě se ti bude hodit návod, jak na automatické invesování. Neboj, jsme v tom spolu a pěkně ti to krok za krokem popíšu, jak jsem na to šla já pro inspiraci.

V Mintos účtu je sekce zvaná Custom automated strategies. Najdeš ji po kliknutí na tlačítko Invest v zelené liště a následně pod Custom automated strategies.

V této sekci si můžeš snadno nastavit parametry, podle kterých bude Mintos automaticky investovat tvé peníze. Vybereš si například, do jakých půjček chceš investovat, kolik, s jakou úrokovou sazbou a na jak dlouho.

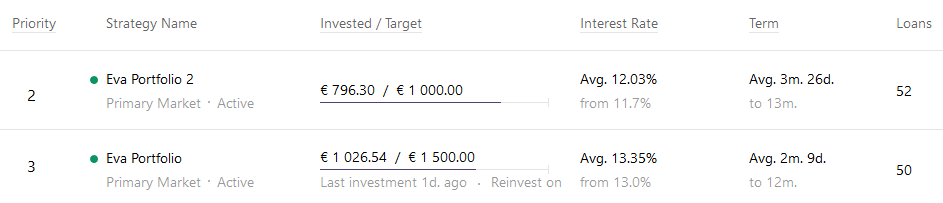

Nastavila jsem si dvě portfolia, jedno do 12 a druhé do 13 měsíců. K tomu, jaké parametry jsem zvolila ve svých portfoliích se hned dostaneme.

Nastavení Custom automated strategies na Mintos

Pro nastavení Custom automated strategies je třeba kliknout v sekci Invest a Custom automated strategies ve středu stránky. Kliknu na + Add v pravém horním rohu (pozor, aby se jednalo o ten správný button právě u Custom strategies). Následně si pak budeš moci nastavit parametry, které ti přinesou na Mintos nejlepší výkon v poměru k riziku.

Parametry, které jsem zadala do své strategie:

Investování jsem ponechala v Eurech abych se vyhnula další směně (stačí, že musíme měnit z korun na Eura) a vybrala jsem Primary market. Secondary market je pro přeprodávání půjček, a do toho se není třeba hned pouštět.

- V prvním sloupečku Loan Originator jsem odebrala všechny společnosti, které nabízejí půjčky jen dlužníkům s hodnocením horším než B-

- Ve druhém sloupečku Rating jsem díky tomu nechala jen dlužníky s hodnocením A+,A-,B+ a B-. V případě, že ve druhém sloupečku zůstalo několik horších hodnocení, ručně jsem je odklikla pryč

- Ve třetí sekci Loan Type jsem nedělala žádné změny, protože je mi jedno, jestli lidem půjčím na nové auto nebo na něco jiného v osobní půjčce

- Čtvrtý sloupeček Country zůstal také beze změny, čímž jsem potvrdila, že nemám problém půjčit lidem v jakékoliv zemi

- V posledním sloupci Buy Back Guarantee jsem nechala pouze půjčky v Buy Back Guarantee (přeškrtnutý znak jsem odklikla pryč). Chci jen půjčky, ze kterých mě poskytovatel půjčky při delším než 60denním nesplácení vyplatí. To mi dává větší šanci, že dostanu své peníze v pořádku zpět. Pozor, ani tady nejde počítat s tím, že je vše 100% garantované. Pokud poskytovatel půjčky zkrachuje, Buy Back Guarantee nám moc nepomůže.

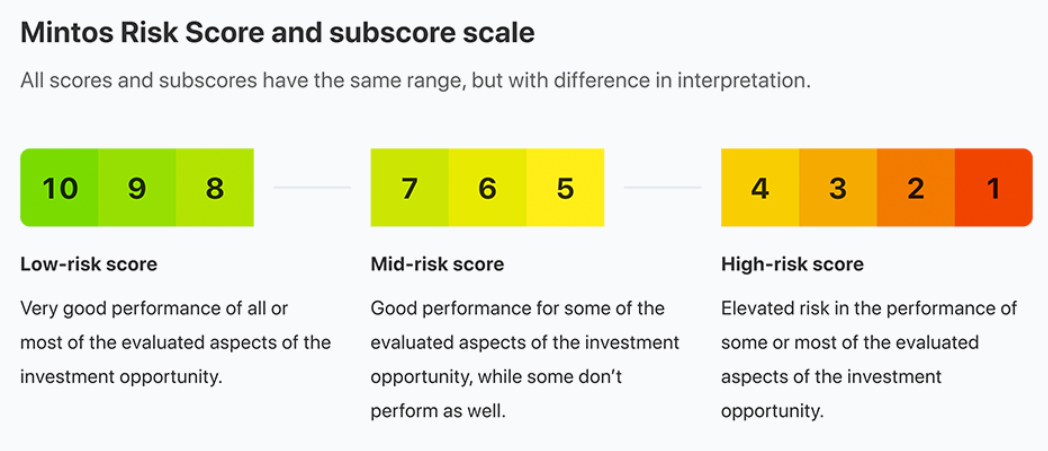

Aktualizace: 28.10.2020 změnil Mintos systém hodnocení půjček. Měl by být nyní transparentnější. Pokud investuješ na Mintos, doporučuji ti projít si nové hodnocení půjček a vybrat pouze ty, se kterými budeš v pohodě.

Osobně jsem si ponechala investované peníze pouze v půjčkách 8-10, tedy v Low-risk score. Může se stát, že bude k dispozici méně půjček a všechny peníze se nezainvestují, ale v současné době nechci riskovat nižší hodnocení.

Všechny společnosti, kde je napsáno SW (score withdrawn, D (defaulted) nebo S (suspended) jsem ze seznamu investic rovněž odstranila. V prvním případě skóre není jasné nebo je již poskytovatel delší dobu na Mintos nečinný. Ve druhém a třetím případě již do půjček ani investovat nejde, protože poskytovatel není nadále důvěryhodný pro Mintos ani investory.

P2P půjčky Mintos zkušenosti a návod

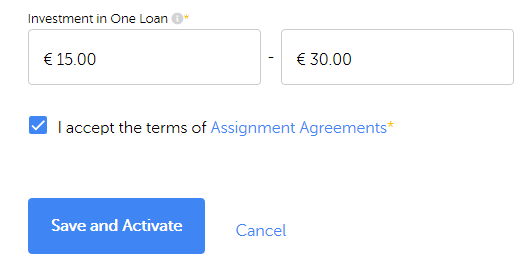

Když jsem měla tyto parametry vybrány, přešla jsem úplně na konec stránky, kde jsou další věci k vyplnění. Zde jsem zvolila takto:

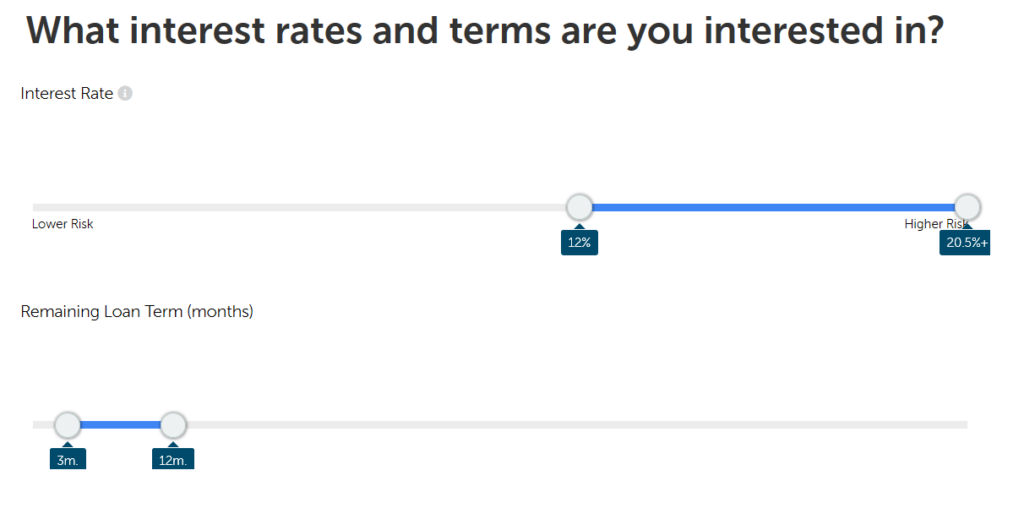

- Interest Rate, tedy úrokovou sazbu, kterou chci získat, nad 12 %

- Remaining Loan Term – tedy půjčuji lidem na 3–12 měsíců

- Strategy Name je na tobě a Portfolio size také záleží na tom, jaké jsou tvé finanční cíle a kolik chceš investovat.

- Nakonec jsem zvolila maximální investici do 30 eur do jedné půjčky bez možnosti investovat dvakrát do stejné půjčky. Reinvestování a diverzifikaci poskytovatelů jsem nechala povolenou, za mě je dokonce lepší

- Nakonec je potřeba už jen zaškrtnout souhlas s podmínkami a kliknout na Save and Activate. Tím svou strategii spustíš a Mintos začne tvoje peníze investovat, aby ti mohly začít vydělávat

A je hotovo, strategie jede a ty můžeš svůj další investiční krok oslavit!

Kontrola a úpravy v Custom automated strategy

Jak už jsem uvedla výše, s takto nastavenou strategií + druhou podobně nastavenou do 13 měsíců nyní dosahuji úroku kolem 12 % ročně. Občas je potřeba provést drobné změny, cca jednou měsíčně tedy zkontroluji, jestli vše běží, jak má a případně strategie poupravím. Jaké úpravy mohou být potřeba?

Jaký mám výnos?

Pokus se výnos pohybuje kolem 10-12 %, je to za mě ok. Může být na začátku také o něco nižší. Pokud ti výnos připadá příliš nízký, zkontroluj, jaké minimální procento máš v Auto Invest strategy a případně ho zvyš. Tím ale může zůstávat více neinvestovaných peněz na účtu. Je třeba si to osahat a vyzkoušet sama.

Kolik peněz mi zůstává na účtu (Available funds)

Pokud na účtu zůstává pravidelně vyšší částka (nad 20 % peněz na Mintos) pravděpodobně je v zadaných parametrech příliš velká konkurence. Pak je potřeba mírně snížit požadovaný úrok či zvýšit dobu, na jakou investuješ třeba na 13 měsíců. Případně je možné si vytvořit ještě druhou strategii s nižší investovanou částkou a trochu jinými parametry, jako jsem to udělala já.

Přidání nových společností

Když si rozklikneš svou Custom automated strategy, můžeš tam občas najít společnosti, které splňují tvé parametry ale v políčku chybí fajfka, takže do nich neinvestuješ. To je proto, že Mintos přidává pravidelně nové společnosti a ty se do tvého portfolia automaticky nepřidají. Vždy proto toto jednou za čas projdu a přidám nové společnosti.

Nakonec už se jen mrkni na svůj účet a jestli je vše, jak má, můžeš zase s klidem další měsíc nechat Mintos vydělávat.

Mintos v současné době nabízí také možnost investovat za tebe prostřednictvím Mintos strategie. Tato možnost mě ale nezaujala, proto ji zde v článku nepopisuji. Custom automated strategies jsou za mě zajímavější.

Co je bonus?

Na Mintos jsem na začátku získala počáteční bonus 1 % z mé investice provedené do 90 dnů od registrace. Bylo to díky tomu, že jsem se registrovala přes dalšího uživatele Mintos, který mi poskytl svůj speciální registrační odkaz. Díky tomu jsme oba získali tuto skvělou odměnu!

POZOR ZMĚNA!!!

Od 25.3.2020 Mintos pozastavuje odměnu kvůli koronavirové nákaze.

I já jsem po registraci získala svůj vlastní odkaz, který teď můžeš využít i ty. Pokud se registruješ na Mintos prostřednictvím tohoto (nebo dalších odkazů v textu), z investice, kterou provedeš do 90 dnů, získáš 0,5 % od Mintos jako vstupní bonus. Odměnu za tvou registraci dostanu i já, takže mě podpoříš ve tvorbě obsahu na blog a ještě na tom vyděláš. A to se vyplatí, no ne? 🙂

AKTUALIZACE: Od 25.3.2020 až do odvolání Mintos pozastavil počáteční bonus pro nové investory. Je to z důvodů koronaviru a s ním spojené nižší aktivity investorů. Registrací přes odkaz můžeš stále podpořit můj blog. Doporučuji ale investovat v aktuální situaci s rozvahou a opatrně.

Jak poslat peníze na Mintos?

Mintos provedl v poslední době nějaké změny, které bohužel stížily zasílání českých korun na tvůj účet u Mintos. Například již není možné posílat peníze na banku České spořitelny (jako jsem psala v komentářích níže).

Zde jsou proto dva funkční postupy pro zaslání peněz na Mintos:

1. SEPA platba na účet Mintos (bank transfer)

SEPA platba z korunového účtu na účet Mintos je dost drahá. Platí se za převod a ve většině českých bank také za SEPA platbu. Pro první převod je však tento způsob vhodný, protože propojí tvůj účet s účtem na Mintos a následně budeš moci z Mintos snadno vybírat peníze přímo do banky.

POZOR: Pokud posíláš na Mintos peníze prostřednictvím SEPA platby, vyber v seznamu měn EUR a ne CZK které ti Mintos také nabídne. České koruny se totiž posílají přes Polskou banku a probíhá tam hned několik převodů, které tě stojí peníze navíc. Vyber tedy měnu EUR a pošli peníze ze svého účtu pomocí SEPA na účet Mintos (v prosinci 2020 tam měli účet banky LHV). Poplatky budeš platit také za SEPA platbu, ale peníze neprojdou zbytečnými převody.

2. Zaslání peněz z Revolut karty

Pokud vlastníš kartu Revolut, další posílání peněz doporučuji dělat právě jejím prostřednictvím. Převod peněz na EUR je na Revolut výhodnější a vyhneš se poplatkům za SEPA platbu. Jestli Revolut kartu nemáš, můžeš si ji pořídit tady.

Jak funguje Revolutka si můžeš přečíst třeba v této recenzi na webu hoopoo.

Zaslání českých korun na Mintos, případně možnost TransferWise

Dříve fungovala možnost zaslat české koruny na účet České spořitelny. Ta již bohužel nefunguje. Mintos nahradil Českou spořitelnu polskou Santander bank a posílat české koruny skrze ni už nedává moc smysl.

To samé bohužel platí pro TransferWise. Mintos odstranil možnost posílat peníze prostřednictvím TransferWise, ta již funguje jen pro převod GBP. Dnes si tedy budeš muset vybrat mezi SEPA platbou a Revolut kartou.

Moje aktuální zapojení v P2P:

Z P2P jsem vybrala část investovaných prostředků tak, aby moje investice do P2P činila celkově cca 10 % celkové hodnoty mého majetku. Snížila jsem tak své zapojení na P2P platformách z předchozích 30 %. Je třeba si uvědomit, že P2P společnosti procházejí zkouškou a nikdo z nás nedokáže odhadnout, jak se s ní vypořádají. Proto doporučuji při investování opatrnost.

Tak, máš to úspěšně za sebou a já ti gratuluji k tvé další investici! Pokud máš jakékoliv připomínky, napiš mi do komentářů 😉

Pozn: Veškeré informace na webu jsou určeny pouze ke studijním účelům. Autorka není finanční poradkyní, neposkytuje poradenství a informace neslouží jako konkrétní investiční doporučení. Investování je rizikové a minulé výnosy nezaručují budoucí zisky.

Dobrý den,

již jsem uvažovala o Mintosu či Bondsteru například, vždy jsem se ale zasekla na způsobu danění. Ne všechny půjčky jsou z ČR. Mohla bych se zeptat, jakým způsobem se zisk daní? Daní se v ČR i v zemi, kde je půjčka sjednána, nebo v zemi, kde je registrován Mintos? Pokud investuji, jde vše přes třetí starnu, či kupuji podíl daného úvěru? Děkuji velmi za odpověď!

Dobrý den Andreo,

děkuji za dotaz. Zisky z Mintos by se měly danit v místě, kde platíte daně – tedy předpokládám pro vás v ČR nebo kde právě žijete a platíte daně. Krátký informační článek od Minos v AJ pro ověření najdete tady: https://help.mintos.com/hc/en-us/articles/115002858485-How-is-income-taxed- 🙂

Přeji krásný víkend, Eva

Jinak co se týče druhého dotazu, tak Mintos je platforma a má různé „originators“ tedy zprostředkovatele půjček, skrze které vy investujete do jednotlivých půjček. Ti mají každý vlastní pravidla. Je dobré mít půjčky diversifikované mezi různými poskytovateli pro případ, že by některý z nich měl nějaké problémy. Já investuji jen do půjček s Buyback Guarantee, ale samozřejmě všechny investice nesou určitý risk a když třeba poskytovatel zkrachuje, bylo by asi obtížné vymáhat peníze zpět.

Další info v AJ zase můžete najít zde: https://help.mintos.com/hc/en-us/articles/115002849589-How-safe-are-investments-

Dobrý večer,

můžete mi prosím osvětlit SEPA platby? Jsou převody prostřednictvím SEPA plateb účtu, který mám vedený v EUR, stále nevýhodné?

Děkuji za odpověď.

Dobrý den,

pokud budete posílat SEPA platbu z EUR účtu, tak posílejte na ten eurový účet u Mintos (banka LHV). Zaplatíte sice patrně za SEPA platbu své bance (to záleží na sazebníku vaší banky při posílání EUR z vašeho EUR účtu, mrkněte se kolik vás to stojí) ale jinak by vám na Mintos měly přijít rovnou Eura, tedy nemusíte pak měnit pro investici do EUR půjček na Mintos. Já z EUR účtu zatím posílat peníze nezkoušela, ale i z účtu v CZK se vyplatí posílat spíše na eurový účet u Mintos. Nevybírat tedy tu možnost, že chci poslat CZK, protože to pak jde přes polskou banku a tam je pak zbytečný převod navíc.

Přeji pěkný den

Eva

Zdravím, chtěla jsem se zeptat, uvidím někde ve svém uživatelském účtu, že dostanu danou odměnu? Přes link jsem se registrovala, nicméně nikde mi to neukazuje, že bych měla nárok na odměnu. 🙂

Ahoj Pavlo, můžeš mi prosím poslat na e-mail [email protected] tvoje Account ID? Najdeš ho na pravé straně pod tvým jménem a My account. Prověřím, jestli se to správně propojilo. Díky moc, Eva

Dobrý den, na základě čeho jste se rozhodla investovat v Mintos a ne například u tuzemského Zonky? Díky Karolína

Dobrý den Karolíno, zvažovala jsem obě možnosti, ale Mintos mě nakonec přesvědčil hlavně vyšší úrokovou sazbou. Ačkoliv nyní pír dní po zveřejnění tohoto článku mi na Mintos úroková sazba začala klesat a musela jsem upravit strategii na 9,5 % ročně, věřím, že je to krátkodobější věc, už se to stalo i v minulosti. Zonky nabízí obvykle kolem 6 %, což je o dost méně. Na druhou stranu u českých půjček odpadá převod na jinou měnu, takže ani to určitě není špatná možnost. U mě i tak zatím vítězí Mintos. Do budoucna uvidíme 🙂 Děkuji za dotaz a přeji krásný den, Eva

Ahoj, úplne si ma na ten Mintos namotala 🙂 Mám však jednu otázku – mám si kumulovať peniaze stranou a potom ich jednorázovo investovať a nastaviť auto strategy – alebo môžem vždy zvyšok z výplaty dávať každomesačne na Mintos ? Ďakujem za odpoveď a prajem krásny deň 🙂

Ahoj Karolíno,

děkuji za dotaz 🙂 Záleží čistě na tobě co ti vyhovuje. Na Mintos neplatíš žádný poplatek za vklad. Když jsi ze Slovenska, předpokládám, že dostáváš výplatu v eurech, takže neplatíš ani žádné poplatky bance nebo za převod měn.

V případě, že bys dostávala výplatu v jiné měně (např. byla z ČR) pak je třeba ještě popřemýšlet jakým způsobem posílat peníze na Mintos, protože třeba z českého účtu se mohou platit jednorázové poplatky za zahraniční platby. To tebe ale asi trápit nemusí.

Měj se krásně, Eva

Ahoj, Evo. Tvuj web na me vyskocil v dobe, kdy jsem se sama zacla pomalu, ale jiste zajimat o investovani, nebot jsem uz mam staly prijem a jsem po skole. Hledala jsem si nejake informace a tvuj web pravidelne sleduji. 🙂

Nicmene mam dotaz. Zkusila jsem investovat na Mintos a podle tveho navodu jsem si vytvorila Autoinvest strategii. Nicmene… nikde ji nevidim. Nevis, cim to je? Chtela bych v te strategii neco upravit, ale nemuzu, protoze to vypada, jako kdybych zadnou nevytvorila.

Ahoj Evo, tak to jsem ráda že tě můj web inspiruje 🙂

Na Mintos bys měla Autoinvest strategy vidět v zelenomodrá liště pod:

Klikneš na Invest – překlikneš na Auto Invest – Pak tam uvidíš název strategie, jaký jsi zvolila a třemi tečkami napravo pak můžeš editovat.

Pokud tam nic nemáš, tak se ti strategie asi nějak neuložila, pak ti ale nemůže ani běžet – investují se tvé peníze nebo ne?

Měj se, Eva

Ahoj, Evo. Děkuji za velmi rychlou odpověď! Ani jsem sama v rychlosti formálně svůj dotaz nezakončila. 😀 Zkrátka – situace byla vyřešena. Chyba se zjevně objevila pouze na mém počítačovém příjmači, ze kterého jsem si Auto-Invest strategy tvořila. Když jsem pak stejný postup zkusila z tabletu, již to šlo a mám strategii vytvořenou. Někdy bych si přála té výpočetní technice rozumět. 🙂

Každopádně děkuji za odpověď a těším se na nové články. 🙂

Hezký den.

Eva

Ahoj, přítelkyně mi řekla, že jsi investovala v rámci P2P platforem a tak jsem o víkendu studoval a studoval. A na konec jem využil i linku na +0,5% bonusu jako úrok, jen nevím, zda jsem ho dostal. Peníze se mi připočítali na Mintos účet dneska a hned se mi poslali dle mých nastavených autoinvestů. Je nějaká možnost jak na to přijít díky.

Ahoj Adame,

pošli mi prosím tvoje ID účtu, najdeš ho v Mintos vpravo nahoře pod svým jménem v My Account jako Account ID. Já se mrknu, jestli se tvůj link propsal. Klidně ho pošli na mail [email protected].

Mintos to má bohužel udělané dost neprakticky, člověk který investuje nikde nevidí, jestli se bonus připíše. Už jsem to s nimi řešila, nikde to nezobrazují.

Díky a měj se, Eva

Ahoj Evo, já zvažuju, že budu investovat na Bondster.com, pobaltským platformám moc nevěřím. Neplánuješ udělat nějakou recenzi na Bondster? Popřípadě srovnání s Mintos? Díky

Zdravím Kateřino,

děkuji za komentář. Na Bondster bohužel momentálně neinvestuji a protože mám už dost velkou část portfolia na Minstos a v Bondoře, takže další P2P platformu nyní využívat v plánu nemám. Každopádně je ale Bondster určitě velmi zajímavá možnost a chápu, že může být pro někoho atraktivnější. Základní srovnání s Mintos jsem našla třeba tady: https://www.osobnizkusenosti.cz/srovnani-p2p-investovani-platformy/ nebo další článek pak tady: https://finlord.cz/2019/04/p2p-cr-velke-srovnani-ceskych-p2p-platforem/ (bez Mintos)

V nejbližší době recenzi nezvládnu, ale do budoucna určitě zvážím otestování i této platformy 😉

Měj se krásně, Eva

Ahoj, moc děkuji za Tvé tipy na investování :)! Chtěla jsem začít investovat právě na Mintos, poslala jsem si tam nějakou částku, ale zřejmě jsem udělala něco špatně, protože to tam mám v CZK a ne v EURech. Jde to rovnou tam nějak převést na eura nebo můžu investovat i v eurech, když mám na tom účtu české koruny? Děkuji Za odpověď. Hezký večer 🙂

Ahoj Anet,

to jsi udělala správně – poslala jsi asi peníze na účet České spořitelny u Mintos. Teď si je můžeš vyměnit na Mintos s poměrně dobrým kurzem, Mintos za to bere nějaký poplatek, ale je to lepší, než dělat SEPA platbu z českého účtu – u bank bývají ty kurzy mnohem horší.

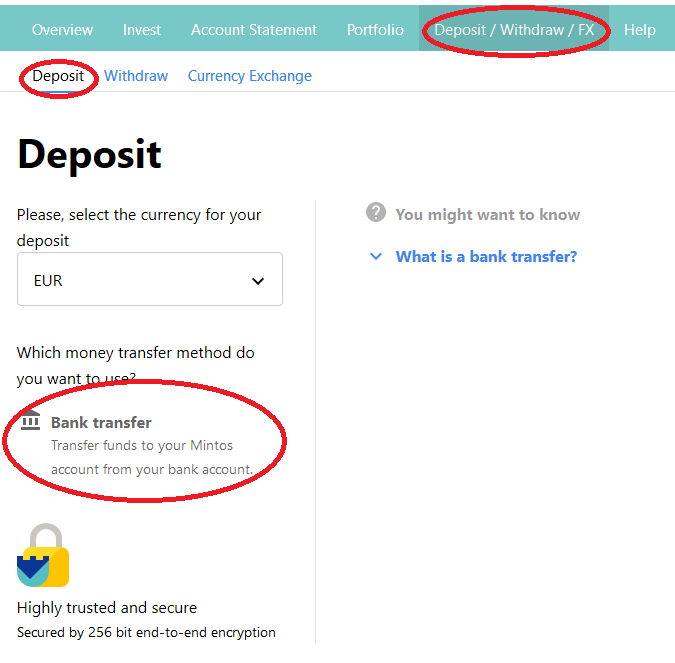

Postup pro převod:

Klikni v Mintos na záložku Deposit / Withdraw / FX

Dále překlikni na třetí záložku Currency Exchange

A vyber si kolik chceš převést kam a je to 🙂

Jinak kdybys chtěla příště ještě o něco výhodnější převod, já využila Transferwise. To je už o něco složitější a ta FX rate je tam ještě o něco lepší. Ale převod na samotném Mintos je taky super. Návod na Transferwise jsem sepsala tady: https://investovaniproholky.cz/transferwise-navod-jak-poslat-penize-na-bondoru/ je to sepsáno pro Bondoru, ale ten princip je stený i na Mintos.

Díky za dotaz, snad jsem pomohla 😉

Eva

Ahoj Evo

Mám dotaz ohledně danění.

Už jsem tu četl že musíš ten zisk z toho danit jen bych se chtěl zeptat na víc info nebo jestli třeba nemáš nějaký odkaz v češtině. Jelikož jsem zaměstnanec který u vyplňování daní v práci u firemní účetní vyplní jen co mu poradí a jinak nevím která bije 😀 díky za info rád se v něčem vzdělám a rád bych přes tuhle platformu taky investoval díky za info.

Ahoj Martine, díky za dotaz 🙂

Příjmy z Mintos se považují za kapitálové příjmy, je tedy potřeba je zdanit. V podstatě je to tak, že zaměstnanec, když přesáhne zisk 6000 ročně z investic, tak by měl podávat daňové přiznání sám. Pokud je to do 6000 Kč, nemusí podávat nic ohledně investic, tedy může to nadále dělat firemní účetní.

Četl jsi můj článek o daních? Jestli ne, tak se mrkni – snažila jsem se tam sepsat základy plus dodat i odkazy na různé další zdroje: https://investovaniproholky.cz/investice-a-dane-jak-zdanit-etf-p2p-nemovitost/

Díky a měj se

Eva

Dobry den,

velmi sa mi paci Vasa webovka..aj ebook 🙂

rozhodla som sa investovat…zacala som s Mintos Auto Invest…ale neviem, ci som nieco nezachytila…pretoze moje portfolio nic nerobi 😀

tak som sa preklikla na Invest & Access..ale nie som si uuplne ista, ci je to to prave…tam sa to zacalo hybat..

predpokladam, ze su to dva rozne sposoby investovania..ale trosku som z toho zmätena…

Vopred dakujem! Pekny den

Tatiana

Dobrý den Táňo,

pokud Auto Invest neběží, tak to znamená, že žádné půjčky nesplňují vámi zadané parametry. Je třeba projít nastavení strategie a vyzkoušet například snížit lehce procento výnosu nebo zvýšit na jak dlouhou dobu půjčka platí.

Můžete si to zkontrolovat na Pripary marketu – zkusit si tam nalevo naklikat parametry, které jste zadala do auto invest a ono se vám ukáže, kolik takových půjček tam je. Pak posouváním procent nebo měsíců zjistíte, jaké parametry zadat aby tam půjčky opravdu byly a začalo se to hýbat. Nebo to zkrátka jen vyzkoušejte poupravit přímo v Auto Invest, třeba ubrat procento a pak chvíli počkat jestli se to začne hýbat.

Ona se ta procenta na Mintosu mění, takže nekde přesně říct, kolik je ideální procento, je spíše potřeba to vyzkoušet.

Ten Invest & Access je opravdu něco jiného, tam si nemůžete vybrat do čeho budete investovat, ale Mintos to vybírá za vás. Já osobně na Mintos preferuji zatím Auto Invest strategii, kde to mám více pod kontrolou.

Kdyby cokoliv, klidně napište 🙂

Pěkný den

Eva

Dobry den,

dakujem 🙂 uz to funguje spravne

Pekny den

Tana

Dobrý den, když daním mintos pod paragraf 8, tak je tam výjimka, že pokud nepřesáhnu 6000kč, tak danit nemusím. Je tím myšleno zisk z úroků a nebo stačí půjčit 6000kč a a vrátí se mi 6001 a už musím danit?

A druhý dotaz je, jestli sčítám k tomuto limitu i příjmy z paragrafu 10 (třeba prodej akcií). Nebo je tento limit 6000 závislý jen k příjmům pod paragrafem 8.

Dobrý den,

těch 6000 Kč je myšleno jako zisk z investic, základní vklad se do toho nepočítá. Tedy ta první možnost.

Mrkněte na tento článek, kde jsem o tom psala: https://investovaniproholky.cz/investice-a-dane-jak-zdanit-etf-p2p-nemovitost/ je tam i příkladový výpočet 🙂

S prodejem akcií se to pak už trochu komplikuje. Je tam 3 roky lhůta, po které můžete prodat akcie bez danění. Pak je tam při prodeji ještě limit 100.000 Kč, který se dá využít, ale zatím o tom nemám zjištěno, jak přesně to funguje. Budu na to téma publikovat článek někdy na začátku února, kde to vysvětlím. Právě na něm pracuji a chci ho konzultovat také s daňovou poradkyní, jelikož já daňový poradce nejsem, tak aby to bylo správně.

Pěkný den

Eva

Dobrý den,

mám také otázku ohledně daní. Nevíte, když jsem student, tak jestli musím také danit příjmy z P2P? Děkuji 🙂

Dobrý den,

myslím si, že studenti musejí platit daně z investic stejně, jako pracující licé. Jen existuje ještě extra sleva pro studenty 4020 Kč, o které píší například zde: https://www.finance.cz/531265-danova-sleva-na-studenta/. Jinak platí ale stejná pravidla, zisk z P2P nad 6000 Kč je třeba danit.

Pro naprostou jistotu bych se obrátila raději na daňového poradce, ať v tom máte úplně jasno. Ono totiž pak záleží i například na tom, jestli máte třeba nějaké brigády apod. Takže to může být specifické 🙂

Já se radím s https://www.krcmarova-dane.cz/ kdyby bylo potřeba, můžete ji kontaktovat.

Pěkný den

Eva

Dobrý den Evi,

děkuji Vám za tento článek, i všechny ostatní, začátkem roku jsem si na základě kurzu finanční gramotnosti založila účet na Mintos, nějak nastavila a vlastně vůbec nechápala o co jde. Váš článek mi mnohé osvětlil.

Děkuji Vám a přeji pohodové dny.

Zuzana

Dobrý den Zuzi,

tak to mi dělá velkou radost, moc děkuji za komentář! 🙂

Přeji vám také krásný advent

Eva

Ahoj Evi, tvůj článek mě oslovil a už jsem začala uvažovat i o koupi ebooku, nicméně mě u p2p docela odrazují ty převody mezi bankami. Nemám s tím moc zkušeností a zdá se mi to hrozně složité.

Jakožto začátečníku na poli p2p jaký převod bys mi spíše doporučila?

Ahoj, díky za dotaz 🙂

Co se týče P2P, tak u zahraničních portálů je vždycky bohužel potřeba vypořádat se s jinou měnou, protože máme českou korunu a na Mintos a dalších platformách se obchoduje především v eurech. Je možné poslat nejjednodušeji asi SEPA platbu z českého účtu (zaplatí se za to poplatek v závislosti na bance) a následně převést na eura přímo na Mintos. I když to něco stojí, ale je to asi nejjednodušíí možnost. Jen je potřeba posílat to na Mintos účet u eurech u LHV.

Jinak existuje také česká alternativa Mintosu, je to Bondster: https://www.bondster.com/cz/ tuto platformu už chvíli testuji a plánuji o ní článek v příštím roce, někdy v první polovině. Tak můžeš také vyzkoušet, případně počkat na článek.

Jinak co se týče e-booku, tak tam o P2P nepíšu, představuji tam investování na akciovém trhu, které je podle mého vhodnou investicí pro začátečníky, asi více než P2P 🙂 P2P dělám spíše pro diverzifikaci, tedy abych neměla všechny investice jen v jednom způsobu investování.

Přeji pěkný den a svátky!

Eva

Dobrý den, můžu se zeptat kolik měsíčně přes Mintos investujete? Zasíláte tam peníze každý měsíc přes Revoltku? Jinak skvělý blog.

Děkuji

Dobrý den,

na Mintos pravidelně neinvestuji. Investovala jsem jednou vyšší částku a v posledním roce jsem investici vzhledem k možné přicházející krizi snižovala. Aktuálně mám v P2P 9 % svého portfolia, z toho 5 v Mintos, a aktuálně s tím neplánuji nějak zásadně hýbat. Mrkněte kdyžtak na mé aktuální investiční portfolio: https://investovaniproholky.cz/jak-vypada-me-investicni-portfolio-2020/.

Je potřeba počítat s tím, jak jsem psala i u článků o P2P, že je to zatím krizí neprověřená investice a teprve se ukáže, jak se s tím jednotlivé platformy poperou. Aktualizaci o Mintos jsem pak psala i tady: https://investovaniproholky.cz/ekonomicka-krize-2020-mintos/ možná se také bude hodit 🙂

Takže peníze tam každý měsíc neposílám. A děkuji za dotaz i za pochvalu blogu, to mě moc těší!

Pěkný večer

Eva

Zkuste NeBanku – nbnk.cz Vřele doporučuji, sám investuji. Dosud jsem neztratil ani korunu. Mrkněte na facebook a skupinu Mintos – to uvidíte věci. Samá „chvála“.

Ahoj chci se zeptat, jak je to s krátkodobymi pujckama na 30dni a urokem 12% ? To znamena za za měsíc mi investice vydela 12% zisk? Dekuji za odpověď

Zdravím Moniko,

nene, úrok je 12 % ročně. Je tedy potřeba počítat pouze s úrokem za 1 měsíc, tedy 1 % 🙂

Pěkný den, Eva

U Mintosu investuji už tak 3-4 roky a teď jsem se u nich pěkně spálila – 25. listopadu jsem si z nej poprvé chtěla vytáhnout peníze. Výsledek? Peníze jsou v trapu už 20 dní. Z platformy zmizely, ale na účtu mi nepřistály.

Zákaznický servis jsem už 4x kontaktovala a stále mi nikdo neodpověděl na dotazy, neuvedl kontext, prostě nulová komunikace z jejich strany. Takže za mě Mintos ani další P2P platformy rozhodně nedoporučuji. Jsem zvědavá, jestli peníze ještě někdy uvidím. Není to zrovna malý obnos, který jsem tam nasázela…

Tak to mě moc mrzí.. Já zatím nikdy neměla problém vytáhnout peníze z Mintos, ale je pravda, že už jsem přes rok nic nevybírala. Děkuji za komentář a upozornění. Nikdo vám zatím neřekl, co se stalo?

Dobrý den, povedlo se vám získat peníze? Děkuji

Mintos neznám, ale investice do P2P je skvělá volba, jak přijít rychle a snadno k penězům. Je to i dobře ošetřené, takže se nebojím, že bych o peníze přišla. U bitcoinů, o kterých jsem taky přemýšlela, je ziskovost vyšší, ale je tam i vyšší riziko, že bych o peníze přišla. Proto jsem šla radši na jistotu.

Krásný den Simon, P2P je i přes všechny regulace stále poměrně nový koncept a určitě bych jej nepovažovala za snadné peníze bez rizika. 🙂 V krizi jsme viděli, že když lidé, kterým jsme půjčili peníze, přestali hromadně platit, tak se řada půjček stala nevymahatelná. A když se to stane s vysokým procentem půjček, tak ani „buy back guarantee“ a takové věci nás bohužel nezachrání, jelikož to platforma není schopná takto ve velkém množství dodržet.

Stále bych měla v P2P jen menší část portfolia a určitě bych se nebála diverzifikovat do dalších věcí, jako jsou například široce diverzifikované světové indexové fondy 🙂