Portu recenze na první český robo-advisor je konečně tady! Portu nabízí jednoduché investování pro každého a na jeho fungování jste se mě hodně ptaly. Proč jsem s investováním na Portu otálela? A nakolik mě platforma přesvědčila? Moje Portu recenze shrnuje všechny jeho výhody i nevýhody!

Technologie, které investují za nás

Jak vlastně probíhá investice na Portu? Portu je takzvaná robo-advisory platforma, kam převedeš peníze a chytrá technologie je investuje za tebe.

Ale neboj, není to tak, že bys nevěděla, kam tvoje peníze vlastně jdou. Portu ti doporučí konkrétní věci, do kterých investovat, a ty se můžeš sama rozhodnout, jestli ti dávají smysl. Portu investuje z velké části do ETF, což je za mě super (možná víš, že investování do indexových ETF je mým oblíbeným.)

Po celou dobu investování pak přesně vidíš, kolik tvých peněz je zainvestováno kde. Takže vše je zcela transparentní. Tato Portu recenze ukáže proces registrace u Portu a co přesně ti platforma vlastně nabízí.

Tvorba investiční strategie „na míru“

Portu připravuje vhodnou investiční strategii pro investora na míru. Tedy alespoň v rámci možností, které robo-advisory řešení má.

Funguje to tak, že při registraci na Portu projdeš testem, který vyhodnotí tvůj rizikový profil. A na základě toho ti platforma doporučí, do čeho bys měla investovat (vybírá přitom jeden z deseti přednastavených profilů).

Ukázka otázky z testu. Na základě odpovědí ti Portu navrhne vhodnou investiční strategii.

Ukázka otázky z testu. Na základě odpovědí ti Portu navrhne vhodnou investiční strategii.

Prostřednictvím testu rizikového profilu Portu zjišťuje, nakolik jsi schopná zvládat výkyvy trhu. Čím lépe zvládáš poklesy trhu, tím dynamičtější strategii můžeš na Portu využít. Přesněji vysvětlím, jak to funguje, dále v textu této Portu recenze.

Rizikové profily a do čeho investují

Portu rozděluje rizikový profil investorů na škále od 1 do 10. Přitom pod číslem jedna se skrývají ty nejkonzervativnější strategie. Pod čísly blízko desítky jsou strategie dynamičtějších investorů s delším investičním horizontem.

Dynamičtější profily

V dynamičtějších strategiích Portu investuje hlavně do akciových ETF fondů, které podle mě přinášejí nejlepší poměr riziko/výnos. Sama svoje vlastní portfolio (i mimo Portu) stavím z velké části právě na ETF fondech.

Na obrázku vidíš složení portfolia pro rizikový profil 10, tedy nejdynamičtější profil na Portu. Do akcií je investováno prostřednictvím ETF fondů.

Na obrázku vidíš složení portfolia pro rizikový profil 10, tedy nejdynamičtější profil na Portu. Do akcií je investováno prostřednictvím ETF fondů.

Abys dosáhla na tyto dynamičtější strategie, musíš v testu prokázat, že chápeš fungování akciového trhu a jsi schopná zvládat jeho poklesy.

Pokud si nejsi příliš jistá, jak fungují výkyvy na akciovém trhu, mrkni na tento můj článek. V testu se ti tyto znalosti mohou hodit.

Konzervativnější profily

V méně dynamických strategiích jsou pak ve větší míře dluhopisové fondy, realitní sektor nebo zlato. Tyto strategie mohou být vhodné pro investory, kteří nezvládají větší volatilitu (pohyb investic nahoru dolů).

Na tomto obrázku můžeš vidět rizikový profil 1 – tedy nejméně dynamický profil Portu. Většinou jsou v něm bondy (dluhopisy) prostřednictvím fondů.

Na tomto obrázku můžeš vidět rizikový profil 1 – tedy nejméně dynamický profil Portu. Většinou jsou v něm bondy (dluhopisy) prostřednictvím fondů.

Na nižších konzervativnějších profilech samozřejmě není nic špatného. Musíš se ale smířit s podstatně nižšími výnosy, než jaké nabízejí dynamičtější fondy.

Rizikový profil a jak ho změnit

Jak už jsem uvedla výše, Portu ti přiřadí rizikový profil na základě tvých odpovědí v testu. Záleží hlavně na tvé schopnosti zvládat riziko, délce investičního horizontu a znalostech, které máš o investování.

Pokud ti v testu vyjde profil č. 10, jsi v pozici, kdy si můžeš sama vybrat kteroukoliv strategii od 1 do 10. Když bys ale dosáhla třeba na 7, můžeš vybírat jen z profilů 1-7. Na profily 8-10 už se nedostaneš. Máš tedy možnost investovat jen do konzervativnějších strategií s nižší volatilitou i výnosem.

Toto pravidlo se ti možná nelíbí, ale má své opodstatnění. Pokud nejsi připravená na výkyvy trhu, mohla bys při prvním poklesu trhu zpanikařit a své ETF prodat. Tím bys patrně přišla o peníze a Portu se tě toho snaží ušetřit.

Vyšel ti nižší rizikový profil, než bys chtěla? Test můžeš po nějaké době zopakovat. Napiš na [email protected] důvod, proč chceš úroveň zvýšit (například máš více znalostí) a Portu ti může umožnit test vyplnit znovu.

Do čeho investuji na Portu já?

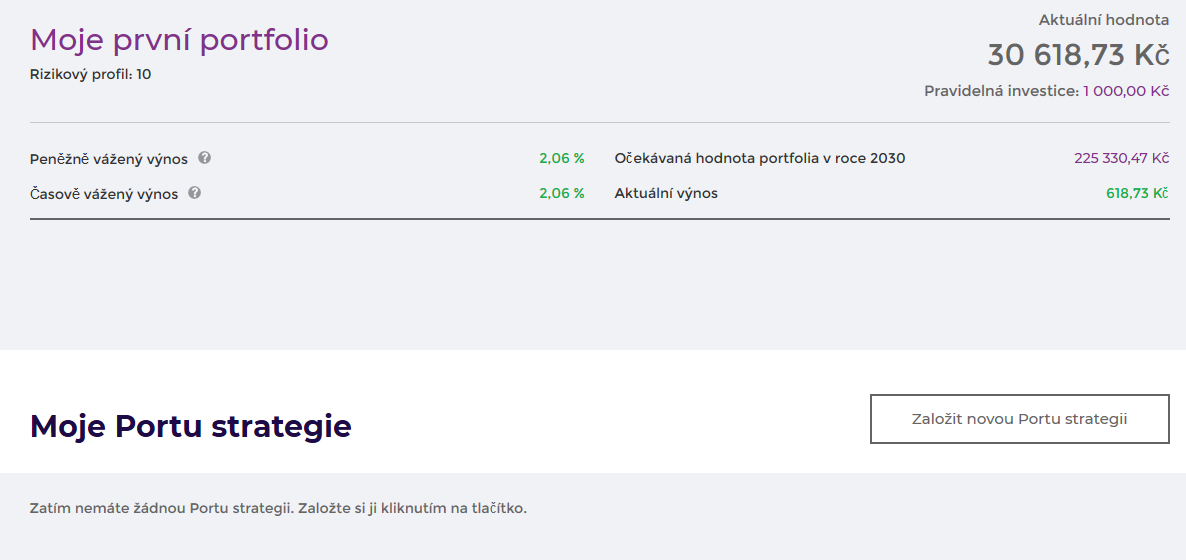

Získala jsem rizikový profil 10. A do této strategie jsem také investovala. Chápu totiž výkyvy trhu a příliš mě nevyvedou z míry. Investuji na delší dobu, protože vím, že čím déle investuji, tím více mi vydělá složené úročení.

Takže je profil, složený hlavně z akciových ETF fondů s dobrým historickým zhodnocením, pro mě ideální.

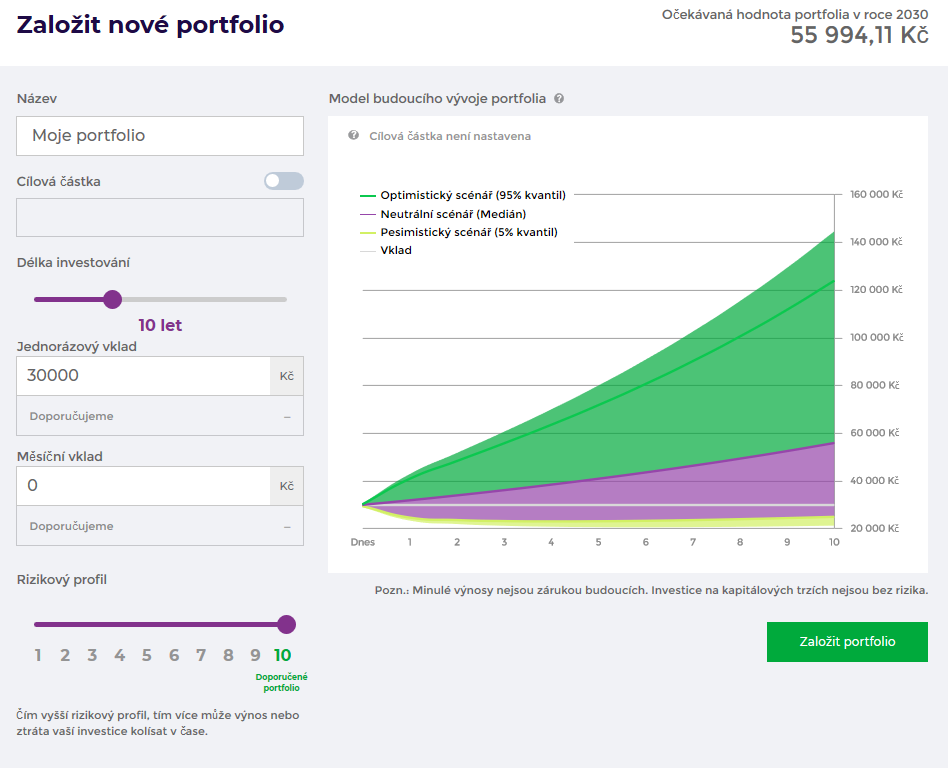

Při tvorbě portfolia je možné upravit rizikový profil, ale pouze směrem dolů. Tedy zvolit konzervativnější strategii. Na grafu přímo v Portu pak můžeš sledovat předpokládané výnosy jednotlivých strategií.

Tematické investování (třeba do lepší budoucnosti)

Profil na míru je základní investiční možností u Portu. Pokud ale v testu prokážeš dostatek zkušeností s investováním, otevřou se ti i další možnosti.

Například možnost tematického investování, kde můžeš investovat třeba do odpovědné budoucnosti. Umožňuje investovat do společností, které dbají na udržitelnost a sociální zodpovědnost.

TIP: Tematickou strategii můžeš vytvořit buďto jako hlavní, nebo jako druhou přídavnou strategii. Peníze pak na Portu vkládáš do každé strategie zvlášť a jejich rozpočty se nekombinují.

Po založení profilu v Portu dostaneš možnost investovat do tematických okruhů ve svém profilu (pokud prokážeš dostatek znalostí v testu).

Portu vs. investování na klasickém brokerovi

Teď, když už víš, jak Portu funguje a jaké investiční možnosti nabízí, možná si kladeš otázku: Měla bych investovat na Portu nebo si raději vytvořit účet u brokera a investovat například do zmíněných akciových ETF sama?

Tady je můj pohled na věc. Tato Portu recenze ti představí výhody a nevýhody investování s Portu ve srovnání s klasickým brokerem, jak je vidím já. Rozhodnutí je pak už na tobě.

Výhody i nevýhody investování s Portu popisuji podrobněji dále v textu.

Jednoduchost investování

Pokud srovnáme investování na Portu a investování do ETF prostřednictvím brokera (např. DEGIRO, LYNX) tak je Portu určitě jednodušší. V systému se zorientuješ za pár minut a můžeš začít investovat i v případě, že toho o investování moc nevíš.

PS: Nezapomeň investovat vždy s rozumem. Investování zahrnuje rizika ztrát.

Portu investiční strategie připravená na míru

Investiční stretegii pro tebe Portu připraví na míru. Nemusíš tedy dopředu vymýšlet, do čeho investovat. Portu udělá předvýběr za tebe na základě testu. Ty se jen rozhodneš, jestli ti to dává smysl a můžeš začít investovat.

Nemožnost investovat do vyšší strategie

S touto výhodou se ale pojí i jedna nevýhoda. Pokud bys v testu získala jeden z nižších profilů, Portu ti umožní investovat pouze do konzervativnějších věcí. Sice tě tím na jednu stranu chrání před případnými zbrklými kroky, ale na stranu druhou mají tyto konzervativnější investice podstatně nižší výnos.

Získala nižší profil na Portu a ráda bys investovala více dynamicky, třeba do akciových ETF? Pak doporučuji začít studovat fungování akciového trhu (třeba na mém blogu). Po nějaké době můžeš požádat Portu o zopakování testu.

Trvalý příkaz a pravidelné investování bez práce

Na Portu mě potěšila možnost nastavit trvalý příkaz ve své bance a posílat peníze automaticky třeba každý měsíc. Portu je pak zainvestuje do předem nastavené strategie a ty se nemusíš o pravidelné investování vůbec starat!

Možnost automatického pravidelného investování oceňuji především proto, že ji aktuálně u nás v ČR žádný rozumný broker nenabízí. Což je podle mě velká škoda. Takže pro každého, kdo chce pravidelně investovat bez toho, aby na to musel myslet, je Portu skvělé.

Portu nakupuje akciové fondy cca 1× týdně, takže při dlouhodobějších poklesech je možné doposlat i extra peníze a nakupovat ve slevě.

Poplatek 1 % ročně o dost sníží celkový výnos

Nevýhodou Portu (a vlastně jakýchkoliv robo-advisorů, které dělají část práce za tebe) jsou poplatky. Ač je poplatek 1 %, který Portu účtuje, na české prostředí velmi slušný, může tě v dlouhém časovém horizontu stát dost peněz.

Ale neboj, pokud tě možnost investovat s Portu zaujala, rozhodně se jí kvůli tomu nemusíš hned vzdávat. Chci ale, abys pochopila, na kolik peněz tě roční poplatek může vyjít. Pak se sama informovaně rozhodneš, jakou cestu zvolit.

V tabulce jsem uvedla přibližný rozdíl, který může vzniknout za 30 let pravidelného investování na Portu a na brokerovi DEGIRO.

* Procento je sníženo o poplatek 1 % ročně.

** Z výsledné částky jsou odečteny poplatky, které je potřeba platit na DEGIRO (poplatky za nákup ETF, poplatek za burzu).

V tabulce můžeš vidět, že při investování do produktu s výnosem 7 % ročně bys vydělala za 30 let na Portu cca o 320 000 Kč méně, než na DEGIRO.

Možná ti to ve výsledné částce nepřipadá jako moc. Je ale třeba si uvědomit, že s vyššími investovanými částkami se rozdíl bude zvyšovat. Na DEGIRO jsem navíc při výpočtu nevyužila možnost nákupu ETF zdarma každý měsíc, kterou aktuálně broker nabízí.* Pokud bych to udělala, bude rozdíl ještě o něco vyšší.

* Nákup zdarma při splnění těchto podmínek

Aktualizace 26.3.2021: Portu snižuje poplatky pro dlouhodobé investory. Jak dosáhnout nižšího poplatku si můžeš přečíst v tomto článku: https://www.portu.cz/blog/snizujeme-poplatky-dlouhodobe-investovani-jeste-levneji

Jestli zvolíš vyšší výnosy nebo méně práce s investováním je jen na tobě. Ani jedna možnost není špatně. Pokud bys chtěla jít raději cestou nákupu ETF přes brokera, celým procesem tě ráda provedu ve svém e-booku.

Možnost investovat dětem s poplatkem 0,25 %

Když už jsme u poplatků, často mi píšou maminky malých dětí, které by jim chtěly investovat a spořit na dobu, až budou dospělé a vyletí z hnízda. A právě pro ně nabízí Portu možnost, kterou bych pro své dítě určitě využila také.

Na Portu můžeš založit účet pro svého potomka s ročním poplatkem pouhých 0,25 %! A to je opravdu slušná sleva na investování do jeho 18 let.

Na účet dítěte navíc mohou pravidelně přispívat nejen rodiče, ale i další příbuzní. A tak může být Portu podle mě skvělou možností, jak svému dítěti spořit peníze na lepší budoucnost a ještě je k tomu zajímavě zhodnotit. Je třeba upozornit, že po dovršení 18ti let dítěte budou peníze jeho. Portu se tak snaží zabránit tomu, aby rodiče využívali dětský účet pro zhodnocení svých vlastních peněz.

Můj názor a výsledek Portu recenze: ANO nebo NE?

Přiznám se, že do investování na Portu se mi ze začátku moc nechtělo. Říkala jsem si, že je zbytečné přicházet o 1 % ročně. Navíc mě investování baví a robo-advisory mi připadalo trochu nudné 🙂 Ale protože vím, že řada z vás hledá co nejjednodušší řešení, chtěla jsem tomu dát alespoň šanci.

Teď musím uznat, že mě Portu dost příjemně překvapilo! Za poplatek 1 % ročně totiž nabízí skutečně full servis a možnosti, které jsem jinde nenašla. Platforma je navíc v češtině včetně české podpory, což vše ještě zjednodušuje.

A protože Portu patří pod uznávanou českou investiční společnost Wood & Company, jejich služby jsou považovány za velmi důvěryhodné.

Takže pokud tě investování na Portu zaujalo, určitě se toho neboj. Můžeš tak dosáhnout slušného zhodnocení svých peněz bez jakékoliv větší námahy!

Chceš se zaregistrovat na Portu a získat 3 měsíce investování zadarmo? Zaregistruj se přes tento affiliate odkaz!

Pozor: Po kliknutí na odkaz budeš přesměrována na web Portu, kde počkej pár sekund, než se ti objeví tato hláška. Registrací přes Začít investovat zdarma získáš první 3 měsíce na Portu bez poplatků.

A jak to mám s aktuálně Portu já?

Investovala jsem na Portu 30 000 Kč, které tam plánuji ponechat. V budoucnu navíc patrně i nějaké ty peníze dopošlu. Přeci jen, diverzifikovat je potřeba na všech frontách a ani v rámci investičních platforem to není od věci.

A pokud bude mít Portu nabídku pro děti až se stanu rodičem já, určitě budu svému potomkovi od malička nějakou tu tisícovku měsíčně investovat. Tak věřím, že i tobě tato Portu recenze trochu přiblížila, jestli je vhodné i pro tebe!

Většinu svých peněz ale stále investuji přímo prostřednictvím brokerů, kde platím nižší poplatky. Jestli tě zajímá, jak na investování prostřednictvím brokera, můžeš si tuto možnost nastudovat v mém e-booku.

Pozn: Veškeré informace na webu jsou určeny pouze ke studijním účelům. Autorka není finanční poradkyní, neposkytuje poradenství a informace neslouží jako konkrétní investiční doporučení. Investování je rizikové a minulé výnosy nezaručují budoucí zisky.

Neméně zajímavým je též fin-tech Fondee, který není roboticky zaměřený, ale lidsky. Investování do ETF probíhá právě prostřednictvím broker účtu Degiro a s poplatkem jsou na tom podobně. Kdyby to někoho zajímalo, tak koukněte na https://www.fondee.cz/

Osobně mi přijde přívětivější než Portu 🙂

Super Aničko, díky za tip, který taky určitě stojí za pozornost! 🙂

A co teprve Portu Gallery! Tam je mozne investovat do produktu, u kterych poptavka prevysuje nabidku jiz desitky let… To se u akcii nemuze stat. Vsem doporucuji, uz v ramci diverzifikace.

Děkuji za tip, Radku 🙂

Dobrý den jak to tam funguje na Portu Gallery odkaz: https://gallery.portu.cz je to bez poplatku nebo jsou tam poplatky a jak to funguje zainvestování do různých cenných předmětů který mají hodnotu a nejspíše nikdy neztratí protože jsou to pojištěné hmotné věci velké hodnoty nejen cenné z finanční ztranky ale především i z historické ceny ?Děkujeme za veškeré informace a zkušenosti.

Náhodou jsem narazil na tento web a prošel v rychlosti několik článků. Nedá mi to a musím reagovat. Tedy hlavně apelovat na všechny, kteří do světa investic nevidí a můžou nabýt i díky tomuto webu dojmu, že není nic snazšího než vydělat balík na burze cenných papírů, nemovitostech nebo P2P.

To hlavní, co tady chybí, je důkladné zdůrazňování rizik. Je hezké se ptát, kolik můžu vydělat, ale to je otázka nezkušeného amatéra, který dostane přes prsty. Správná otázka je, kolik můžu ztratit a jaká jiná rizika podstupuji?

Např. konkrétně tady u tohoto článku chybí zdůraznit i tak základní věc jako je měnové riziko. A nebo v souvislosti s tím, že na té zmíněné platformě je v rámci poplatku zahrnuto i určité měnové zajištění. Přitom měnové riziko může člověka zničit. Pro příklad v roce 2000 byl dolar za 42 Kč, v roce 2008 za 15 Kč. To jest přátelé -65% za 8 let, o tolik byste přišli z vašich peněz a tady o tom není ani zmínka.

Chápu, že autorka webu je mladá a nezažila ještě prakticky nic kromě prostředí nízkých úrokových sazeb, celkové ekonomické prosperity a rostoucích cen všeho. Sama někde psala, že nezažila ani finanční krizi v roce 2008. Také chápu, že je prostě laik, jak sama přiznává. Ale pak nechápu, kde bere tu odvahu doporučovat lidem tyto rizikové věci. Posledních 10 let byly žně a spousta lidí, dle mého názoru včetně autorky, nabylo pocit, že je to snadné. A obliba pasivního indexového investování, které autorka všude vehementně doporučuje, má samozřejmě svá obrovská rizika. To totiž není vůbec nic překotného či nového a s tradičním aktivním přístupem spolu soupeří už desítky let. V devadesátých letech byla na koni pasivní forma, ale po krachu technologických společností (v průměru -80%), jež se do indexů propsala opravdu výrazně (tech. index se z toho vzpamatovával 15 let, než se dostal na původní úroveň), zase vévodila správa aktivní. A posledních deset let od polední finanční krize je to zase naopak, protože v prostředí, kdy roste prostě všechno, je to výhodnější. Jenže autorka prostě nedokáže posoudit obrovská rizika v souvislosti s aktuálním stavem světových trhů, kdy se koncentruje obrovská tržní kapitalizace jen do několika mála společností – 5 největších US společností tvoří 25% SP500 a stále rostou. To se v historii nikdy nestalo a ni v dobách největší bubliny. Uvědomte si např. jen následující fakt, protože více se nemá cenu tady rozepisovat. Facebook, Amazon nebo Google jsou společnosti, kde jejich zakladatelé konstantně drží velkou část akcií, které se tedy neobchodují. Další část drží institucionální investoři spravující miliardy dolarů a zbytek, jen malou část, řekněme 30% drží retail (to jsme prakticky my, obyčejní lidé) a ten se obchoduje. Jenže v dnešní době převahy pasivního přístupu a velikosti těchto společností v indexech drží velkou část z toho právě tyto ETF fondy, které to nakupují za jakoukoliv cenu, protože lidi sypou peníze. Nastane peklo na zemi, až se jednou (nebude to zase tak dlouho trvat) spustí lavina výprodejů, tržní kapitalizace klesne a všechny ty ETFka budou muset prodávat, jelikož kopírují index. Ale komu? Aktivní správa drží s bídou 10%, jelikož zbytek akcií těchto předražených firem už prodali právě indexům, takže prakticky nebude skoro komu je prodávat a oni ani nebudou ochotni je při výprodejích kupovat. Ten šílený přetlak prodejních příkazů nad nákupními vyústí v takový výplach, že pasivní správa zase vystřídá aktivní, jako zhruba každých cca 10 let v historii a lidé, kterým bylo toto vehementně doporučováno jako bezpečný přístav v nebezpečných vodách investic, na to krutě dojedou, ale bude už samozřejmě pozdě a přijdou o své těžce vydělané úspory.

Toto je jen jeden problém, který zákonitě musí přijít, je jich spousta a autorce nezazlívám, že o nich neví, protože do toho hlouběji nevidí a jak jsem napsal dříve, tak zná pouze jedno prostředí, tedy prostředí posledních deseti let, kdy se nic extrémního nestalo. Co jí trochu zazlívám je fakt, že si troufá dávat investiční doporučení amatérům, převážně pak holkám tedy, které tomu už ale vůbec nerozumí a slepě věří, že jim toto přinese nerušené krásné zisky každý rok dalších 40 let.

Já jen můžu říct jediné – ruce pryč od všeho, čemu nerozumíte, jestli nechcete přijít o peníze. To, co se děje poslední dobou na trzích, je předzvěst obrovského krachu. Nevíme nikdo kdy, ale že přijde, to je prakticky nevyhnutelné.

Dobrý den Davide,

děkuji za Váš komentář, je dobré vidět i druhý pohled na věc. Ano máte pravdu, že jsem laik a taky to nikomu neskrývám. Píšu na základě vlastní zkušenosti a na základě toho, co jsem si sama nastudovala kurzy a čtením knih zkušenějších investorů. Neskrývám, že existují při investování rizika a snažím se ukazovat informace, které čerpám z historických dat. To, že historické zisky nemusejí znamenat zisky v budoucnu, mám napsáno za každým článkem.

Jak píšete, tak trhu sice trvalo dlouho než se vyhrabal z krize, ale zatím se nestalo, že by se z ní nakonec nevyhrabal. Tedy za mě pasivní investování dává smysl. Samozřejmě je to můj vlastní pohled na věc a může být zjednodušený. A jistě existují i další rizika, která mohou přijít v budoucnu a která já ani řada dalších investorů nevidí.

Když píšete třeba o měnovém riziku, tak si myslím, že diverzifikovat i z hlediska různých měn není špatné. Samozřejmě se cena koruny vůči dolaru či euru může změnit. Měli by ale lidé mít jen a výhradně české koruny? Co když se koruna propadne třeba jako teď turecká lira nebo ruský rubl?

Osobně mi diverzifikace mezi různé investice/měny dává smysl. Jak ale píšu, jedná se o můj vlastní názor vytvořený na základě studia a chápu Váš postoj. Já mám za to, že když začnou lidé přemýšlet o svých financích a vzdělávat se v tom směru, tak že jim to může být více ku prospěchu, než když vše rovnou utratí nebo nechají ležet na účtu, kde je pomalu, ale jistě požírá inflace. Ale je to nakonec rozhodnutí každého jednotlivce.

Přeji pěkný den

Eva

Děkuji za reakci. Jen stručná korekce některých Vámi napsaných skutečností.

Píšete, že to sice mnohdy trvalo dlouho, ale že se index vždy z krize dostal. Tady je jednak potřeba připomenout, že pokud se index, třeba SP500 dostává z krachu např. 30 let (jako po velkém burzovních krachu v USA ve 30. letech), tak pro většinu lidí, kteří se můžou inspirovat na Vašem webu, je to prakticky stejné, jako by se nikdy na původní hodnoty už nedostal. Nevydrží se dívat tak dlouho na ztrátu a neztratit přitom nervy. Nehledě na to, že tak dlouhý investiční horizont má v reálu málokdo. Spousta lidí, i když jsou ještě mladí, si myslí, že jejich horizont je až 40 let, ale ve skutečnosti si po pár letech uvědomí, že vlastně ty peníze potřebují – třeba kupují dům nebo se přihodilo v životě něco velmi vážného, což nikdo nikdy nemůže vyloučit, bohužel. V takovém případě je samozřejmě potřeba být aktivní, mít nastaven stop-loss a vzít si případně i nějakou malou ztrátu než ztratit všechno. Ale to vyžaduje aktivitu a umění si vůbec dokázat nějakou ztrátu tedy vzít, což „běžní“ lidé mít zase nebudou.

Ale hlavně není vůbec nikde žádná záruka, že po krachu se daný index vůbec ještě dostane na původní hodnoty. Mohlo dojít k opravdu velké změně ve světových trendech a z lídra je najednou poražený. To se stává. Případně bublina byla opravdu hodně nafouknutá a po jejím prasknutí je vzduch nenávratně pryč a znovu se dofukovat nebude. Dnešní situace na trzích velkým problémem opravdu zavání. Spousta lidí dala od předražených akcií ruce pryč a koupily je právě fondy pasivní správy, které to činit musí s přílivem stále nových peněz. Takže se zdá, že pasivní správa má určitou alfu nad aktivní správou, ale skutečnost nakonec opravdu může být jiná a kdo dříve uteče – ten vyhraje. Ohledně těch indexů tedy zmiňme Japonsko, které bylo a stále je velmi vyspělým trhem. Od roku 1990 k dnešnímu dni je celý index stále ve ztrátě přes 40% a nevypadá to, že by měl potenciál tu ztrátu ani v dalším desetiletí dohnat. Tolik k tomu, že ze ztrát se index vždycky vzpamatuje.

Ohledně těch měn je to zase o tom, že Vy určitě máte tušení, co děláte a co dělat máte, ale spousta přespousta lidí nemá ani páru. Jen si přečtou články různě na internetu, že je vše jednoduché, že mají jít do ETF a sledovat zisky. Jenže ETF pravděpodobně nebude zajištěné a podkladová aktiva jsou nejčastěji z USA. Jak jsem psal, koruna může získávat i ztrácet k $ i k € opravdu giganticky, tak jako i k jiným měnám a je to něco, co může vést ze ztrátě tak jako jsem uvedl na příkladu mezi lety 2000 – 2009 v předchozím příspěvku. Je to zase o tom, že lidé nerozumí ani tomuto riziku a mají mít na trzích své těžce vydělané úspory?

Mít peníze na spořícím účtu nemusí být pro mnoho lidí vůbec nic špatného. Jistě, jsme v době obřího kvantitativního uvolňování a nízkých základních úrokových sazeb, ale ještě v nedávné době nebyl problém mít spořící účet s 2% p.a. s limitem do jednoho milion Kč. Ona ta inflace stejně většinu lidí vůbec nemusí trápit, jak se mylně domnívají, protože to na ně každá reklama a každý druhý článek chrlí. Pokud má někdo mnoho milionů, pak ano, inflace je zákeřná, ale většina lidí takové úspory opravdu nemá a pokud jde o desetitisíce nebo nižší statisíce, tak inflace opravdu není problém a důležitý může být hlavně klidný spánek bez obav, co kdy a kde může krachnout a poslat moje úspory do hlubin pekelných. Vědět, na čem ten člověk je a být pak v klidu a „na koni“, když přijde recese. Ona mít peníze na účtě není jen dobrý pocit v každé době, ale může to vést i k vyšší kvalitě života, protože člověk má tendenci si sem tam i něco většího koupit a nehoní se jen za penězi celý život. A nakonec nejlepší investice je v první řadě do sebe sama. Z té budeme každý čerprat celý život až do jeho úplného konce. Takže u toho je třeba začít.

Dobrý den, Davide, děkuji za váš komentář. Mám vystudovanou ekonomickou VŠ a začal jsem si ťed vše studovat (předtím než začnu investovat reálné peníze). Zatím pracuji jen s virtuálním portfoliem a musím říct, že po pár měsících jsem možná taky nabyl až moc přehnaného optimismu. Odteď budu opatrnější a důkladnější ve svých investicích a analýzách. Děkuji za vaše rady a upřímnost

David, prečítala som si článok aj kritiku. Žial, jediné čo som si z kritiky odniesla je informácia o strachu že sa niečo niekedy môže stať, nikto nevie kedy a v akom rozsahu. Dali ste si pomenerne veľa práce s napísaním kritiky, tak by ma zaujímal váš názor čo teda podľa vás je najlepšia cesta na ochranu finačných prostriedkov. Ako by sa mal zachovať „laik“ a komu by mal veriť ohľadne nakladania s finančnými prostriedkami. Prípadne aká je vaša osobná stratégia infestovania? V akej forme držíte váš majetok? Prosím podelte sa o to, keď vaším cieľom je vzdelávať spoločnosť a viesť ju ku kritickému mysleniu. Ale prosím nešírte strach a pochybnosti, keď nie ste ochotný sa podeliť o radu.

Ďakujem.

Nikdo nemá křišťálovou kouli a nemám ji ani já. Co však tvrdím a za čím si stojím je, že trendy a úspěch na akciovém trhu se opravdu umí rychle změnit. Je mi už přes 50 let a zažil jsem jako aktivní investor i devadesátá léta, která mi právě připomínají z části i tu dnešní dobu. Co bych doporučil laikům? Pokud jsou jejich úspory opravdu vydřené a nepřesahují půl milionu, tak bych inflaci vůbec neřešil. Ztráty, které můžou „experimentováním“ docílit jsou na miskách vah v tomto případě daleko větší než „pár korun“ v rámci inflace. Stručně neexistuje žádná zkratka nebo snadná cesta, jak dnes prezentují mnozí onu pasivní správu. Ale ta funguje jen na býčím trhu, který jsme tu teď 10 let měli a to mi věřte, že v tomto období byl i pro každého aktivního investora nadlidský úkol prodělat, protože rostlo prostě všechno. Já zkrátka jen tvrdím, že pokud tomu člověk nerozumí, tak se do investování nemá vůbec pouštět. Bohužel. Musí dělat to, čemu rozumí. Takže pokud dokáže porozumět byznysu s nemovitostmi, ať dělá ty. Pokud rozumí umění, ať se angažuje v něm a tak dále. Ale pokud nerozumí ničemu, ať si při nejhorším a s vědomím potencionálních ztrát vybere nějaký kvalitní podílový fond a nechá to na lidech, kteří tomu přeci jen budou rozumět daleko více. Doporučovat, aby si každý přes brokera sám za sebe investoval s tím, že je to snadné a že má kupovat pasivní ETF, je totální nesmysl, který bude bolet.

Jen bych ještě doplnil, aby bylo teda jasno. Já nemám vůbec nic proti tomu, aby lidé investovali do akcií nebo čehokoliv jiného, právě naopak. Ale musí vědět, co dělají, to znamená prakticky aktivně se o své pozice starat a aktivně hledat, dělat technickou analýzu vnitřní hodnoty, porovnat s cenou a tím najít dobré příležitosti. Rozhodně ne to, co je doporučováno vesměs i na tomto webu, tedy nakupte pasivní ETF a jste hotovi, budeme všichni jednou milionáři. Trh sice není „hra s nulovým součtem“, ale takto to samozřejmě z logicky věci fungovat nemůže a právě se díky tomu jedna bublina už zřetelně nafoukla. Takže kdo neumí aktivně obchodovat, tedy nerozumí tomu a nechce se v tom angažovat, tak prostě má dát od toho ruce pryč. Jestli je to podle Vás šíření paniky, tak se omlouvám. Já to beru jako nalití si čistého vína.

Milá Jano, píšete, že si s Davidova komentáře odnášíte strach, ale pokud nemáte s investováním zkušenosti, tak je, možná ne strach, ale extrémní opatrnost na místě. Vezměme jednoduchý příklad a to elektrickou zásuvku v kolíku není nic, v pravé dírce taky ne, ale když se budete šťourat v levé, tak Vás to může zabít. Zkušený elektrikář Vám řekne nešťourejte se v zásuvce. Ale Vy, pokud se budete šťourat v pravé dírce, budete mít pocit, jako že mluví blbosti, vždyť se nic neděje a to je stejné jako je růstové období na akciových trzích, pokud letí vše nahoru, nemůžete udělat chybu. Ale jakmile se začnete šťourat v levé dírce můžete být mrtvá nebo ne, podle toho, jak moc jste uzeměná a to je stejná situace, jako když jsou akciové trhy dolů. Za mě, když se v situacích na akciových trzích nevyznáte, strach je to, co chrání život Vám nebo Vaší peněžence. Pokud Vás zajímají informace o investování a nejen o tom, doporučuji si poslechnout mé podkasty Neděkuj (stačí zadat do Google Neděkuj, nebo jakoukoliv knihovnu Spotify atd.). Jsou to krátké finančně lifestylové podcasty pro ty, co je investování zajímá. 🙂

Davide, to mi prijde nesmirne zajimave. Znamena to, ze vy tedy aktivni nakup akcii spolecnosti jako amz nebo fcb nebo alphabet nedoporucujete, ze?

Mě naopak přijde, že právě ten aktivní přístup, pokud tomu rozumíte, je pro něj ok – také pak víte, kdy je čas zase prodat před pádem do hlubin.

Samozřejmě. Když tomu porozumíte, tak směle do toho. Ale pokud tomu člověk nerozumí, tak zdvihám prst! Nikdy v životě nic není zadarmo, všechno je potřeba si odpracovat.

Ve zkratce jde o to, že dnes je prostě špatná doba pro nezkušené nováčky a amatéry, protože trh je rozpálený úplně doběla. Index S&P 500 s váženým PE na hodnotě 36 je prostě šílenost. Historicky se průměrně hodnota pohybovala okolo 16. Ty růsty z poslední doby jsou jen „umělé“ na úkor navýšení právě té drahosti akcií, ale ne na základě fundamentů. Navíc svět se minulý rok zbláznil a všichni ti, co o finančních trzích doteď nikdy neslyšeli, se valí na trh, protože těch pár drobných přece musí ochránit před inflací, ne? Je to teď taková módní vlna a bohužel, toto vždycky v historii předznamenávalo bublinu. Oni totiž kupují všechno za jakoukoliv cenu. Dnes už tato skupina, říkáme ji retail, dělá 35% ze všech obchodů, tedy opravdu hodně. A toto číslo dál roste. Navíc finanční trhy můžou velmi rychle ztratit to prémium, které mají, protože jsou vnímané jako „udržitel“ hodnoty a vyfoukne se bublina až na investičně racionální ceny, které jsou v průměru okolo toho PE 15-16.

Já bych teda nováčkům nedoporučoval hrát si s ohněm, protože tomu ani za mák nerozumí. Pokud si nejsou schopni najít dobré příležitosti, tak ať se raději věnují něčemu, čemu oni rozumí. Na tom není nic špatného, naopak by to tak mělo být. Já už přes 20 let hledám dobře ohodnocené a kvalitní společnosti s dobrým managementem a takhle to funguje a bude fungovat i dnes, i když dobrých příležitostí je už opravdu velmi málo. Ale jak opice kupovat předražené akcie firem jako Tesla, Nio apod., tak to opravdu není sranda …

Kupte si bitcoin. Největší životní jistota. Bitcoin a DCA HODL!

btw. jak můžete vědět , že akcie Tesly jsou předražené? Bitcoin byl taky v roce 2017 předražený a dnes víme, že byl v podstatě ještě relativně levný..:D

Rád bych se zeptal, dá se skrze portu investovat i do ETF dividendových fondů, potažmo jak jsou dividendy vypláceny ?

Zdravím Jonáši,

pokud byste si vytvořil vlastní investiční strategii, máte možnost vyfiltrovat si v seznamu instrumentů na Portu všechny dividendové instrumenty a sám si udělat strategii čistě z dividendových instrumentů. V tom případě se standardně vyplácí dividendy na účet v Portu. Pokud si necháte sestavit portfolio od Portu, tak jsou všechny dividendové instrumenty již akumulační.

Přeji pěkný den

Eva

A pak se odehraje krach nebo znehodnocení měny a jste v p….. Kdepak, tyhle investice jsou vždy jen ve prospěch těch nejbohatších, kteří jsou schopni obětovat milion jako nic, aby vydělali milionů 10 a krizi přečkat, protože mají poradce a miliony na účtech. Nejlepší investice je do něčeho, co hodnotu neztratí, například nemovitost, která vás nakonec může zachránit i před bezdomovectvím. Nevěřím jakémukoliv podobnému vydělávání peněz, protože je to jen nafukování už tak prázdné hodnoty.

Myslíte, že akcie je něco na úrovni prázdné hodnoty? Obecně jsou podílem na majetku firmy. A pokud je taková firma hodnotná, nemůže být akcie prázdnou hodnotou. Ani u nemovitostí není nikde napsáno, že jejich ceny navěky porostou. Zažil jsem období, kdy ceny panelákových bytů v Praze místy klesaly až o 25%. Bylo to v roce 2004. Pak až do roku 2013 průběžně rostly, načež vystřelily vzhůru, což ale neznamená, že nemohou opět o nějakou hodnotu klesnout.

Dobrý den,

ráda bych začala investovat, ale rozhodně se nechci o nic starat a věnovat tomu příliš času, takže se mi zdá Portu jako ideální volba. Nebo máte s něčím zkušenost lepší, popř. víte o něčem, kde by byl menší poplatek než 1 %?

Předem děkuji za odpověď.

Zdravím Kateřino,

Portu je určitě v takovém případě určitě fajn. Pokud se o nic člověk nechce starat, tak si myslím, že i ten poplatek 1 % se nakonec dá zvládnout, protože je to opravdu „bezúdržbové“ 🙂

Případně můžete mrknout ještě na platformu Fondee, kde jsou ty poplatky 0,9 %. Budu na ni psát v průběhu pár měsíců recenzi, aktuálně ji testuji. Ale je to velmi jednoduché, člověk si nastaví profil podle dotazníku a podle toho mu platforma investuje, ty investiční produkty jsou zase podobné jako u Portu, hlavně ETF na různé produkty 🙂

Přeji pěkný den

Eva

Platforma Fondee má roční poplatek 0,9%a nákup poplatek0,15%cekem poplatek dělá 1,05%rocni poplatek na fondee odkaz:https://www.fondee.cz

Možná platforma Portu.cz odkaz:https://www.portu.cz/?gclid=EAIaIQobChMI1Oqck9u37wIVjwZ7Ch2aTQvOEAAYASAAEgLYtPD_BwE zlevní pod konkurenční platformy pod 0,85% ročního poplatku který má v základu při vlastní strategii investování ale není rozšířená jen na jeden investorský zaměřený záměr a pak je klasický 1%poplatek portu a pak už mají poplatky rozšířené investování 1,29%rocni poplatky na portu.cz.

Dobrý den, ano, Fondee znám a aktuálně testuji, budu také připravovat recenzi 🙂

Dobrý den. Tak Portu má ode dneška slevy na poplatcích. Při pravidelném investování na 15 let jde o 40% slevu. Tedy, poplatek není již 1%, ale 0,6%. K tomu pozvete pár známých a kamarádů přes svůj kód a máte úplně poplatek za 0%! A ta platforma Gallery, to je další pecka:-) Už jsem investoval do whisky, nyní do zlaté medaile a obrazu, brzy do auta, prostě to nemá chybu:-) Nyní ještě třetí platforma a to je Portu OpPortuNity – další možnosti přímo do akcií (pilulka), dluhopisů a d. certifikátů:-) Myslím, že fakt jedou! Doporučuji

A navíc jde o slevu z poplatku 1%. Sleva tedy zůstává. Ale ještě samotný poplatek muze klesnout pri zachování te slevy. Takže v budoucnu to půjde ještě víc dolu! Napr poplatek sníží na 0, 8 pak se slevou již jen 0,4. Už mají víc jak 40 000 investorů. Všechna čest!

Ještě jsem zapomněl na jejich PR, kdy dávají každopáteční stream, kde informují o dění, spolupracují s youtuberem Kohym, dělají pravidelnou informační kampaň, prostě i v této oblasti velice aktivní!

Máme s manželem Portu i Fondee. Na Fondee máme nyní lepší zhodnocení. Je to jednoduché, srozumitelné i pro začátečníka, žádné vstupní a výstupní poplatky, stačí začít s vkladem 1000 Kč a hlavně možno kdykoli vystoupit, když potřebujete své peníze.

Tak u Portu se dá oproti Fondee celkem výrazně ušetřit díky zvýhodnění poplatků při fixaci. Jinak jsou ty poplatky +/- srovnatelný viz https://investplus.cz/srovnani/portu-fondee/ . Je však otázka, jak to bude vypadat s Fondee po přechodu k novýmu brokerovi, kterým má být údajně JT Banka.

Prosím, abyste pod článek nevkládali své referenční kódy. Komentáře jsou ke sdílení vzájemných zkušeností a pokud sem vloží každý čtenář a uživatel Portu svůj kód, nebudeme tady číst nic jiného 🙂 Referenční kódy jsou proto z komentářů smazány. Děkuji za pochopení.

Ale vykonnost za rok 2020 jde za portu. A dnes sebere i méně ta poplatky, takže zhodnocuje více penez.

https://www.penize.cz/podilove-fondy/425495-fondee-dostalo-pokutu-od-cnb-prekracuje-licenci

zajímavé!

Zajímalo by mě, kolik ma foondee v této chvíli klientu. Na portu to je 42 000. Na foondee se to nedoctu

Zdravím Honzo,

Fondee je zatím menší, mají aktuálně koncem března 2900 klientů 🙂

Přeji krásné Velikonoce, Eva

Ahojte holky, máte tady některá zkušenost s investicemi do umění a starých věci?

Mám ráda obrazy a starší předměty(miluju muzea) a tak jsem si řekla,že bych něco pokoupila. Ať už na výdělek nebo jen na zkoušku. Našla jsem tento web: https://www.antikart.cz/ ale chci si být jistá,že jsou seriózní a jsou tam ceny relevantní. Vyznáte se tu nějaká v umění a dokážete posoudit, jestli je to dobrý web na investice? Děkuji moc za názory a odpovědi ❤️