Bondster je tuzemský poskytovatel P2P půjček, kterého testuji od dubna 2020. Hned několik z vás si psalo o můj názor na tuto platformu, proto jsem se rozhodla sepsat pár svých zkušeností a jak probíhaly moje investice na českém Bondster. Také jsem poprosila Bondster o vyjádření k tomu, jak ho vlastně ovlivnila koronakrize.

P2P platforma Bondster

Bondster je jednou z několika mála českých P2P platforem, i proto láká řadu českých investorů. Z mého pohledu má v Česku tu konkurenční výhodu, že může s investory komunikovat v jejich rodném jazyce. Na to, jak tuto svou výhodu využívá, se podíváme dále v článku.

Nejprve ale stručně několik základních informací o tom, jak investice na českém Bondster vlastně fungují a pár mých dosavadních zkušeností z investování. Ty mohou sloužit jako doplnění ke komplexnějším recenzím Bondster, které najdeš např. tady nebo tady.

Proč jsem zvolila investice na českém Bondster?

Možná jsi v roce 2020 zaznamenala, že jsem poměrně výrazně snížila svůj podíl investic v P2P. Protože P2P sektor je nyní vystavován zkoušce, rozhodla jsem se ponechat na každé platformě pouze část původních investic.

Kvůli problémům a následnému krachu několika zahraničních platforem (do nichž jsem naštěstí neinvestovala) jsem se navíc rozhodla diverzifikovat své investice v rámci P2P sektoru. Ke svým současným investicím na Mintos a Bondoře jsem proto přidala také investici na české platformě Bondster.

Jak investuji na Bondster?

Na Bondster mohou lidé investovat na dvou tržištích – českém a zahraničním.

Na českém tržišti se investuje, jak jinak, v českých korunách. Český investor získává tu výhodu, že nemusí své prostředky převádět a vystavovat se měnovému riziku. Je velmi jednoduché převést na Bondster české koruny z běžného účtu v bance, a ty okamžitě investovat. Vypadá to velmi dobře.

Tím se ale rovnou dostáváme také k nevýhodám, které české tržiště má. Okamžité investování totiž nemusí být tak rychlé, protože půjček v korunách bohužel není moc. Pokud si tedy chceš vybrat jen půjčky s určitými parametry (se zástavou, lepší třídou rizika, zpětným odkupem apod.) budeš si patrně muset nějakou dobu počkat, než se ty pravé na trhu objeví.

Moje dosavadní zkušenost s Bondster

Já osobně investovala na Bondster nejprve jen do českých půjček. Přišlo mi to jako dobrá alternativa k dalším platformám, na kterých mám půjčky v eurech. Investování ale nebylo příliš dynamické, proto jsem se rozhodla vyzkoušet také eurový trh. Ten nabízí více půjček, vyšší úroky a nemusím na něm platit poplatek 1 % z investic, který je nutné platit na českém tržišti.

Co se týče půjček v českých korunách, stále jich není dostatek na to, aby se všechny mé peníze, určené k investici, investovaly podle mnou zadaných parametrů v Auto Invest. U českých půjček je podle mě nejlepší projít si aktuální nabídku a rozhodnout se ideálně podle parametrů jednotlivých půjček, do kterých pak budeš ručně investovat.

Českých půjček v nabídce není moc a je potřeba sledovat e-maily Bondster. V některých informují investory o nových možnostech investic na platformě.

Investice na českém Bondster: Eurový účet

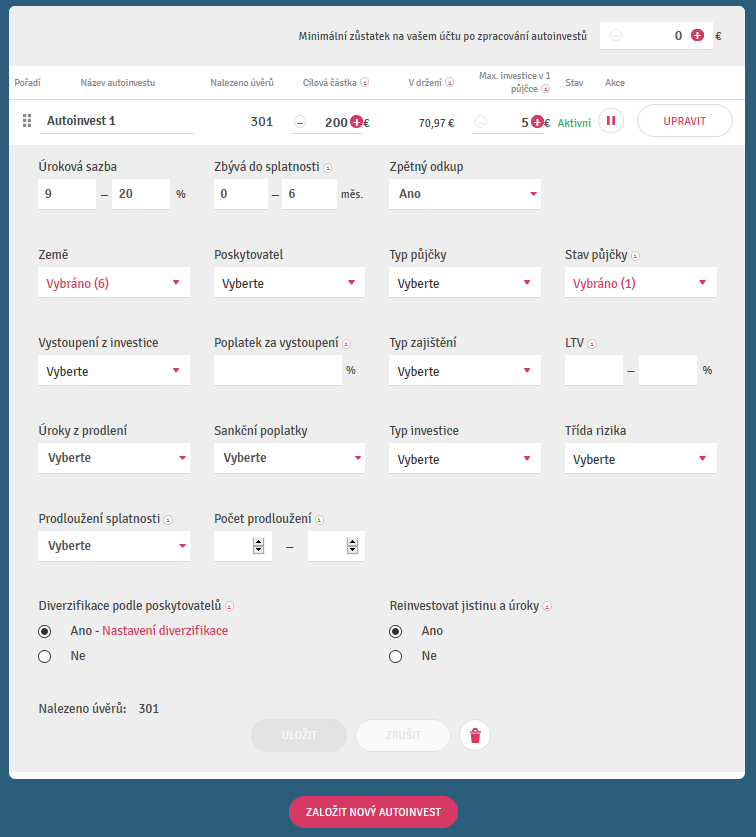

V eurovém účtu je již půjček k investování mnohem více. Je možné využít Auto Invest, který funguje podobně jako například na Mintos. Vybereš si parametry půjček, do kterých chceš investovat, a automatická strategie do nich bude investovat za tebe.

Nakonec uvidíš, kolik půjček s tebou zadanými parametry strategie našla, a pokud to je nějaké vyšší množství, strategie by měla začít investovat za tebe.

Mně se dvakrát stalo, že se peníze automaticky neinvestovaly, i když mi systém nalezl stovky půjček podle mých parametrů. Řešila jsem tyto situace s podporou Bondster. Tady jsou 2 chyby, ke kterým v nastavení došlo.

Nastavení Auto Invest v EUR

Poprvé to byla čistě moje chyba. Zapomněla jsem si převést české koruny na eura (ano, i mně se stávají takové banality, docela běžně) :-D. Převod měn z CZK na EUR je přitom velmi jednoduchý, uděláš ho v pravé horní části svého účtu na Bondster. Pokud by ti tedy někdy Auto Invest na Bondster nefungoval, mrkni se nejdříve, jestli jsi nezapomněla na převod jako já 😉

V pravé horní části můžeš ve svém účtu převést eura na koruny.

Druhá situace už byla jiná. Měla jsem na účtu dostatek peněz v eurech, Auto Invest našel přes 300 půjček podle zadaných parametrů. Přesto bylo z cílové částky po 2 měsících investováno jen cca 35 %, jak vidíš na obrázku níže.

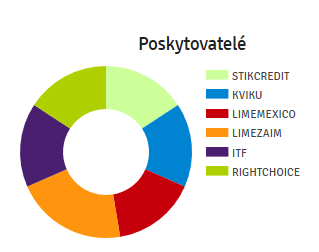

Diverzifikace mezi poskytovatele na Bondster

Bylo to z důvodu diverzifikace mezi poskytovatele, kterou jsem označila jako Ano. Bondster se v tom případě snaží diverzifikovat mezi různé poskytovatele podle toho, jakou diverzifikaci si nastavíš v Nastavení diverzifikace.

Já nechala jejich přednastavenou strategii, která investovala rovnoměrně mezi všechny poskytovatele, a na platformě nebylo dostatek půjček od jednotlivých poskytovatelů, aby se všechny mé peníze určené k investování v této strategii investovaly.

Když jsem nechala diverzifikaci poskytovatelů rovnoměrně mezi všechny dostupné poskytovatele, cílová částka, kterou jsem chtěla investovat, byla využita jen z 35 %.

Toto řešení diverzifikace mi přijde trochu nešikovné, protože člověk při výběru diverzifikace přesně neví, do jakých poskytovatelů by měl dát vyšší % svého portfolia, a pokud nechá základní rovnoměrné nastavení, může se stát, že se investuje pouze část jeho peněz.

Já nakonec pro zjednodušení tuto diverzifikaci mezi poskytovatele úplně vypnula. Také to není ideální, protože se pak může stát, že se většina peněz zainvestuje třeba k jednomu poskytovateli. Rozhodla jsem se to ale raději průběžně sledovat ve svém Přehledu účtu a upravit strategii případně až na základě toho, kam se budou peníze dále investovat. Během hodiny se mé peníze z větší části zainvestovaly.

To, kolik % je zainvestováno u kterého poskytovatele, si můžeš zkontrolovat v sekci Přehled účtu a následně podle toho svou Auto Invest strategii upravit. Jedná se o poslední graf v levém sloupci.

Moje zkušenost s podporou Bondster

Zaznamenala jsem v různých diskuzích stížnosti na to, že podpora Bondster při krizi nereagovala dostatečně pružně. Byla jsem proto sama zvědavá, jak rychle budou zodpovězeny moje dotazy, které jsem posílala e-mailem na [email protected]. Musím říct, že mi podpora reagovala vždy během několika hodin a jednou mi dokonce i volala, aby se ujistila, že je již vše v pořádku.

Nebyla to samozřejmě žádná náročná témata a dokážu si představit, že v průběhu krize mohla komunikace drhnout. Proto jsem i poprosila Bondster o vyjádření, jak je vlastně ovlivnila krize a jak se s ní vypořádali z jejich pohledu.

Jak se Bondster vypořádal s krizí?

„Co se týče Bondsteru, tak dopad koronaviru spočíval v tom, že jeho zaměstnanci museli přejít do režimu home office. Zároveň se zvýšilo množství dotazů na zákaznické lince, a to v souvislosti se zavedením moratorií na splátky půjček v některých zemích a dalším legislativním změnám,“ uvedl Michäel März, jednatel společnosti.

Pozn.: Moratorium = odklad splátek půjček, probíhalo v řadě zemí z důvodů koronaviru.

Největší změny nastaly v Polsku, kde vládní opatření vedla k zásadní změně na tamtím trhu s nebankovními půjčkami. Tento trh přestal znenadání existovat, což výrazně ovlivnilo několik polských poskytovatelů, kteří byli na Bondster k dispozici.

Společnosti v restrukturalizaci

Například polská společnost Mikrokasa, která nabízela půjčky na Bondster, se právě nachází v restrukturalizaci. Společnost aktuálně splácí pohledávky, které vznikly před zahájením restrukturalizace (10. 7. 2020) a Bondster se podařilo s vedením společnosti vyjednat i odkup velké části půjček, u nichž nárok na zpětné odkupy vznikl po datu zahájení procesu restrukturalizace.

Podobný osud potkal také jihoafrickou společnost Lime South Africa. Obě společnosti zatím průběžně posílají splátky na zpětné odkupy, které Bondster obratem převádí na účty investorům. V dalších zemích pak docházelo k odkladům splátek, proto byly výplaty investorům v některých případech opožděny. Aktuálně má podle Bondster většina poskytovatelů vyrovnané závazky.

Moje půjčky v prodlení na Bondster

Když se podívám do svého účtu v Bondster, mám aktuálně půjčky v prodlení maximálně 60 dní, nad 60 dní už žádné půjčky v prodlení nejsou. A protože jsem si vybírala do portfolia především půjčky s Garancí zpětného odkupu po 60 dnech, vypadá to podle mého portfolia, že tato garance aktuálně funguje. Pokud máš jiné zkušenosti, neboj se je napsat do komentáře pod článek.

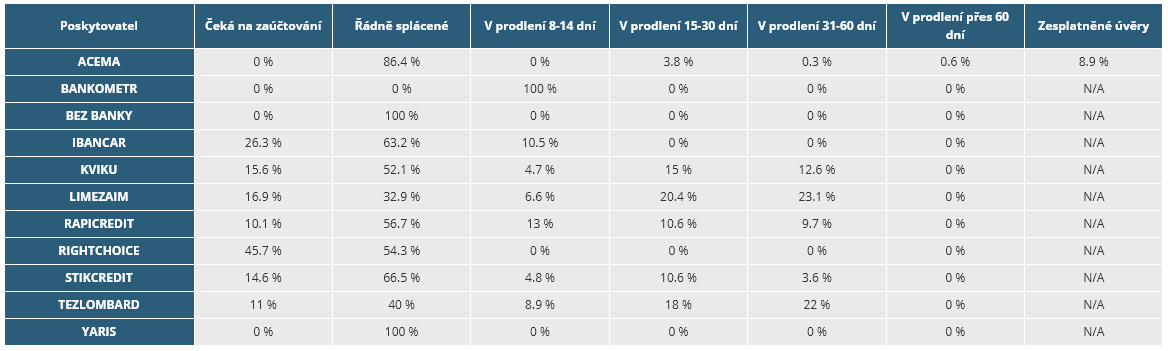

Bondster nyní přidal na web také tabulku s přehledem toho, jak jsou na tom jednotliví poskytovatelé se splácením půjček. Tabulku najdeš zde: https://www.bondster.com/cz/statistika úplně dole.

Tabulka splácení půjček poskytovatelů. Zdroj: Bondster.com, 17. 3. 2021.

Komunikace se zákazníky

„Celý tým Bondsteru dělal během krize způsobené pandemií koronaviru COVID-19 maximum pro to, aby jak chod firmy, tak i investice našich klientů, nebyly nenadálou situací negativně ovlivněny. I přes extrémní přetížení našeho zákaznického servisu jsme se snažili odpovídat na všechny dotazy co nejrychleji a nejrelevantněji, ať už prostřednictvím telefonu, po e-mailu nebo přes chat,“ vysvětluje Michäel März.

I když si někteří investoři stěžovali na nedostatek komunikace, z mého pohledu se dá nějaké to zpomalení pod náporem dotazů pochopit. Bondster evidentně nebyl jedinou platformou, která se s tímto potýkala.

Chápu ale také frustraci investorů, kteří měli v P2P investovány vyšší částky. V takovém případě je opravdu nejdůležitější komunikace ze strany platformy a já věřím, že Bondster, ale i další P2P platformy si vezmou ze situace v roce 2020 ponaučení a budou připraveny na další potenciální krize.

Budoucnost Bondster: Kam platforma směřuje?

Stejně jako další platformy, také Bondster na základě pandemie ještě zpřísnil scóringové modely a vlastní risk management. Více o rizicích a jejich sledování můžeš najít v tomto rozhovoru s jejich finančním analytikem.

Bondster připravuje v roce 2021 spuštění sekundárního trhu, který umožní investorům prodat své půjčky okamžitě (můžeš to znát třeba z platformy Mintos).

Investoři se mohou jistě těšit také na pár nových poskytovatelů, kteří by měli pomoci lepší diverzifikaci půjček, například v prosinci přibyla na Bondster nová společnost z Kolumbie (Juancho Te Presta) a letos v lednu nový poskytovatel z Kazachstánu (TengeDa). Aktuálně Bondster chystá na platformě nabídnout půjčky od nového poskytovatele z Evropské unie.

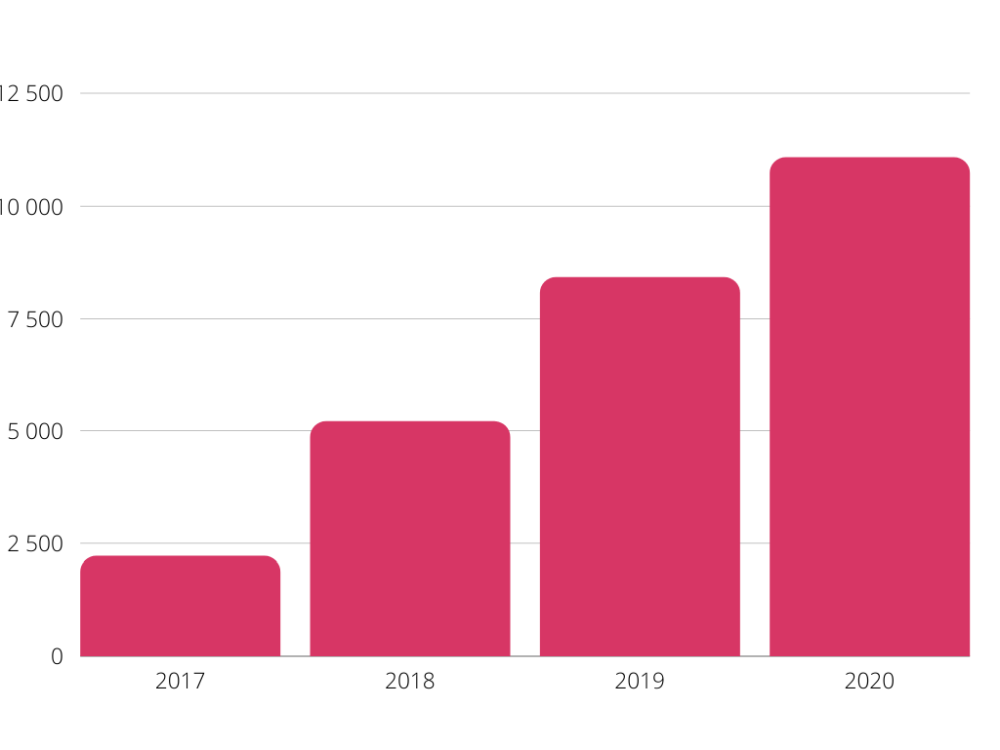

Podle poslední tiskové zprávy Bondster to vypadá, že investoři na P2P sektor ani na českou platformu nezanevřeli, protože počet investorů i objem proinvestovaných peněz v roce 2020 vzrostl.

Na Bondster došlo meziročně k 80% nárůstu celkově proinvestovaných peněz. Zdroj: TZ Bondster

Přes platformu Bondster.cz se každý měsíc proinvestuje více než 50 milionů korun a její celkový počet investorů stále narůstá. Zdroj: TZ Bondster

Věřím, že ti tento článek pomohl udělat si trochu lepší obrázek o tom, jak probíhají půjčky na českém Bondster, jak se vypořádává se současnou komplikovanější situací.

Já osobně mám na Bondster aktuálně investovány nižší částky na českém i zahraničním tržišti a jsem zatím s platformou poměrně spokojená. Bondster mi slouží k diverzifikaci mého portfolia v rámci P2P platforem a umožňuje mi investovat část prostředků také v českých korunách.

Chceš investovat na Bondster? Můžeš využít tento affiliate link. Měj ale na paměti, že P2P je v současné době vystaveno zkoušce a dobře zvaž, jaké procento portfolia do P2P případně vložíš. P2P ti mohou přinést okamžitý příjem, ale je potřeba počítat s potenciálními ztrátami části peněz. Já mám v P2P aktuálně pod 10 % svých celkových investic.

Pozn: Veškeré informace na webu jsou určeny pouze ke studijním účelům. Autorka není finanční poradkyní, neposkytuje poradenství a informace neslouží jako konkrétní investiční doporučení. Investování je rizikové a minulé výnosy nezaručují budoucí zisky.

Z mého pohledu Bondster koronakrizi neustál úplně s čistým štítem. Kromě dvou v článku zmíněných problematických poskytovatelů je to i poněkud liknavá reakce Bondsteru na tyhle problémy. Hodně se to diskutovalo na facebookové skupině. V českých korunách lze investovat pouze do půjček Acemy, která má na Bondster nadstandardní vazby. Tam mi relativně hodně půjček popadalo až do vymáhání. U hypoték vymohli všechno, ale byl tam 15% poplatek. S půjčkou společnosti Auto Bureš bez zajištění nemovitostí se pomalu loučím. Nemám to precizně spočítané, ale pokud skončím na nule, tak budu možná ještě rád. Pro moji důvěru k platformě je ale ještě horší, že během koronakrize neumožňovali asi půl roku vystupovat z investic (to Bondster jinak umožňuje asi v ročních intervalech, pokud je půjčka řádně splácená). Vzhledem k tomu, že výnosovou rezervu Acemě prezentovali skoro jako takový lepší spořící účet, je dost vážný kiks. Prostě buď Acema bojovala o přežití nebo je naprosto neseriózní nebo něco mezi tím. Vzhledem k silné vazbě mezi Acemou a Bondsterem to beru jako varování před celou platformou.

Abych jen nekritizoval, aktuálně mi tam velmi pěkně funguje RightChoice, ale je otázkou, jak dlouho to vydrží.

Zdravím Honzo,

moc děkuji za váš konstruktivní názor. Jsem ráda, že se tady přidají i další zkušenosti než jen ty moje. Já třeba vystoupení z půjček vůbec neřešila (mám tam investovanou jen nižší částku) tak k tomu ani nemůžu nic říct, je fajn o tom taky vědět.

Ano, o těch zpožděných reakcích jsem četla, proto jsem se i ptala Bondster na názor. Je jasné, že Bondster bude reagovat svým vlastním způsobem, tedy ze to byla ojedinělá situace, museli se s tím nějak vypořádat a že reagovali nejrychleji jak to šlo 🙂

Za mě se obecně v době krize v P2P (třeba i u Mintos) strhly takové negativní reakce právě na sociálních sítích apod., že mi to přišlo někdy trochu moc. Cokoliv, co některá platforma napsala, bylo hned otočeno proti ní. Ale zase jsem člověk, který tam taky nemá tak moc peněz a zastávám názor, že v P2P obecně by člověk neměl mít příliš mnoho, protože opravdu stále nikdo z nás neví, co může čekat. Je to riziko a každý, kdo do toho jde, by s tím měl počítat. Ony ty nadstandardní výnosy musejí být zákonitě za mě něčím vykoupeny.

Což samozřejmě nijak neomlouvá platformy a jejich vyjadřování o tom, že je něco téměř jako lepší spořicí účet, to je samozřejmě nesmysl a myslím, že i tyto věci se podepisují na jejich důvěryhodnosti. Každopádně uvidíme, kam se Bondster a celkově P2P platformy do budoucna posunou. Jsem na to sama zvědavá.

Mějte se

Eva

Recenze je pěkná, jen by to chtělo podívat se např. do Internetové jazykové příručky ÚJČ: cizí názvy firem jako Bondster se v češtině skloňují.

Zdravím Jiří,

díky za připomínku. Že se názvy běžně skloňují vím, nicméně „na Bondsteru“ nebo „s Bondsterem“ mi zní docela divně, takže jsem si dovolila to nechat v původním tvaru. Asi nejsem jediná, protože na netu je spousta webů (včetně samotného Bondsteru :-D) kde jsou některé články tímto způsobem, tak snad to čtenáři prominou 😉

Pěkný den

Eva

Zdravím Evo,

chtěla bych se zeptat, jak je to následně s daněním.

Snad přímo na stránkách Bondster(u) 🙂 jsem četla, že Příjem z postoupení pohledávek se daní dle §8 a Příjem z participací dle §10. Zatím chápu. Jenže pak nevím, která konkrétní čísla z výpisu vzít. Ať na to koukám, jak na to koukám, tak mi součty z tabulky, kde je vše rozepsané, a jejich závěrečné součty, nesedí.

Úplně na konci výpisu jsou 4 položky:

Čistý příjem

Příjem z postoupení pohledávek

Příjem z participací

Příjem ostatní

Co tedy půjde kam?

Už jsem zpracovala kde co, ale na tohle koukám, jak puk a přijdu si, jak prvňák, který ještě neumí ani číst :-/.

Děkuji za jakoukoli radu

Michala

Pěkný den Míšo,

díky za dotaz. Abych pravdu řekla, tak z tohoto taky nejsem moudrá, zpracovává mi to daňová poradkyně jako celé moje daně 😀 Zkusila bych se možná obrátit případně rovnou na Bondster co znamená co jestli by to nevysvětlili, pokud už měli vysvětlené ty příjmy z participací a z pohledávek, mohli by být schopní vysvětlit i co znamená ten zbytek. Přeci jen je to česká společnost.

Pěkný den

Eva

Dobrý den, pěkně sepsáno a určitě to stojí za projití i třeba pro ty, kdo na Bondsteru chtějí teprve začít s investováním. Taky tady něco ze svých investic mám, ale je toho spíš zatím menší část a jen na českém tržišti, na ten zahraniční jsem zatím ještě nevstoupila, ale taky se na něj chystám, abych si zas rozšířila svoje možnosti. Vyhovuje mi, jak to tu funguje, jednou jsem potřebovala poradit ohledně věci na portálu a bez problému jsem to s nimi probrala po telefonu.

Krásný den Moni,

děkuji za komentář 🙂 Ano, výhodou Bondsteru určitě je to, že se jedná o platformu z ČR, tedy že nabízejí českou podporu a dá se s nimi v případě potřeby spojit. Díky za sdílení zkušeností! 🙂

Eva

Hezký den,

tak toto můžu potvrdit, jsem na Bondsteru teprve dva měsíce a hnedka chvilku po registraci, když jsem se dostala do platformy, tak mi volal jejich zaměstnanec v podstatě s uvítáním a jestli nepotřebuji s něčím pomoct a jestli je mi tu všechno jasný. Tak jasný mi samozřejmě hnedka všechno nebylo, ale postupně jak to tam prolejzám a zjišťuju co a jak, tak je to pro mě lepší. No každopádně to bylo fakt milý, že se mi takhle ozvali, to jsem nečekala 🙂 T.J.

Ahoj Terez,

tak to je super, že máš taky dobrou zkušenost 🙂 Je to rozhodně fajn ta jejich podpora, navíc je to v češtině, tak je nám to i bližší. Díky za sdílení 🙂

Eva

Není to moc dlouho, co jsem si svoje portfolio obohatil o investice na Bondsteru, kam mě přizval kamarád. Zatím se primárně zaměřuji spíše na korunové investice, ale něco málo jsem vyzkoušel zainvestovat i na eurovém tržišti a to spíše ze zvědavosti. Nicméně již po pár měsících vidím, že z toho finance přichází, takže reinvestuji dál s vidinou toho, že tu svůj vklad postupně budu i navyšovat.

Super Viléme, díky za sdílení! 🙂 Jsem ráda, že máte s Bondsterem dobrou zkušenost. Ať se daří!

Já jsem dlouho přemýšlela kam bych investoval a Bondster mě zaujal tím, že má širokou nabídku půjček s různými úrokovými sazbami, které mi zajistí optimalizovat moje investiční portfolio podle mých finančních cílů, i to že rozhraní je intuitivní a lehce ovladatelné, takže mi to umožnuje rychle najít a investovat do vhodných půjček. Uvidíme kam se to posune v řádu let, teď mi to ale vyhovuje.

Krásný den Simono, tak to je fajn, že vám Bondster vyhovuje 🙂 Za mě člověk by měl mít v P2P jen menší část portfolia, ale když toto splní, tak proč je jako diverzifikaci portfolia nevyužít.

Mě přijde Bondster zajímavý tím, že si tu můžu sama vybrat několik poskytovatelů od kterých si vyberu jejich nabídku a pak investuji do čeho chci, je to pro mě takový pasivní měsíční příjem, který nenajdu na zemi a v celé jejich platformě se mi dobře orientuje.

Začala jsem investovat do Bondsteru během koronakrize, protože jsem hledala stabilní a transparentní způsob, jak efektivně spravovat své finance v nejisté době. Krize ukázala, jak důležité je mít diverzifikované investiční portfolio a Bondster mi nabídl možnost investovat do různých projektů s jasnými podmínkami a možností zajímavých výnosů. Přehledné rozhraní platformy a kvalitní analýzy projektů, mi pomohly učinit informovaná rozhodnutí. Tato investiční volba se ukázala jako správná, protože jsem získala nejen stabilní výnosy, ale také cenné zkušenosti s investováním v turbulentních časech.

Super, děkujeme za sdílení zkušeností s platformou Bondster! 🙂

Já jsem o tomhle druhu investování moc nevěděla, ale mám kolem sebe teď docela dost přátel, kteří právě o Bondsteru mluví, že tam dávají po málu, aby viděli, jak jim to bude házet, a že je tam dobrý, že vidí ty historie půjček. Takže jsem si řekla, že to zkusím taky, ale z lehka a mile mě tahle platforma překvapila.

Ahoj Hani, tak to je super, že máš s Bondsterem dobrou zkušenost! Díky za sdílení 🙂

Tak já jsem se nakonec rozhodla, že zkusím investovat přes Bondster. Původně jsem vůbec netušila, jak to chodí, a trochu se bála, že něco pokazím, protože se v těch financích nevyznám. Ale musím říct, že platforma je fakt jednoduchá. Všechno je jasně vysvětlené a postupně jsem se do toho dostala. Vybrala jsem si pár půjček, protože jsem viděla, že se mi nabízí docela zajímavý úroky. Chvíli jsem čekala, než jsem vůbec viděla nějaké splátky, ale teď už to běží a vypadá to, že se mi to zhodnocuje. Jsem zvědavá, co mi to vynese po nějaké době.

Ahoj Vendulo, tak to je fajn, že se ti investování na Bondster líbí! Díky moc za sdílení 🙂

Mám na Bondsteru investice už pár let a musím říct, že mě příjemně překvapilo, jak si platforma poradila i v náročných dobách. Pro mě je to stabilní a dlouhodobá investiční cesta, která se hodí jako doplněk k tradičním možnostem.

Jako investorce se mi tady líbí hlavně za přehlednost, jasně vidím rating, zajištění a výnosy půjček. Diverzifikace mezi korunovými a euro půjčkami mi umožnila optimalizovat riziko a likviditu. Auto Invest mi udělá práci, a já jen kontroluji výsledky. Myslím si, že tahle platforma má co nabídnout, alespoň pro mě ano.

Já s Bondsterem investuju už pár let a musím říct, že mě baví, jak je to jednoduché a přehledné. I během nečekaných situací, jako byla koronakrize, se dá portfolio dobře řídit a vše sledovat online.