Aktualizováno: 17.10.2023

Portu nabízí produkt s názvem Investiční rezerva. Jedná se o nejvíce konzervativní produkt Portu, který má za cíl alespoň částečně pokrýt inflaci a měl by být vhodný pro krátkodobější investice. Co vlastně Investiční rezerva obsahuje? Kdy se vyplatí a na co si dát pozor? To vše jsem shrnula v článku.

Co je Investiční rezerva Portu?

Investiční rezerva je produkt, který má sloužit k uložení hotovosti na naše krátkodobější cíle. Osobně bych si sem uložila například peníze, které chci využít zhruba v rámci 1 až 2 let a nejedná se o moji základní finanční rezervu (tu bych nechala stále na spořicím účtu, kde je dostupná ihned). Peníze z Investiční rezervy Portu jsou dostupné do 10 dnů.

Opatrnější a odvážnější varianta

Portu nabízí 2 varianty Investiční rezervy, které se liší složením. Pojďme se na ně podívat jednu po druhé.

Opatrnější varianta

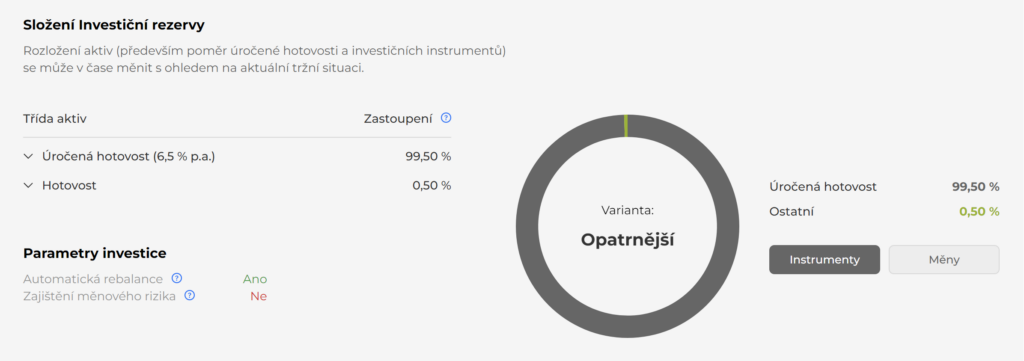

Opatrnější varianta Investiční rezervy Portu je složená především z úročené hotovosti. To znamená, že většina peněz je uložená v takzvaných REPO fondech, neboli fondech peněžního trhu, které se odvíjejí od základní úrokové sazby ČNB. Například v roce 2023 dosahuje základní úroková sazba ČNB i 7 %, výnos úročené hotovosti může být tedy kolem 6,5 % ročně (data z října 2023).

Opatrnější varianta Investiční rezervy má jako primární cíl co nejvíce minimalizovat kolísání hodnoty a vyhnout se negativním propadům, proto obsahuje vysoký podíl úročené hotovosti, a to hlavně v obdobích vysokých úrokových sazeb. Aktuálně (říjen 2023) je v opatrné variantě Investiční rezervy 99,5 % v úročené hotovosti. Úrok je připisován měsíčně, v hrubé výši, do složky Hotovost, odkud je s ním dále nakládáno. Hodnota úročené hotovosti v čase nijak nekolísá.

V dobách nízkých úrokových sazeb může Portu zařazovat do opatrnější varianty Investiční rezervy také investiční složku, ale jen v malé míře.

Složení opatrné varianty Investiční rezervy 17.10.2023 (období vysoké základní úrokové sazby ČNB).

Odvážnější varianta

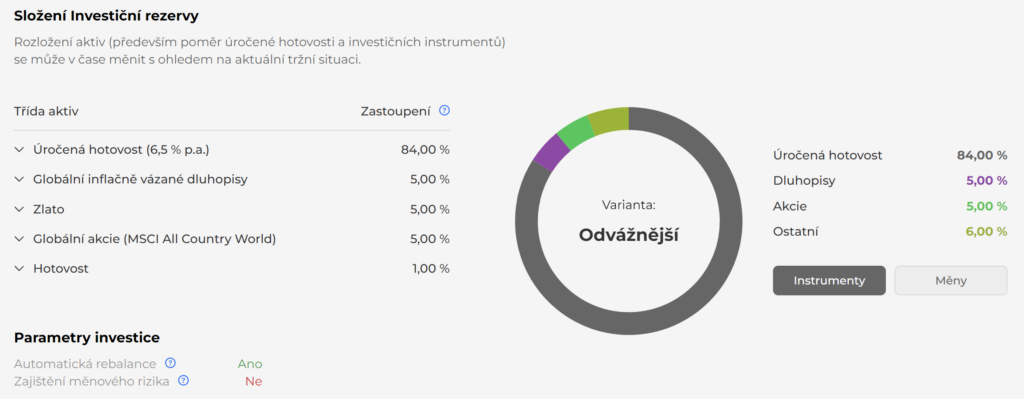

„Odvážnější investiční rezerva má cíl při minimálním kolísání hodnoty přinášet mírně vyšší zhodnocení než Opatrnější varianta. Investiční složka je proto zařazována vždy (minimálně z 15 % hodnoty). Její zastoupení se však v čase může měnit s ohledem na tržní situaci. Zpravidla v dobách nízkých sazeb (respektive nízkého úročení hotovosti) je poměr investiční složky vyšší.“

Složené odvážnější varianty Investiční rezervy 17.10.2023.

Pojďme si teď projít jednotlivé složky Odvážnější rezervy Portu jednu po druhé.

Hotovost + úročená hotovost

Největší část rezervy je stejně jako u opatrnější varianty úročená hotovost. Jak už jsem uvedla u opatrnější varianty, úrok u této hotovosti je ovlivněn základní sazbou ČNB. V říjnu roku 2023 je úrok na úročené hotovosti až 6,5 % ročně, přináší tak vyšší zhodnocení, než jakém přinášejí spořicí účty u českých bank.

Se snižováním úrokových sazeb ČNB však bude také úrok na Investiční rezervě (stejně jako na spořicích účtech) klesat. Portu pak může u této varianty Investiční rezervy přidat vyšší investiční složku, která je složená z dalších produktů, které probereme dále.

Hotovostní složka pojištěná do 100 000 EUR

Účet v bance je z hlediska bezpečnosti vhodným místem, kam uložit finanční rezervu. Hotovost v evropských bankách je podle Zákona o bankách pojištěná až do 100 000 EUR proti úpadku banky.

Podle vyjádření Portu je úročená hotovost uložená u bank, které podléhají české legislativě a splňují jejich přísné požadavky na bezpečnost. Proto je také hotovostní část Investiční rezervy Portu pojištěná proti úpadku banky do 100 000 EUR.

Kde je uložená hotovost

Jak je vlastně možné, že Portu aktuálně nabízí lepší úroky než spořicí účty? Portu má několik partnerských bank, u kterých má uloženou hotovost klientů. A právě u těch získává atraktivní podmínky pro své klienty.

Mě samozřejmě zajímalo, o jaké banky se jedná. Portu však tuto informaci nesděluje. Bylo mi vysvětleno, že pokud by byla informace veřejná, nebylo by možné zajistit takto výhodné úročení hotovosti.

Neznalost se nám nemusí líbit, každý chceme vědět, kde přesně je naše hotovost uložená. Na druhou stranu udržení obchodního tajemství z důvodu vyššího úroku se asi dá pochopit. Toto riziko neznalosti si proto musí zhodnotit každý sám.

Globální protiinflační dluhopisy

Druhou položkou v odvážnější Investiční rezervě jsou globální protiinflační dluhopisy.

Informace z klientské zóny Portu (17.10.2023):

„Globální inflačně vázané dluhopisy jsou vydané vládami rozvinutých zemí – předně pak Spojených států, Kanady, Velké Británie, zemí eurozóny a Japonska. Jedná se o dluhopisy vysoké kvality a různých dob do splatnosti; vydané jsou v místních měnách, kvůli čemuž není možné zapnout měnové zajištění do české koruny. Nominální hodnota těchto dluhopisů je navázaná na inflaci daných zemí a kvůli tomu držitele chrání před znehodnocením peněz vlivem růstu všeobecné cenové hladiny.“

Jsou protiinflační státní dluhopisy bezpečné?

Portu investuje do dluhopisů prostřednictvím diverzifikovaného ETF iShares Global Inflation Linked Govt Bond USITS ETF. Toto ETF investuje do dluhopisů rozvinutých ekonomik. Protiinflační státní dluhopisy rozvinutých zemí jsou dluhopisy investičního stupně a můžeme je řadit mezi bezpečnější dluhopisy.

Rizika dluhopisů

Jako u všech dluhopisů, i zde samozřejmě existují rizika. Hlavním rizikem je riziko defaultu, tedy krachu některé ze zemí, jež je součástí ETF. V tomto případě můžeme riziko považovat za nižší, než třeba u rozvíjejících se trhů nebo u korporátních dluhopisů.

Nesmíme samozřejmě zapomenout ani na měnové riziko, jelikož dluhopisy jsou vydané v místních měnách a nejsou zajištěné do Kč. Právě u krátkodobých investic může měna výrazně ovlivnit výnos.

Chceš si vyzkoušet investování na Portu? Registruj se pod tímto odkazem a získej 3 měsíce obchodování bez poplatků díky Investování pro holky!

Zlato prostřednictvím ETC

Další součástí Investiční rezervy je zlato, do kterého Portu investuje prostřednictvím ETC. Pokud nevíš, co je ETC, vysvětlila jsem to v tomto článku.

Informace z klientské zóny Portu (17.10.2023):

„Zlato představuje dlouhodobě bezpečnou investici, jejíž hodnota příliš nekolísá a roste především v dobách ekonomických výkyvů. Investice do zlata představuje také dobrou formu diverzifikace vaší investiční strategie. U instrumentu je možné zapnout měnové zajištění do české koruny.“

Zlato z mého pohledu není úplně prostředkem, do kterého bych směřovala své krátkodobé investice. Historie ukázala, že zlato dokáže na hodnotě kolísat poměrně výrazně. V zařazení zlata do Investiční rezervy vidím hlavně snahu Portu o vyvážení akciové složky, ke které se ještě dostaneme.

Jak zlato, tak akciová složka mají v Investiční rezervě nižší podíl. Z mého pohledu tyto složky Portu přidalo proto, aby zvýšily výnosnost portfolia také v dobách nízkých úrokových sazeb. Akcie obvykle přinášejí dlouhodobě zajímavý výnos, zlato zase často roste v dobách krizí, kdy akcie padají (a tím může jejich poklesy částečně vyrovnávat). Pozor ale, není to pravidlo.

Globální akcie

Investiční rezerva Portu obsahuje také globální akcie skrze ETF SPDR MSCI ACWI UCITS ETF.

Informace z klientské zóny Portu (17.10.2023):

„Akciový instrument sledující index MSCI All Country World odrážející výkonnost světového akciového trhu. Instrument obsahuje akcie více než 2 500 velkých a středních společností napříč sektory ze 45 vyspělých i rozvojových zemí. Z geografického hlediska mají největší zastoupení USA, Japonsko, Velká Británie, Čína a Francie. Zařazením instrumentu do své strategie získáte nejširší diverzifikaci na poli akciových titulů.“

Stejně jako u zlata, i tady si můžeme položit otázku, jestli globální akcie skutečně patří do naší rezervy. Finanční rezerva by měla naše peníze především ochránit a poskytnout nám dostatečnou likviditu, zatímco globální akcie jsou spíše pro dlouhodobé investování.

Jak už jsem ale zmínila, zároveň také chápu jejich zařazení do produktu Investiční portfolio Portu. Jde o snahu zvýšit výnosnost rezervy a tím podpořit boj s inflací v dobách nízkých úrokových sazeb. A protože se jedná o nízké zapojení akcií do rezervy, nemělo by výrazně ovlivnit ani její likviditu.

Opatrnější nebo odvážnější varianta?

Za mě se v období vysokých úrokových sazeb rozhodně více vyplatí opatrnější varianta investiční rezervy, protože přináší zajímavé zhodnocení a nese s sebou jen velmi malé riziko. V dobách nízkých úrokových sazeb může však být její výnos velmi nízký a odvážnější varianta může dávat větší smysl, protože má více prostoru na to zvýšit úrok investiční složkou.

Kolik ti může vydělat Investiční rezerva Portu?

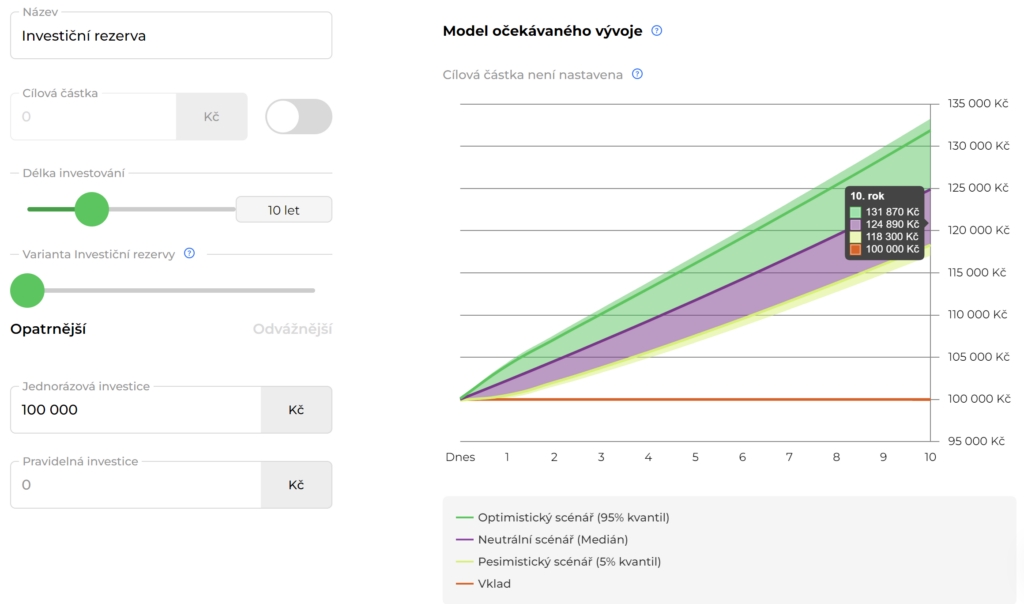

Dále bych se chtěla podívat na to, kolik ti rezerva může vynést. Využívám data, se kterými počítá Portu v modelu budoucího vývoje u Investiční rezervy, který najdeš při zakládání rezervy ve svém účtu Portu. Vybrala jsem v tomto případě jako příklad opatrnější variantu Investiční rezervy, která z mého pohledu aktuálně (říjen 2023) dává větší smysl.

Nastavila jsem si jednorázový vklad 100 000 Kč na 10 let. Na obrázku můžeš vidět, kolik by mi rezerva vynesla podle pesimistického, neutrálního a optimistického scénáře. Jedná se o modely, tedy realita se může lišit.

Z mých 100 000 Kč by podle optimistického scénáře bylo cca 132 000 Kč, což vychází přibližně na necelá 3 % za rok. Investiční rezerva je vhodná především pro krátkodobé investice, pro peníze, které možná budeš potřebovat za pár měsíců nebo jednotek let. Nejde o vhodný prostředek ke spoření na důchod.

U účtu je potřeba počítat s poplatkem, který je snížený oproti klasickým poplatkům na Portu. Poplatek za Investiční rezervu činí 0,25 % ročně. Poplatek je již zahrnut v modelu budoucího vývoje Portu.

Jak se daní Investiční rezerva Portu?

Co bychom si měli ujasnit, než začneme investovat do produktu Investiční rezerva Portu, je její danění.

Danění úroků na hotovostní složce

Začněme u danění hotovostní složky. Ta se daní jinak, než jak jsme zvyklí u hotovosti na našich spořicích účtech.

Informace z článku Portu (22.3.2023):

„Připsané úroky proto podléhají daňové povinnosti dle § 8 Zákona o dani z příjmu. Úroky připsané za zdaňovací období je potřeba uvést do daňového přiznání, které se podává jednou ročně, a odvést příslušnou daň, jejíž výše je 15, respektive 23 %.

Od daně jsou však tyto příjmy z úroků osvobozeny v případě, že souhrn vašich příjmů dle § 7 – § 10 zákona o dani z příjmů nepřesáhne 6 000 Kč za rok (od začátku roku 2023 byla tato částka zvýšená na 20 000 Kč). Do těchto paragrafů spadají ještě například dividendy nebo příjem z nájmu.“

Když máte peníze na klasickém spořicím účtu v bance jako fyzická osoba, tak vám úroky přicházejí na účet už očištěné o srážkovou daň a v takovém případě nemusíte řešit daňové přiznání, protože vše je automaticky zdaněno. To ale neplatí pro hotovost v Investiční rezervě.

Společnost Wood & Company (vlastník Portu) nemá bankovní licenci, proto nemůže strhávat daň z úroků automaticky, jako by to udělala tvoje banka na spořicím účtu. Portu jedná s bankami jako právnická osoba, a jako taková obdrží úroky v hrubé výši (i ty je na svůj účet obdržíš v hrubé výši).

Pro tebe jako pro klienta to znamená, že pokud tvé příjmy dle § 7 – § 10 zákona č. 586/1992 Sb., o dani z příjmů (kam se počítají například dividendy, příjem z nájmu) překročí v daném zdaňovací období 6 000 Kč (za rok 2023 už 20 000 Kč), tak úroky z Investiční rezervy vstupují do daňového přiznání a je potřeba je zdanit. Tato hranice platí pro zaměstnance, v případě, že jsi OSVČ, podáváš tedy daňové přiznání i tak, musíš uvést do daňového přiznání také dividendy pod tuto hranici.

Danění prodejů ETF

V případě výběru prostředků z Investiční rezervy se za prodej instrumentů považuje pouze prodej v ní obsažených ETF (akciových, dluhopisových, ETC). Případná daňová povinnost by se tedy vztahovala pouze na prodej cenných papírů, které jsou především součástí odvážnější varianty Investiční rezervy.

V případě, že celkové příjmy z prodeje cenných papírů za zdaňovací období nepřesáhnou 100 000 Kč, jsou tyto příjmy osvobozeny od daně z příjmů.

Jak na danění cenných papírů? Pokud v tom zatím nemáš úplně jasno, mrkni se na video s daňovou poradkyní Kristinou Krčmářovou, kde jsme probraly danění různých typů investičních produktů!

Je Investiční rezerva Portu dobrý produkt?

Portu se snažilo vytvořit produkt, který bude dostatečně konzervativní, ale zároveň přinese zajímavý úrok a bude bojovat proti inflaci. Já si osobně myslím, že Investiční rezerva může být zajímavým produktem pro uschování krátkodobější hotovosti. Může přinést vyšší úrok než spořicí účty a je i poměrně dost konzervativní.

Opatrnější varianta Investiční rezervy je skvělý způsob, jak samostatně (bez nutnosti využít služeb poradce) zainvestovat své peníze do takzvaných REPO fondů s vyššími úroky, než jakém nabízejí spořicí účty, což se hodí hlavně v období vyšších úrokových sazeb.

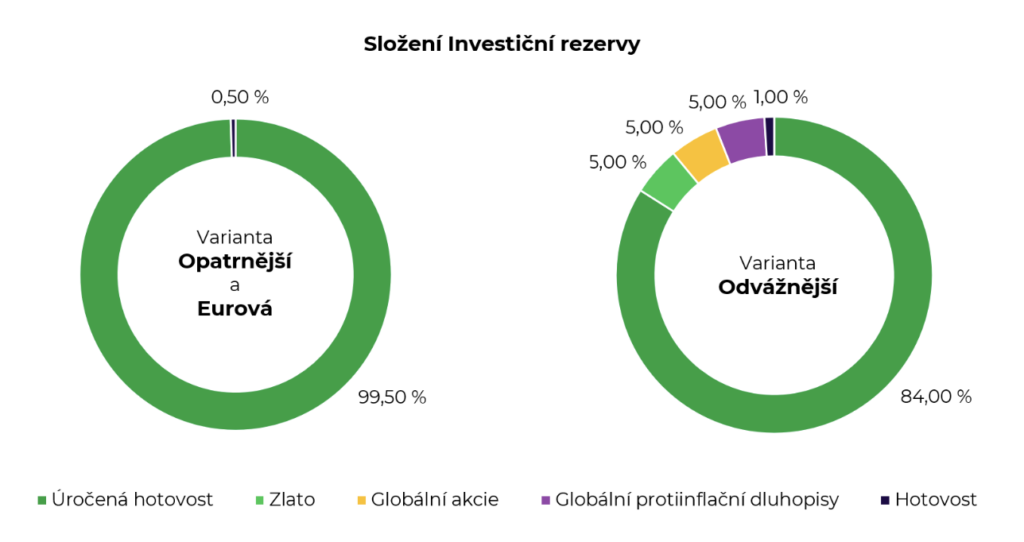

Je otázkou, jestli je vhodné kombinovat finanční rezervu s investiční složkou (včetně zlata a akcií) v odvážnější variantě. Zdroj: Portu.cz

Spousta lidí si patrně neuvědomí, že Investiční rezerva Portu (a obzvláště její odvážnější varianta) není klasický spořicí účet a že když si na ní pošlou peníze, mohou jim jejich úspory také mírně poklesnout. Navíc je třeba nezapomínat na to, že posláním peněz do Investiční rezervy od Portu mohou člověku vzniknout daňové povinnosti, popsané výše.

Pochopení produktu je základ

Z mého pohledu tedy Investiční rezerva může být jednoduchým způsobem, jak zainvestovat své peníze jednoduše i na kratší dobu. Nejprve je ale potřeba ji pořádně pochopit a vědět, na co si dát pozor.

Věřím, že ti článek pomohl udělat si představu, jestli je Investiční rezerva Portu tím pravým produktem pro tebe. Dej mi vědět do komentářů, jestli ji využiješ nebo ne a proč. Jsem zvědavá na vaše názory.

Pokud chceš začít investovat na Portu, můžeš k tomu využít tento affiliate link. Získáš 3 měsíce obchodování zdarma a zároveň tím přispěješ k tomu, abych do budoucna mohla pokračovat v psaní článků jako je tento!

Pozn: Veškeré informace na webu jsou určeny pouze ke studijním účelům. Autorka není finanční poradkyní, neposkytuje poradenství a informace neslouží jako konkrétní investiční doporučení. Investování je rizikové a minulé výnosy nezaručují budoucí zisky.

„Z mých 100 000 Kč by podle optimistického scénáře bylo cca 115 000 Kč až 130 000 Kč, což vychází přibližně na 1,5 % až 3 % za rok.“ <= Odkud pochází tato informace?

Možná je to příliš jednoduché a hloupá úvaha, ale pokud nejlepší spořící účty přinášejí přes 3% p.a. před zdaněním (15% srážková daň), pak se zdá být celkem jasné, že je lepší zústat na spořícím účtu.

PS: Uniká mi něco?

Zdravím, jedná se o dlouhodobý model vývoje přímo od Portu. Spořicí účty teď aktuálně možná mají kolem 3 %, ale ještě před nedávnem měly mnohem nižší úrok než 1 %, a tyto nízké úrokové sazby byly dost dlouho. Nejde počítat s tím, že spořicí účty budou mít stále takto vysoké úroky, jaké mají dnes. Portu počítá ve svém modelu s dlouhodobým průměrným vývojem, spořicí účet změní úrokovou sazbu, když se změní úroková sazba od ČNB pro komerční banky. Tedy ten rozdíl je v tom, že Portu se na to dívá dlouhodobě a počítá průměr, zatímco na spořicích účtech vidíme jen to, co nabízejí aktuálně (a nevíme, jak to bude za půl roku, za rok). 🙂

To ale znamená, že srovnáváme jablka a hrušky. Jasně že úrokové sazny ČNB se mohou hýbat nahoru i dolů (a podle toho i úrokové sazby spořících účtů), ale to co víme a můžeme srovnat je jen a pouze aktuální situace. Má jít o alternativu ke spořícímu účtu, tedy zde nějaký dlouhý horizont podle mého není vůbec relevantní.

Já jen uvádím informace, které poskytuje Portu. Uvádím v článku také to, že aktuální výnos na hotovostní části je 4,25 % p.a., což je už samo o sobě vyšší, než ten dlouhodobý průměr. Ale stejně jako Portu si myslím, že je fér ukázat i to, že to tak pravděpodobně nebude navždy 🙂 U spořicích účtů tyto informace nemáme, tam máme jen aktuální úrokové sazby.

Souhlas. Jen bych pak v recenzi očekával něco víc než obsáhlejší vysvětlení toho co uvádí Portu. 🙂

Třeba modelové srovnání s nějakým spořícím účtem (za aktuálních podmínek) a třeba i informaci jaká by mohla být ideální částka k uložení, vzhledem k případným daňovým povinnostem.

Uvažoval jsem, že kdybych tam dal (a držel cca) 100K a úrok by se držel někde mezi 4% (104K) a 5% (106K) … Roční poplatek Portu by byl kolem 260 Kč a daň by se v takovém případě neplatila. Počítám správně?

Za mě ano, zadala bych si to když tak do kalkulačky: https://investovaniproholky.cz/kalkulacka-slozeneho-uroceni/ stačí si tam dát 100 000 Kč, předpokládaný úrok a spočítat si to na 1 rok. Ale je třeba brát v potaz, že to platí jen v případě, že člověk nemá žádné jiné příjmy z investic (dividendy atd.) Ty se pak počítají do limitu 6000 Kč také.

Sakra, na to jsem zapomněl … Já mám příjem z nájmu a moje partnerka (OSVČ) ho možná bude také mít. Kdybych tedy počítal s výnosem kolem 6K za rok, tak bych v čistém vydělal 4840 Kč po odvedení poplatku Portu i zdanění. Když jsem to počítal s SÚ 3,5% (po měsíční srážkové dani), dostal jsem se na výnos 3K. 1800 Kč za rok (v případě úročení IR 5%+) navíc asi není úplně špatný.

Pokud ta cca 1/4 v ETF nepotáhne IR dolů, tak by teoreticky měla vždy vydělat víc než spořící účet, protože obojí je navázané na 2T repo sazbu ČNB.

Zkusil jsem zainvestovat do investiční rezervy 30 000 kč (datum7.4.2022). Je potřeba, říct že 24 799 bylo zařazeno do hotovosti aktuálně úročené 4,25%. Zbytek zlato, globální akcie a protiinflační bondy šli ale dolu za poslední dobu dolu více než úrok za hotovost (+62 kč připsáno 2.5.2022). Po měsíci je stav na účtu 30 038 kč. Čili pokud vám jde opravdu o jisté zhodnocení peněz v krátkodobém horizontu je asi lepší ten spořící účet nebo terminovaný vklad.

Díky za sdílení Štěpáne 🙂 Ono se to bude vždycky v různých obdobích měnit, ale je fakt, že aktuálně spořicí účty s vysokým zhodnocením jsou jistější variantou.

Dobré ráno,

produkt investiční rezerva Portu se mi z principu líbí, zvláště po poslední navýšení úroků ČNB, akceptuji to, že složky jako zlato, globální akcie můžou výrazně ovlivňovat výnos. Celkem velký otazník mám k pojištění vkladů…měl jsem za to, že pojistný limit 100 tis.EUR platí pro jednoho vkladatele u jedné banky. Pokud tam portu bude ukládat u banky celkové vklady všech investorů, tak má pojištěno pouze 100 tis.EUR na všechny, což by asi nedostačovalo. Pokud by to dokázali nějak ukládat jménem jednotlivých klientů, tak zase není ošetřeno, zda jednotliví klienti u těch bank již nemají nějaké vklady a tudíž třeba limit pojištění už mají překročený.

Zdravím Ivo,

je to ten druhý případ. Tady je vysvětlení, jak to fuguje, přímo od Portu:

Pojištění 100 tis EUR platí, jelikož účet je vedený ve speciálním režimu jako omnibus účet klientských peněz. Je-li účet v tomto speciálním režimu u banky, je sice veden na jméno firmy, ale prostředky na něm jsou pojištěny do 100k per client s tím, že my jako WOOD kdyžtak doručíme rozpad na klienty. Ano, pokud má někdo na svém účtu částku, která se limitu 100k EUR blíží, tak existuje určité riziko, že když si pošle peníze do Investiční rezervy, tak svůj limit přesáhne. Nějaký způsob, jak zjistit, že máte ze svého limito ukrojeno, pokud vím, není.

Jelikož tedy nevíme, u které banky peníze z Investiční rezervy jsou, tak se může stát, že budeme tuto banku využívat také na vlastní hotovost a pokud máme peněz více než těch 100 tisíc EUR, tak tam to riziko, že část nebude pojištěná, opravdu hrozí. Jedině mě napadá mít peníze u různých bank po menších částkách, ale je to samozřejmě docela nepraktické…

Mějte se,

Eva

Zdravím, díky za tip na zajímavý produkt. Jste si prosím jistá těmi 6000 které se nemusí danit? Já jsem z jiných článků pochopil, že se jedná pouze o limit do kdy není povinnost kvůli těmto ostatním příjmům podat daňové přiznání. Pokud však už daňové přiznání podáváte, tak byste měli přiznat i nižší částku. Děkuji za odpověď

Pěkný den Tomáši, je to jak píšete – pokud člověk už podává daňové přiznání, tak daní i ty dividendy pod 6000 Kč. Ten limit platí jen pro zaměstnance. V článku jsem to napsala nepřesně, upravím 🙂 Díky za upozornění, Eva

Dobrý den, nemáte i článek na téma „Portu Investiční rezerva vs. paušalní daň“? 😀 Zvažuji IR, ale jsem v 1. pásmu paušální daně a pokud se nepletu, je tam nějaký limit 50 000 Kč, jinak se musí podat DP a tak nějak bych se tomu rád vyhnul. Nebo snad pak dokonce není ani možné v režimu paušální daně setrvat, když se ten limit 50 000 Kč překročí. Nikde o tom nemůžu nic moc najít :/ Díky, Honza

Dobrý den, Honzo, článek na toto téma nemám, ale bude se to řešit u úroků podle mě podobně jako u dividend a dalšího kapitálového příjmu.

U OSVČ v paušálním režimu je limit ostatních příjmů pro podání daňového přiznání 50 000 Kč. Tedy pokud byste byl pod tímto limitem, tak byste to řešit nemusel. Pokud máte jiné příjmy (dle § 8 – 10) vyšší než 50 000 Kč, musel byste přiznání podat. O tom, jaké jsou možnosti setrvání v režimu při překročení nic nevím (jestli je to možné nebo ne) to bych se doporučila obrátit na daňového poradce.

Tady když si pustíte toto video, tak o tom daňová poradkyně Kristina mluví pro rok 2023, z toho, co jsem si dohledala, by se ty limity pro rok 2024 měnit neměly: https://investovaniproholky.cz/2023/01/10/jak-danit-akcie-a-dividendy-v-roce-2023/

Nejdříve v minutě kolem 47:25 vysvětluje, jak to je pro OSVČ v paušálním režimu, akorát tam uvádí omylem 15 000 Kč limit, následně pak v minutě 52:55 se pak opravila na limit 50 000 Kč na základě dotazu od sledujícího 😀 Poslechněte si kdyžtak obojí. Každopádně vždycky, když si nebudete jistý, tak doporučuji obrátit se na konzultaci k daňovému poradci.