Když začneš dnes investovat 1000 Kč měsíčně, za 30 let můžeš mít na účtu přes milion korun.* Milion je sice pěkný, ale za 30 let nebude mít tu samou hodnotu, jakou má dnes. Hádáš správně, je to kvůli inflaci. Jak porazit inflaci při investování a dosáhnout finanční nezávislosti? Na to mrkneme v článku!

*Počítáme s historickým průměrným růstem akciového trhu 7 % ročně, toto se v budoucnu může změnit.

Co je to inflace?

Patrně to víš, ale i tak si nejprve stručně shrneme, co je to vlastně inflace. Inflace neznamená nic jiného, než že rostou ceny všeho kolem nás. Zdražuje se chleba, máslo, ale také další věci i služby. Jak přesně působí inflace na tvé peníze?

Tady je příklad:

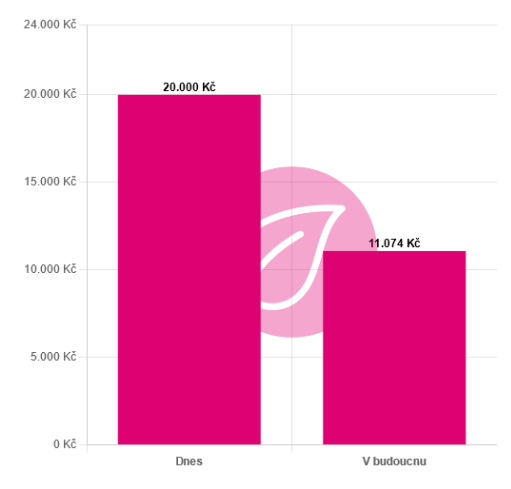

- Představ si, že máš na účtu 20 000 Kč a koupíš si za ně zájezd k moři s polopenzí

- Co když ale necháš peníze na účtu a budeš chtít odjet na zájezd za 20 let?

- Ten samý zájezd s polopenzí už si za ty samé peníze nebudeš moci dovolit

- Ubytování, jídlo, letenky i další věci, za které musíš zaplatit, jsou dražší

- Všechno se zdražilo kvůli inflaci, která snižuje hodnotu tvých peněz

Na svém účtu stále uvidíš tu samou částku, tedy 20 000 Kč, ale nebudeš si za ni moci koupit to samé, co sis za ni mohla koupit před lety. Na ten samý zájezd proto budeš potřebovat peněz více.

Ceny v Česku v minulosti rostly cca o 2–4 % ročně. Jak požírá taková inflace tvé úspory? To si můžeš spočítat v nové inflační kalkulačce zde.

Jak dosáhnout 10 milionů korun?

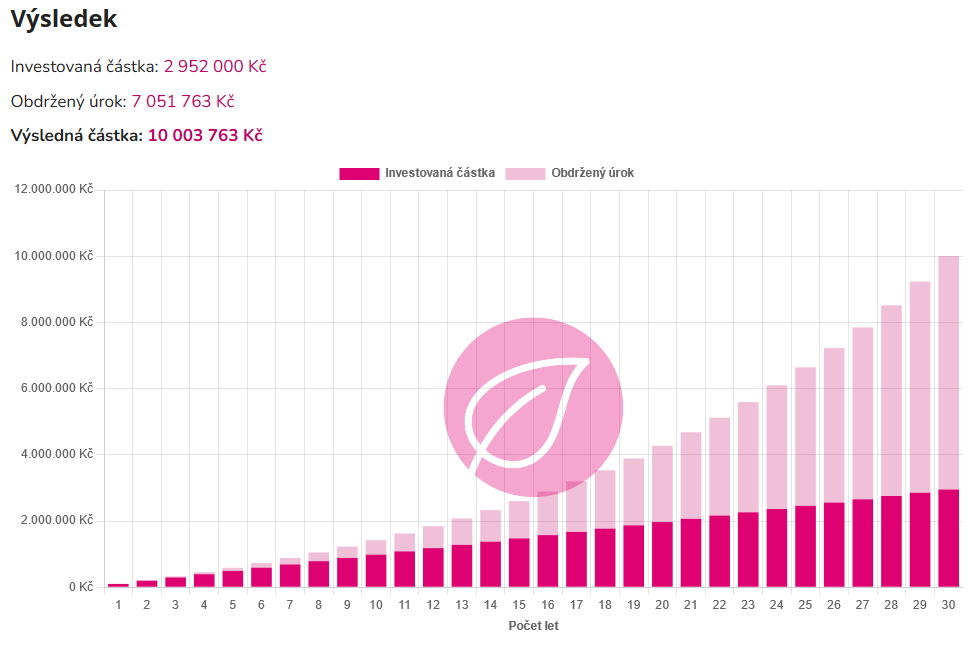

A teď si představ, že začínáš investovat. Víš už, že existuje něco jako složené úročení a že když budeš investovat na akciovém trhu, tvé peníze ti dlouhodobě mohou přinést zajímavé zisky.

Začneš přemýšlet nad tím, kolik peněz bys zhruba potřebovala, aby sis mohla žít pohodlný život a v důchodu nebyla závislá jen na státu, který nám toho moc nedá.

Rozhodneš se takto:

- Chtěla bys mít našetřeno 10 milionů korun

- Do důchodu nebo na rentu chceš jít za 30 let

- Budeš investovat do ETF, které na základě historických dat mohou přinést cca 7% roční úrok

Zjistila jsi, že k dosažení 10 milionů za 30 let potřebuješ investovat cca 8 200 Kč měsíčně. Pokud tedy víš, že ti tato (nebo o něco vyšší) částka zbývá každý měsíc na účtu, můžeš začít pravidelně investovat a směřovat ke svému cíli 10 milionů korun.

PS: Je pro tebe částka příliš vysoká? Spočítej si, kolik si můžeš dovolit investovat v nové kalkulačce složeného úročení!

Inflace ovlivňuje také naše investice

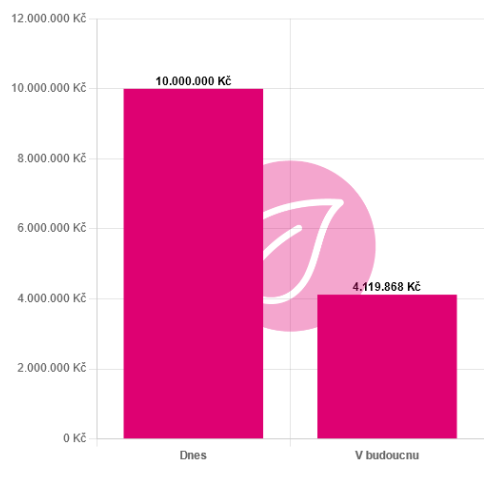

Vše je celkem jednoduché a jasné, než si uvědomíš, že na tvé peníze působí inflace. A že 10 milionů korun, které dnes vypadají jako obrovská částka, bude mít v budoucnu nižší hodnotu. Pokud bychom počítali s inflací 3 % ročně, hodnota 10 milionů korun by za 30 let byla méně než poloviční.

Mohla by sis za ně tedy koupit méně než polovinu věcí, které si za ně můžeš koupit dnes…

Bude ti to stačit k finanční nezávislosti? Pokud jsi počítala s aktuálními hodnotami věcí a služeb, tak asi ne. Jak tedy investovat s ohledem na inflaci a dosáhnout skutečné finanční nezávislosti?

Jak porazit inflaci při investování?

Hlavní je si uvědomit, že naším cílem není 10 milionů korun, ale finanční nezávislost. A pokud ta pro nás aktuálně znamená například 10 milionů korun, v budoucnu bude znamenat částku vyšší. Neděs se, dá se s tím v investování poměrně snadno pracovat. Ukážu ti 2 možnosti, jak dosáhnout cílů i přes inflaci.

Možnost 1: Navyšuj investice každý rok o inflaci

První možnost je taková, že budeš každý rok své investice navyšovat o inflaci. Tady je příklad:

- Investuješ 8 200 Kč měsíčně

- Inflace bude v příštím roce 3 % (vím, že aktuálně je vyšší, je to příklad běžnější inflace)

- Svou investici tedy příští rok navýšíš o 3 %

- Budeš investovat o zhruba 246 Kč více, tedy cca 8 446 Kč měsíčně

- Když budeš takto postupovat každý rok, udržíš krok s inflací

Tato možnost může někomu vyhovovat, je ale poměrně pracná. Musíš každý rok počítat, o kolik navýšit své investice. Navíc si možná ani nebudeš moci dovolit navyšovat investici o inflaci každý rok. Někdy ti zrovna neporoste plat a investovat více zkrátka nepůjde. Proto mám osobně raději druhou variantu.

Možnost 2: Reviduj své cíle každých pár let

Druhá možnost spočívá v tom, že jednou za pár let (například každé 3, 4 nebo 5 let) zrekapituluješ své cíle a uvidíš, jestli stále směřuješ k finanční nezávislosti. Zodpověz si na následující otázky:

- Je 10 milionů stále ta částka, která ti bude stačit k finanční nezávislosti?

- Jak se proměnily tvé výdaje, utrácíš více peněz za běžné věci?

- O kolik se zvýšily tvé příjmy, vyděláváš si teď více?

- Znamená investice 8 200 Kč pocitově stále tu samou částku, jako před 5 lety?

- Pokud si vyděláváš více, patrně pro tebe bude investice pocitově nižší

Jakmile budeš mít odpovědi na tyto otázky, uzpůsob jim své aktuální investice. Vyděláváš více a zvýšily se i tvé výdaje? Pak je potřeba zvýšit částku finanční nezávislosti. V kalkulačce složeného úročení si snadno spočítáš, o kolik je potřeba navýšit tvé měsíční investice k jejímu dosažení.

Co když tvá výplata neporoste dost rychle?

Možná máš pocit, že tvá výplata nikdy neporoste o tolik, aby sis mohla dovolit držet krok s inflací. Pokud jsi mladá a začínáš svou kariéru, tyto pocity jsou zcela normální. Měla jsem to v minulosti taky tak.

Moje první výplata byla 17 tisíc korun hrubého. Bylo to v roce 2014. Nikdy jsem si nedokázala představit, že si budu vydělávat třeba dvojnásobek, přitom jsem na něm byla už za 4 roky. Takže se toho neboj, ono to půjde! Pokud potřebuješ namotivovat, napsala jsem článek také o tom, jak rostly mé vlastní příjmy.

Tak co, který způsob investování s ohledem na inflaci využiješ ve svých investicích? Dej mi vědět do komentáře!

Pozn: Veškeré informace na webu jsou určeny pouze ke studijním účelům. Autorka není finanční poradkyní, neposkytuje poradenství a informace neslouží jako konkrétní investiční doporučení. Investování je rizikové a minulé výnosy nezaručují budoucí zisky.

Ahoj,

snad neva, že jsem kluk. Investice jsem systematicky začal řešit před rokem. Do důchodu mám 15 let. Už před rokem, jsem si spočítal, že jsem na tom velmi bídně. Takže většinu svých úspor jsem převedl do co nejvíce zajištěných investic. Navýšil nízké důchodové připojištění. Zavedl pravidelnou částku 10 000 do diverzifikovaných ETF. Zbylé zbývající prostředky tento rok investuji do sebe a vybavení pro vyšší příjmy. Následující rok přebytky budu investovat do navýšení investičních portfolií. A takto hodlám využití přebytků příjmu střídat následující tři až čtyři roky. Následně udělám revizi a případně změnu investiční strategie.

Tomáši, díky za sdílení, s touto strategií si myslím, že jsi na cestě mít na důchod velmi slušnou částku, a to i za 15 let! 🙂 Myslím, že spousta lidí by se u tebe mohla inspirovat. Jaké zajištěné investice jsi využil pro své úspory?

Ahoj Evi,

prvně bych rád pogratuloval všem, kteří se na důchod rozhodli začít připravovat v co produktivně nejranějším věku a Tobě poděkovat, že patříš mezi lidi, kteří k této problematice šíří osvětu. Složený úrok za dalších 10-15-20 let navíc, dokáže udělat opravdu velké rozdíly.

Výpočet, jak by to zhruba mohlo vypadat za x-let investování a kolik je třeba měsíčně zainvestovávat, je srozumitelný, ale je zde jeden relativně ovlivnitelný faktor, nad kterým sám mám zatím otazník a který výslednou částku/výpočet může poměrně ovlivnit.

Budu-li se držet Tvého modelového případu s investováním po dobu 30 let. Většinou podobné výpočty bývají kalkulovány k dosažení důchodového věku (65 let), to ale je, že je velmi nedoporučení vhodná strategie toto i beze zbytku naplnit. Tím myslím, že „aha, dnes je mně 65. let, všechny ETF, akcie, podílové fondy aj dnes prodám a začnu důchod“. Samozřejmě, může to zafungovat, ale také ne. Důvodem je volatilita akciových trhů, probíhající medvědí trh apod. Žel příliš se o tom nepíše, ale pokud nechci hrát s mými celoživotními investicemi ruletu, z akciových trhů musím začít vystupovat postupně a s předstihem. Existují k tomu různé možnosti jak to realizovat, záleží hodně i na individuální situaci investora. Jednak by mě zajímal Tvůj názor na to, jednak bych chtěl poukázat, že i toto je třeba v kalkulaci zohlednit a výkonost portfolia samozřejmě nebude statisticky taková jak vzít 7% na 30 let. Těch možností je opravdu hromada, ale jeden příklad – někdy je doporučováno a řídí se tím i penzijní fondy, že pět let před odchodem do důchodu, by investor měl již mít překlopeno v konzervativních produktech. Tedy např. 20 let investuji s očekávaným ziskem 7%, dalších 5 let budu vystupovat s očekávaným ziskem 4-5% a posledních pět let např. už jen 3%. Což na finální výpočet má již dost vliv.

Ahoj Jaromíre,

děkuji za komentář, je fajn, že nad tím takto přemýšlíš 🙂

Existují různé přístupy k tomu, kolik % portfolia mít v akciích když chci začít vybírat. Liší se podle toho, jestli chceš vybrat jednorázově celou částku nebo postupně čerpat rentu. Za mě osobně jednorázový výběr nedává moc smysl, protože pokud budu chtít třeba ještě dalších 30 let z těch peněz žít, tak by mi stále měla část zůstat zainvestovaná a měla by pracovat pro mě. Jinak mi bude ztrácet na hodnotě.

Pokud tedy vezmeme příklad, že nechceš všechno jednorázově vybrat ale chceš postupně čerpat rentu z portfolia, tak například podle Morningstar by měl mít dynamický investor když jde do důchodu v akciích stále cca 60 % svého portfolia, vyvážený investor zhruba 50 % portfolia a konzervativní pak asi 30 % portfolia.

Samozřejmě záleží, kolik máš našetřeno a kolik z portfolia chceš (a můžeš si dovolit) čerpat. Taková základní poučka je, že bychom měli být schopní z portfolia čerpat asi 4 % ročně (pravidlo 4 %). S pravidelem 4 % také počítám v kalkulačce finanční nezávislosti: https://investovaniproholky.cz/kalkulacka-financni-nezavislosti/ tam si můžeš spočítat, kolik zhruba investovat pro dosažení renty, kterou potřebuješ.

Samozřejmě všechny tyto výpočty jsou vždycky jen orientační a nikdo ti nezaručí, že to přesně takto vyjde, takže tvé zamyšlení dává určitě smysl. Ale nikdy nic v investování není 100% a kalkulačky ti dají alespoň představu o tom, co zhruba potřebuješ dělat pro dosažení svých cílů. Pokud ti to přijde jako nepřesné, vždycky si můžeš % v kalkulačce a nechat si tam určitou rezervu, aby ses cítil komfortněji 🙂

Měj se krásně

Eva