Finance jsou nedílnou součástí každého vztahu. Jak vlastně fungují finance v manželství, na co si dát pozor a co probrat s partnerem ještě před svatbou? Tento článek, ve kterém najdete praktické informace ohledně Společného jmění manželů, připravila pro Investování pro holky právnička Karolína Kachlíková.

Disclaimer: K sepsání článku mě inspirovaly příběhy, které jsou pravidelně zveřejňovány na IG: investovaniproholky. S ohledem na tuto skutečnost má článek poukázat na základní rámec společného jmění manželů a problematické body, které se v příbězích objevují, spíš než zahltit čtenáře paragrafy a zákonnými definicemi. Chci ukázat na praktických příkladech, nad čím se (ideálně ještě před vstupem) v manželství zamyslet. Příklady nemohou nikdy pokrýt všechna „ale“, která individuální situace má, za účelem přehlednosti tedy byly cíleně zjednodušeny.

Výsledky ankety na IG

Kolem 2000 respondentek v anketě na IG karolina_cz_ odpovědělo na otázky týkající se SJM (Společné jmění manželů), a nastavení financí v manželství. Přestože nešlo o nijak kontrolovaný výzkum, a je potřeba k výsledkům takto přistupovat, jsou zajímavé a vypadají takto:

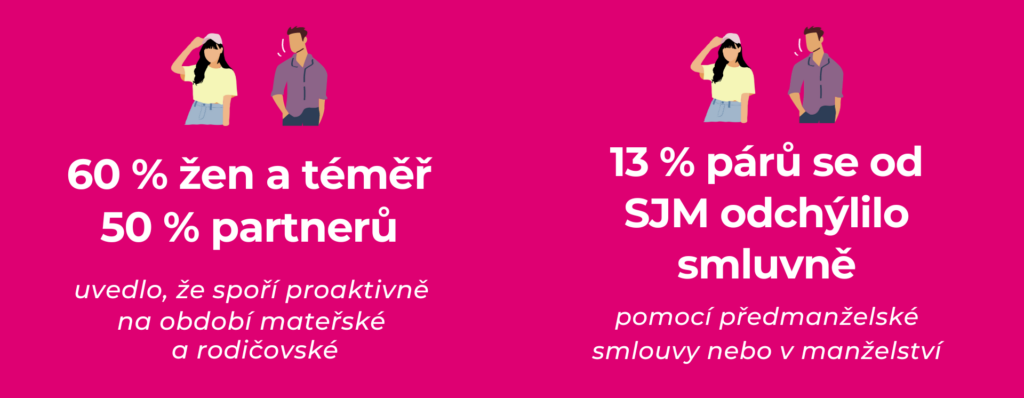

Polovina respondentek uvedla, že mají pocit, že snížení životní úrovně v období poklesu příjmu při péči o dítě se víc dotklo jich než jejich (vydělávajícího) protějšku.

Přestože náhled na určité situace mají respondentky odlišný, než jak na ně nahlíží zákon, jen 13 % respondentek se od zákonné úpravy SJM odchýlilo smluvně.

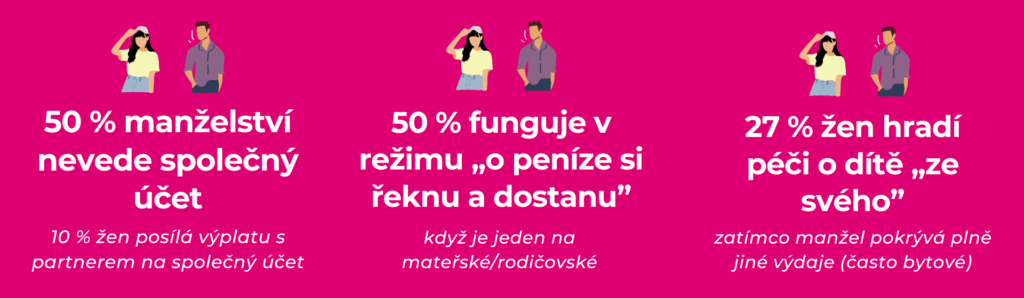

U společných účtů se většina respondentek vešla do jedné ze dvou skupin:

- buď posílají s manželem peníze na jeden společný účet a z něj až si pošlou určitou sumu každý k sobě na svou útratu

- nebo posílají své příjmy každý na svůj účet a z něj až posílají určitou fixní sumu na společný.

Jak určují, kolik na společný účet pošlou? Různě. Zaslaných variant bylo mnoho, mezi nejčastější patří:

- poměr výplat

- polovina potřebné sumy na společné náklady (často bez ohledu na výši příjmů)

- u některých dochází k dorovnání příjmů pečujícího rodiče rodičem pracujícím

- padají i varianty, že (téměř) všechno platí manžel a manželka si nechává své příjmy pro sebe.

Liší se též pohled na spoření – někteří tvoří úspory na společném účtu, resp. berou spoření jako fixní náklad, jiní tvoří úspory každý sám, ve své dispozici. Někdo má samozřejmě kombinaci obou.

Společné jmění manželů – nastavení

Společné jmění manželů (SJM) upravuje zákon, ale je možné (a často vyloženě žádoucí) se smluvně odchýlit. Zákonné nastavení (kterému se tu budeme primárně věnovat) se může jednomu zdát fér, druhému méně. Obzvlášť v případě velkých nepoměrů v tom, s čím kdo majetkově do manželství přichází, jakým se ubírá kariérním směrem, či jak přemýšlí nad placenou prací (výplata) a neplacenou prací (péče o děti, domácnost). Na to vše mají manželé nějaký názor, který se obzvláště při rozpadu manželství začne pod náporem emocí lišit.

SJM a pravidla, která mu zákon nastavuje, přichází na řadu mimo jiné právě v momentě rozpadu manželství. Manželé mají samozřejmě vždy možnost dohodnout se na vypořádání svých majetkových poměrů jinak, než jim určuje zákon. A často tak při vypořádání u tzv. nesporného rozvodu (= dohodou) činí. Zákonná pravidla SJM jim nastavují určité mantinely v momentě, kdy se dohoda nedaří, případně poskytují určitá vodítka v momentě, kdy se dohody snaží dosáhnout a potřebují se od něčeho odpíchnout.

Co patří a nepatří do SJM

SJM je všechno, co má nějakou majetkovou hodnotu a jeden nebo oba manželé to nabyli za dobu trvání manželství. Tedy např. mzda, spotřebiče koupené po svatbě, peníze zainvestované do Portu, Fondee apod.

Pozor, do SJM patří i dluhy. Pokud si s manželem vezmete hypotéku, tak tato též spadá pod SJM. Jiná je situace převzetí dluhu bez vědomí manžela. Když nejde o dluh za účelem obstarávání každodenních nebo běžných potřeb rodiny, pak je takový dluh výlučně váš. Pokud manželka čerpá kontokorent na rodinný nákup v supermarketu, pak takový dluh je i manžela. Pokud si však manželka vezme půjčku bez vědomí manžela na koupi luxusní kabelky za desítky tisíc, pak je takový dluh dle zákona výlučně její.

Zákon pamatuje na několik výjimek, které do SJM nepatří. Např. darovaný dům, odškodnění z autonehody jednoho z manželů nebo třeba zděděný pozemek. Pozor, zisk z toho, co je ve výlučném vlastnictví jednoho z manželů, je též součástí SJM. Tedy pokud darovaný byt, který v SJM není, pronajmete, zisk z tohoto nájmu do SJM patří.

SJM a bydlení

Často se objevuje obava, co se bude dít, když manželé bydlí například v domě zděděném po manželově babičce a manželství se rozpadá. Dům je tedy s ohledem na to, že je zděděný, výlučně manžela, ale bydlí tam všichni i s dětmi. Může manžel manželku vyhodit, protože dům je jeho? Nemůže.

Druhý manžel má totiž právo na bydlení tam, kde se nachází rodinná domácnost. Druhý z manželů mu jednostranně nemůže – zjednodušeně do doby, než manželství skončí – znemožnit ji užívat. Nemůže měnit zámky, najednou to pronajmout jiné rodině, odhlašovat trvalé bydliště a podobně.

SJM a bydlení II.

Někteří lidé se bojí, co se bude dít v momentě, kdy manželka zdědí dům po babičce a jako manželé si pak vezmou úvěr na jeho rekonstrukci. Když se rozvedeme, budu muset manželovi vyplatit, co do „mého“ domu vložil prostřednictvím splátky úvěru?

Spíše ne. Judikatura nám říká, že v momentě, kdy manžel hradí úvěr v obvyklé výši, myšleno v takové, že odpovídá zajištění potřeb rodiny (odhadem třeba splátka hypotéka/úvěr 20k je ok, splátka 200k měsíčně už bude asi moc) pak by ten, na jehož nemovitost se platilo, neměl mít povinnost to vracet či nahrazovat.

Vychází se zde z toho, že dle zákona má každý z manželů povinnost přispívat na potřeby života rodiny (sem patří i bytové potřeby). Není tedy možné takto na provoz domácnosti přispívat, tím reálně zajišťovat bydlení, ale když to neklapne, tak to chtít všechno zpátky. Tím by se přispívání na provoz domácnosti/bydlení vlastně smazalo.

SJM a provoz domácnosti

Tímto se dostáváme k dalšímu často se opakujícímu tématu, kdo přispívá na co. Nový občanský zákoník (NOZ) nám říká, že každý z manželů přispívá na potřeby rodiny dle svých poměrů, ať už osobních nebo majetkových. A to tak, že životní úroveň všech členů rodiny má být zásadně srovnatelná. Zdůrazňuji, že tam není nic o 50 % na 50 %.

To je často téma u rodiče pečujícího o malé děti, kterému vypadne příjem. Ten pociťuje značný pokles ve svých příjmech a byť dočasnou změnu životní úrovně. Bohužel v některých situacích vidíme, že životní úroveň druhého rodiče se nemění. To není správně.

Důležitá je skutečnost, že i samotný zákon už dnes myslí na to, že někdo přispívá více majetkově a někdo péčí. A staví tyto příspěvky rodině na stejnou úroveň, konkrétně v paragrafu 690 občanského zákoníku. Občas se setkáváme (i v médiích při rozvodech slavných) s tím, že se rozebírá, kdo „vydělal“ a kdo se „jen vezl“. Což bývá narativ v momentě, kdy jeden z partnerů je finančně velmi činný a druhý partner zajišťuje servis zbytku rodiny. Jak vidno, i občanský zákoník již považuje tento narativ za překonaný. Aneb peníze nejsou všechno😊

SJM a provoz domácnosti II.

Často vidím v příbězích zmínku o tom, že pracující rodič, často muž, zajišťuje bydlení a spoří (resp. hospodaří s přebytkem, s tím co vydělá). Pečující rodič, často žena, platí provoz domácnosti a na spoření už tolik nezbývá (hospodaří s tím, co – často po vzájemné dohodě – dostane na provoz domácnosti od manžela k rodičovskému příspěvku).

Je dobré se zamyslet, jestli to považuji za fér i v momentě, kdy budeme muset jít od sebe. Bude pak spořící rodič v pohodě s tím, že půlku naspořeného odevzdá, jak mu ukládá zákon? Nebude na to náhodou pohlížet tak, že „provozní rodič“ všechno utratil a proč já bych mu teď měl něco dalšího dávat, vždyť jsem ti toho každý měsíc naposílal(a) dost?

Ženy také často spoří na období rodičovské dovolené. Zde může dojít k situaci, že pokud na to manželé od začátku nepohlíží jako na „naše úspory“ z příjmu celé rodiny, pak žena žije ze svých úspor a má nižší příjem, zatímco manžel se stále stejným příjmem množí své úspory dál.

Pokud na to od začátku pohlíží jako na „já ze svých/mně přidělených peněz platím toto a ty ze svých peněz platíš toto“ pak se nůžky nerovností v životě manželů mohou rozevírat (přestože právně to tak není). V případě rozpadu manželství pak „provozní“ manžel nemá na účtu žádné prostředky, ze kterých by mohl půlku odevzdat (potažmo i v době rozvodového řízení žít). A spořící manžel má na účtu spoustu prostředků a odevzdat půlku se mu nechce (přestože právně, zjednodušeně, musí) a dohoda se komplikuje.

SJM a nepřispívající manžel

Ač to není v praxi moc časté, zákon pamatuje i na výživné mezi manželi. Samozřejmě v momentě, kdy se bude jeden manžel domáhat výživného po druhém soudní cestou, je už nejspíš prakticky po manželství, ale možné to je.

Když je žena doma po porodu, nemůže se objektivně sama živit a je v manželství s někým, kdo jí nijak nepřispívá, a z nějakého důvodu není prostor pro rozvod (a že s novorozencem a emočním vyčerpáním z nefungujícího vztahu často není) má možnost se domáhat výživného na manželku. Mimo jiné i prostřednictvím pro bono poraden. Finanční šikana je jedním ze způsobů partnerského násilí a bohužel se objevuje napříč sociálními vrstvami.

Finance v manželství a diskuze o SJM

Pokud jsou nějakému páru nepříjemné diskuze o financích před manželstvím, v manželství to pravděpodobně nebude o moc lepší. Finanční problémy jsou jedna z častých příčin rozpadu manželství.

Partneři naráží v případech, kdy považují nastavení, jaké mají oni sami, za samozřejmé, tedy ani je nenapadne to otevírat. A pak jsou v situaci, kdy například partner po nich chce 50 % nájmu, přestože mají odlišné příjmy ze zaměstnání nebo jsou na rodičovské dovolené.

Určitě bych proto všem doporučila pobavit se co nejkonkrétněji ještě před vstupem do manželství, potažmo před plánováním potomků o tom, jak to MY budeme dělat.

- Budeme mít společný účet?

- Budeme jezdit dvakrát ročně na dovolenou, i když máme hypotéku?

- Nebo radši dáme dovolenkové peníze na extra splátky?

- Bude rodič pečující o děti mít přidělený objem peněz?

- Nebo si bude muset tzv. říct o peníze tomu druhému?

- Pokryje pracující rodič např. penzijní připojištění rodiče na rodičovské dovolené, protože nechce, aby byl ten pečující bit za výpadek příjmů?

- Pokud víte, že jeden z vás má majetky již před vstupem do manželství – vnese nemovitost do SJM po svatbě?

- Vyhovuje nám zákonné nastavení investic do výlučného majetku jednoho z nás?

- Pokud třeba jeden z vás úspěšně investuje na akciových trzích, je ok s tím, že by se o zisky z kapitálových příjmů měl dělit?

- Nechce to ze SJM třeba vyjmout?

SJM a smluvní režim

Pokud s partnerem otevřete diskuzi o SJM a porovnáte to se zákonným nastavením nastíněným výše, dost možná zjistíte, že to takto nechcete. Nepřipadá vám to ve vaší konkrétní situaci fér. Předmanželská smlouva – případně i upravení SJM za trvání manželství – nemusí být projevem nedůvěry. Naopak.

Otevřená konverzace o financích, kde partneři rozkryjí karty a vzájemně dojdou k úpravě, která jim vyhovuje, jsou výborným předpokladem k tomu, že komunikace ve vztahu funguje, a to je polovina úspěchu 🙂

Nikdo se nechce rozvádět. Nikdo nechce v euforii před svatbou řešit, co budeme dělat, když nám to nevyjde. Ale nepříjemné diskuze se ve vztahu budou objevovat a tohle je zrovna jedna z těch, na které je dobré si kompatibilitu páru vyzkoušet. Hodně štěstí!

Budeme rády, když se s námi podělíš v komentářích, jak řešíš finance v manželství ty! Pro sledování vašich finančních příběhů sleduj instagramový profil @investovaniproholky. Pro další právní, vzdělávací i lifestylové tipy můžeš sledovat profil @karolina_cz_.

Autorka článku: Karolína Kachlíková

Pozn: Veškeré informace na webu jsou určeny pouze ke studijním účelům. Autorka není finanční poradkyní, neposkytuje poradenství a informace neslouží jako konkrétní investiční doporučení. Investování je rizikové a minulé výnosy nezaručují budoucí zisky.

Jsem ve vztahu 12 let, vzali jsme se před měsícem. Celou dobu společného soužití posíláme fixní částku na společný účet, tato částka pokryje naše měsíční výdaje. V případě dovolených, nebo vyšších výdajů za cokoli, si prostě pošleme na společný více peněz. Na rodičovské to plánuji dělat následovně: ze společného účtu se budou stále platit všechny výdaje domácnosti, peníze tam budeme posílat tak, aby každému z manželů na konci měsíce zbyla stejná částka na „spoření/investice“. Tedy pokud mě bude chodit např. 10 tisíc na rodičák, manžel si také může nechat 10 tisíc pro sebe a zbytek odevzdá na rodinné výdaje. Pokud by peníze na společném účtu přebývaly, společně je investujeme. Manžel s tímto nastavením samozřejmě souhlasí, péče o děti a domácnost je na stejné úrovni jako chození do práce. Díky za článek, hodí se!

Moc díky za sdílení, Emo, máte to s manželem vymyšlené moc pěkně, zní to jako dobré řešení mateřské tak, aby každému zbývalo i na investice. Jsem ráda, že se článek líbil 🙂

Dobrý den,

vlastníme s manželem rodinný dům, který jsme nabyli před manželstvím, v katastru jsme 1/2 na 1/2. Co se děje v případě, že by se se mnou něco stalo? Jak je to s případným dědickým řízením? Děkuji za odpověď.

Dobrý den Jani, posílám odpověď od Karolíny:

Pokud jste jej nabyli před manželstvím a máte každý jednu polovinu, jste tedy podílovými spoluvlastníky. V případě, že dojde ke smrti jednoho z manželů, pak vaše polovina jde do dědického řízení, kde polovinu vaší poloviny získá manžel (tedy manžel nově nabyde 1/4 domu) a druhá polovina vaší poloviny se dělí mezi (vlastní) děti. Ve výsledku tedy po vaší smrti bude manžel vlastnit 3/4 domu a při tradičních 2 dětech pak každé z nich 1/8 domu.

Přeji krásný den,

Eva

Dobrý den,

v realitě jsem se setkala s tím, že v dům, který byl v SJM bez závěti se při smrti manželky (mé babičky) rozdělil tak, že 1/2 manžel a zbývající 1/2 se rozdělila mezi manžela a děti (2).

Z příkladu zde neměl by tedy manžel mít z dané 1/4 která se dělí mezi děti také podíl (1/12)?

Nebo v čem je to jiné?

Děkuji

Dobrý den Nikolo,

tady je chyba na mé straně, začala jsem psát bezdětné – jak to z příkladu vyznělo – a na závěr tam šupla tradiční dvě děti, omlouvám se. Nicméně ani tak to na dvanáctiny nebude, níže se zkusím rozepsat krok po kroku, aby to bylo jasné, za situace 0 – 2 děti.

Bezdětní manželé:

Polovina domu po manželce jde do dědického řízení, kde když nemají děti, dědí vždycky 1/2 (minimálně) manžel (jak je uvedeno výše), druhá polovina by se rozdělila mezi rodiče (případně tam připadá v úvahu další osoba co žila ve společné domácnosti za určitých podmínek, ale už bych to nekomplikovala:-)). Manžel tak vždy skončí minimálně s 3/4 celého domu.

Při počtu 1 dítě:

1/2 domu po manželce při 1 dítěti – manžel i dítě dědí rovným dílem – získá půlku manžel – tedy 1/4 domu přiroste k té 1/2 domu co má jako podílko a má celkem 3/4 domu jako celku. Následně má polovinu poloviny, tedy 1/4 domu, zbylé 1 dítě.

Při počtu 2 děti:

1/2 domu po manželce při dvou dětech – každý dědí rovným dílem, tedy 1/3 z té poloviny domu získá manžel – to mu přiroste k té 1/2 domu co má jako podílko a má celkem 4/6 ((=2/3) celého domu. Děti pak mají každé také po 1/3 poloviny domu, tedy celkem 1/6 domu jako celku.

Tady je největší rozdíl v tom, jestli děti jsou nebo ne. Protože když děti nejsou, manžel má vždy (aspoň) polovinu. Když ale jsou, tak se mu ten podíl zmenšuje dle počtu dětí a polovinu má jen při jednom dítěti, s každým dalším se mu to sníží.

Dobrý večer,mám dotaz,v roce 2012 jsem koupil dům na hypotéku která je pouze na mé jméno i v katastru nemovitostí je dům zapsán pouze na mě,v roce 2013 byla svatba takže hypotéka spadá do SJM,teď v roce 2023 bude rozvod,jak bude tedy vypořádání SJM a na co má manželka ještě nárok,já jsi myslím že má nárok pouze na to kolik bylo zaplaceno již na hypotéce,a jak je to s úvěrem bez zajištění který jsem jsi nabral taky před svatbou a pouze na mé jméno,patří tohle také do SJM jako hypotéka,děkuji za odpověď

Dobrý den Pavle, dům i hypotéka je na vaše jméno a tedy do SJM nespadá. Tím, že předpokládám, že jste v domě společně s manželkou žili a tedy „platbou hypotéky“ jste pokrývali bytové potřeby rodiny, se nedomnívám, že byste musel manželku jakkoli vyplácet, ve smyslu „doplatit“ jí polovinu z toho, co jste jako rodina ze SJM na dům vydali. Co se týče úvěru, tak se bude přihlížet k tomu, jestli manželka o úvěru před svatbou věděla či nikoli. Pokud o něm před svatbou věděla, tak šance, že byste musel vydat „polovinu“ toho, co jste na úvěr ze SJM vydal, je nízká. Pokud o něm nevěděla, a vy jste svým způsobem čerpal ze SJM na úhradu něčeho bez jejího vědomí, pak je určitá šance, že by mohla s nárokem do určité výše uspět.

Dobrý den.Bydlím 25let s přítelem v bytě, který jsem si koupila sama před seznámením.

Během společného bydlení mně přispíval půlku nákladů na bydlení a vše ostatní jsem financovala já a on si finance šetřil na svůj účet.Platil si měsíčně velkou částku na důchodové pojištění. Já všechny roky pracovala a výplatu investovala do společné domácnosti.Na dovolené, výlety jsme nejezdili.Věřila jsem mu, že z jeho peněz které šetřil koupíme větší společné bydlení.

Jsem již 5 let ve starobním důchodu, bez úspor. Stále v mém malém bytě bydlíme. Přítel zajištěný a s tučným kontem, které našetřil za 25 let společného bydlení.

Mám právní nárok na půlku našetřených financí?Jestli ano, na koho se mám obrátit.

Dobrovolně mi přítel polovinu nedá, protože je chronicky lakomý.

Děkuji za odpověď.Jitka.

Dobrý den Jitko,

vaše situace mne lidsky moc mrzí. Bohužel, jako “partneři” a nikoli “manželé” nemáte žádný ekvivalent společného jmění a tudíž nemáte nárok na peníze, které partner našetřil, případně na majetek, který si za dobu trvání vašeho vztahu koupil. Přestože to bude pravděpodobně velmi nepříjemná diskuze, je možná na čase s partnerem otevřít otázku financí nejen co do nákladů na bydlení, ale regulérní platby nájmu k vašim rukám.