Fondee je investiční platforma, na které si vytvoříš účet, na základě dotazníku určíš svůj vlastní investiční profil a můžeš začít investovat na akciových trzích. Respektive, Fondee investuje peníze za tebe. Zní to jednoduše a jednoduché to opravdu je! Výhody a nevýhody platformy objasní tato Fondee recenze.

Fondee recenze: Pár základních faktů o Fondee

- Za Fondee stojí manželé Eva a Jan Hlavsovi. Oba mají mnohaleté zkušenosti na kapitálových trzích ze zahraničí z firem jako je Morgan Stanley, Greenstone Capital a další.

- Investorem startupu Fondee je J&T banka. Tuto banku aktuálně Fondee využívá také jako brokera a investuje přes ni peníze svých klientů.

- Fondee má aktuálně přes 5 000 klientů a plánuje expanzi na Slovensko.

- Více zajímavostí prozradí tato Fondee recenze.

Do čeho investuje Fondee peníze klientů?

Fondee investuje peníze klientů do ETF, které ode mě už jistě znáš.

Pro zopakování, ETF si můžeš představit jako jakési „balíky“ akcií různých firem. Akciové ETF kopírují akciové indexy, které mohou obsahovat stovky, ale i tisíce různých firem po celém světě. Investování do akciových ETF přináší historicky velmi zajímavý výnos. Navíc ETF zajišťují kvalitní diverzifikaci tvého portfolia, protože nevsázíš všechno jen na jednu jedinou firmu.

Fondee neinvestuje pouze do akciových, ale také do dluhopisových ETF. Dluhopisy jsou o něco méně volatilní než akcie a jsou považovány za méně rizikové. Na druhou stranu je třeba počítat s nižším výnosem těchto investic. Díky ETF opět diverzifikuješ mezi různé dluhopisy, ať už se jedná o vládní, korporátní nebo i kombinaci těchto typů dluhopisů.

Při investování na Fondee tak můžeš mít část svých investic v akciových a část v dluhopisových ETF.

Investiční profily na Fondee

O tom, jakou část tvého portfolia budou tvořit akcie a jakou dluhopisy rozhodne tvůj investiční profil. Při registraci projdeš jednoduchým dotazníkem, kde odpovíš na aktuálně 14 otázek a Fondee ti podle tvých odpovědí doporučí jeden z investičních profilů, který je pro tebe nejvhodnější.

Fondee nabízí 7 předdefinovaných profilů investorů. Investiční nástroje do těchto portfolií vybírá Eva Hlavsová, která aktuálně pracuje také na nových „zelenějších“ portfoliích.

Nejvíce volatilní, a tedy i nejrizikovější profily jsou složeny především z akciových ETF a přinášejí investorům nejvyšší návratnost. Ty nejméně volatilní, konzervativnější profily jsou potom zaměřené více na dluhopisy a přinášejí nižší návratnost. No a pak je tam několik profilů mezi nimi, které kombinují akcie a dluhopisy v různých poměrech. Takže si každý najde to své.

Tady jsou 3 příklady investičních profilů na Fondee:

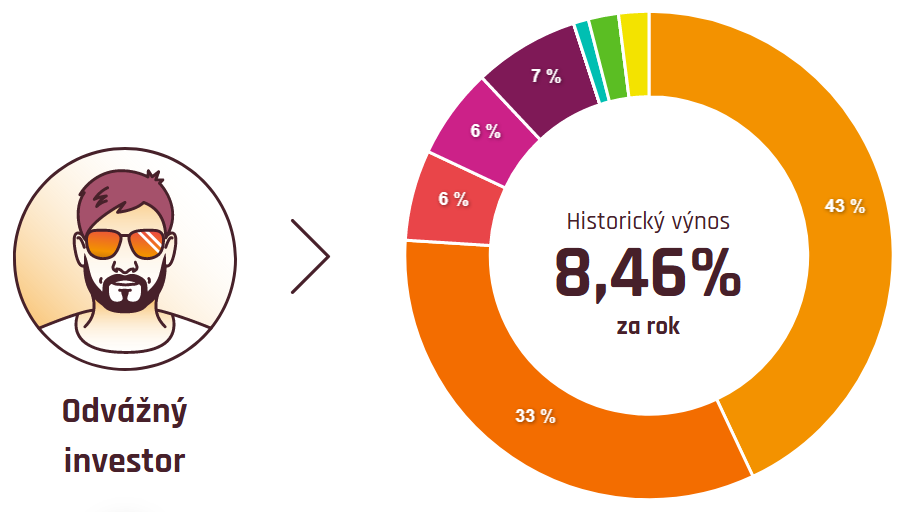

Nejdynamičtější a nejrizikovější, ale také historicky nejvýnosnější profil Fondee. Zdroj: Fondee.cz, 22.10.2021

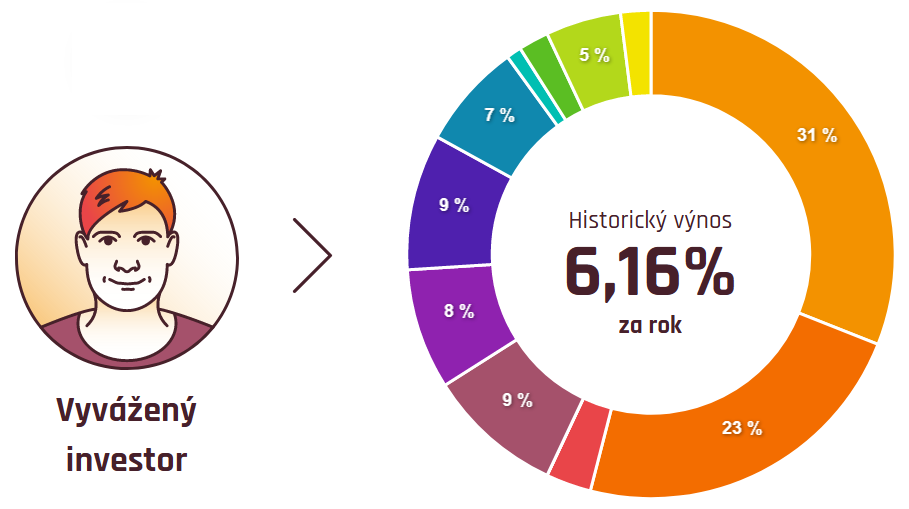

Jeden z profilů Fondee, zhruba ve středu mezi rizikovostí a výnosností portfolia. Zdroj: Fondee.cz, 22.10.2021

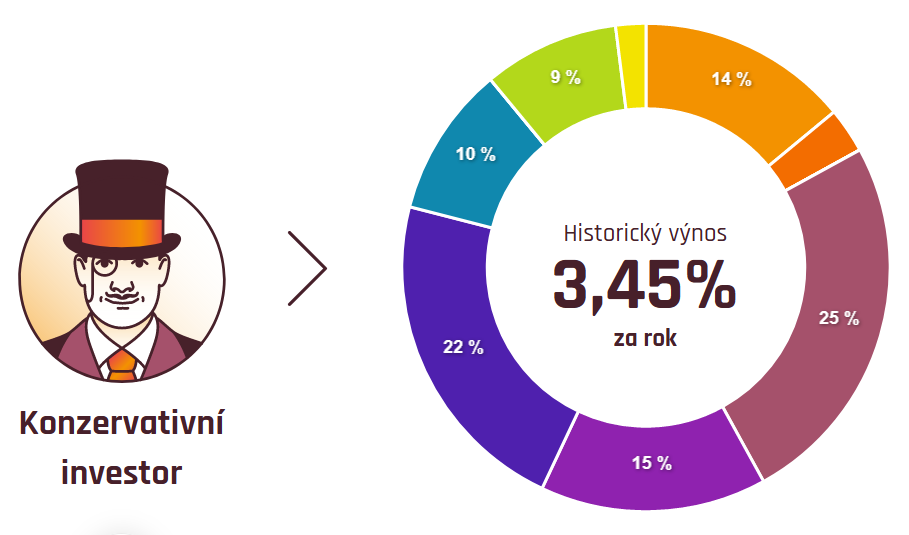

Nejméně rizikový a zároveň také historicky nejméně výnosný profil Fondee. Zdroj: Fondee.cz, 22.10.2021

Fondee zveřejňuje přibližné složení všech 7 portfolií na webu. Můžeš se na ně podívat v sekci Jak to funguje a najdeš tam konkrétní ETF, které jsou v portfoliích zahrnuty.

Vyber si svůj investiční profil

Co je zajímavé (a jiné než třeba u konkurenční platformy Portu) tak Fondee sice klientům doporučí, jaký profil je pro ně nejvhodnější na základě registračního dotazníku, ale nechá finální slovo plně na nich. Každý si může vybrat takový profil, který uzná za vhodný.

Tedy i když ti vyjde doporučené portfolio nejvíce konzervativní, můžeš si zvolit to nejrizikovější a obráceně. Pokud zvolíš rizikovější profil, než jaký ti vyšel, objeví se upozornění, že pro tebe není přiměřený, ale využít ho můžeš. Navíc pokud zjistíš, že vybraný profil ti nesedí, můžeš ho kdykoliv změnit.

Tato svoboda rozhodování může mít pozitiva i negativa. Mně osobně se líbí. Na druhou stranu si ale dokážu představit, že člověk, který o investování vůbec nic neví, může udělat při náhlém poklesu akciového trhu nějakou tu botu. Třeba změní svůj rizikový profil na mnohem nižší právě ve chvíli, kdy jsou akciové trhy v poklesu. Což by mohlo ovlivnit jeho zisky.

TIP: Každý, kdo chce investovat (ať už sám nebo přes některou z platforem, které to dělají „za vás“) by se měl na začátku vzdělat v problematice. Přečti si alespoň pár článků o tom, jak funguje akciový trh a jaké jsou jeho nástrahy a budeš si o něco jistější!

Jaký profil mám na Fondee a kolik mi zatím vynesl?

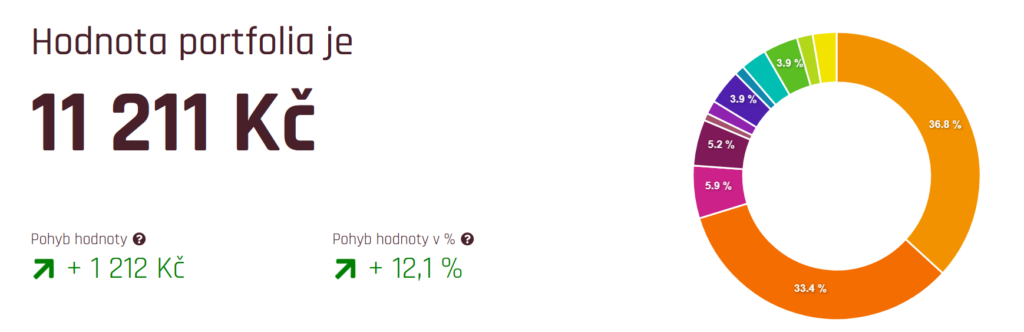

Na Fondee investuji od ledna roku 2021. Tedy zhruba 11 měsíců v době psaní tohoto článku. V dotazníku mi vyšel profil Nebojácný investor, což je druhý nejrizikovější profil, a ten jsem také zvolila pro své investice.

Investovala jsem jednorázovou částku 10 000 Kč a aktuálně mám na Fondee 11 211 Kč. Tedy za posledních cca 11 měsíců byl nárůst 12,1 %, což je velmi slušné. Ale pozor, pamatuj, že investice do akciových ETF jsou dlouhodobé a návratnost za 1 rok neznamená, že taková bude úplně každý rok!

Aktuální hodnota mého portfolia na Fondee, kde investuji od ledna 2021.

Data z 22.10.2021.

Osobně na mě prostředí Fondee působí velmi čistě a přehledně a investování na platformě už snad nemůže být jednodušší. Asi tě však nepřekvapí, že většinu peněz investuji sama prostřednictvím brokera. Za prvé proto, že mě to baví a za druhé kvůli poplatkům, které tím mohu ušetřit 😊

Pokud tě zajímá, jak investuji já, mrkni na můj e-book Jak začít investovat: praktický návod pro holky.

Poplatky na Fondee

Stejně jako u jiných platforem tohoto typu, které investují za tebe, také u Fondee je samozřejmě potřeba počítat s nějakými těmi poplatky.

Fondee si vezme poplatek 0,9 % ročně z investovaných peněz. K tomu si připočítej cca 0,15 % ročně za ETF (což bys platila i při investování sama u brokera) a dostaneš se na průměrné poplatky 1,05 % ročně.

Poplatky tedy nejsou ani zdaleka tak vysoké, jako u některých podílových fondů (kde bývají navíc často také vstupní poplatky atd.). I tak ale je potřeba počítat s tím, že ukrojí nějaké ty zisky z tvého portfolia, obzvláště v dlouhodobém horizontu.

Zdroj: Fondee.cz, 22.10.2021

Pro koho je Fondee vhodné?

- Pro lidi, kteří chtějí zhodnocovat své peníze, ale nechtějí si to řešit sami.

- Nechtějí chodit za finančním poradcem a raději by investice vyřešili online.

- Pro každého, kdo chce investovat automatizovaně s co nejmenším úsilím.

Tedy pro člověka, který chce investovat automatizovaně tak, aby se o investice mohl co možná nejméně starat, může být Fondee dobrou volbou. To je, věřím, z této Fondee recenze celkem jasné.

Pamatuj, že i přes poplatky, které je potřeba zaplatit u Fondee nebo u jeho konkurence ti tvé peníze stále mohou vydělat podstatně více než na spořicím účtu, kde jen ztrácejí na hodnotě kvůli inflaci!

O kolik vlastně přicházíš kvůli inflaci? Fondee vytvořilo přehlednou inflační kalkulačku, ve které si můžeš srovnat, o kolik se ti mohou zhodnotit peníze na Fondee a o kolik je může znehodnotit inflace na tvém spořicím účtu. Určitě doporučuji se na ni podívat a zkusit si do ní zadat své úspory.

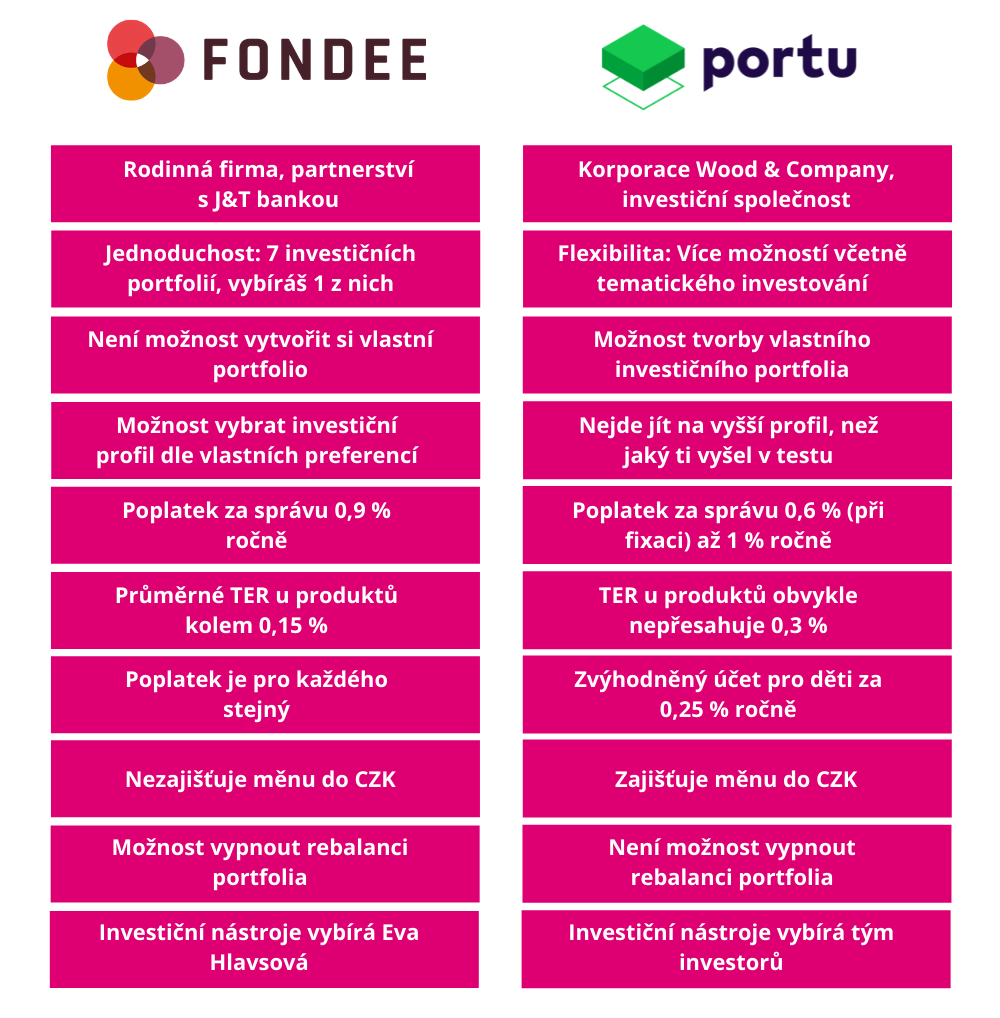

Srovnání Fondee a Portu

V rámci Fondee recenze dává smysl také krátké srovnání Fondee vs. Portu. Obě investiční platformy totiž fungují na podobném principu, ale jsou mezi nimi nějaké ty rozdíly, které by ti mohly pomoci rozhodnout se pro jednu nebo pro druhou z nich.

Co je to rebalancování portfolia a jak funguje nebude součástí této Fondee recenze. Pokud tě to zajímá, mrkni na tento článek, kde jsem vysvětlila rebalancování a srovnala také rozdíly v rebalancování u Fondee a Portu.

Co je to rebalancování portfolia a jak funguje nebude součástí této Fondee recenze. Pokud tě to zajímá, mrkni na tento článek, kde jsem vysvětlila rebalancování a srovnala také rozdíly v rebalancování u Fondee a Portu.

Osobně si myslím, že jedna platforma není lepší než druhá, každá z nich má určité výhody a nevýhody. Věřím, že tato Fondee recenze ti pomohla vybrat si tu, která je tobě sympatičtější a se kterou chceš začít.

TIP: Pokud budeš investovat pravidelně, není od věci diverzifikovat své peníze také mezi různé investiční platformy. To samé platí pro Fondee a Portu. I tady může dávat smysl nemít všechna vejce v jednom košíku.

Líbila se ti Fondee recenze, chceš se registrovat u Fondee a podpořit přitom také můj blog? Pak můžeš k registraci využít tento affiliate link.

Pozn: Veškeré informace na webu jsou určeny pouze ke studijním účelům. Autorka není finanční poradkyní, neposkytuje poradenství a informace neslouží jako konkrétní investiční doporučení. Investování je rizikové a minulé výnosy nezaručují budoucí zisky.

Moc zajímavé a užitečné, ostatně jako všechny Tvoje články, děkujeme Evi! A ještě Ti musím říct, že díky Tobě jsem se před rokem začala zajímat o investice a už se mi alespoň nějaká ta částka (ještě studuji) úročí a postupně mířím s cíli výše, tak mám radost, že jsem na Tebe narazila. Změnila jsi můj život k lepšímu, takže ještě jednou moc děkuji! 🙂

Káťo, moc moc děkuji za krásný komentář, udělalas mi velkou radost! 🙂 Jsem ráda, že články pomáhají začít vůbec přemýšlet o financích a něco postupně dělat už při studijích, to je super! Ať se daří v dosahování tvých cílů 🙂

Ahoj, děkuji za tenhle článek, přesně na tyto dvě platformy koukám a vybírám mezi nimi! Super vysvětlení a porovnání.

Kde je možné dohledat co znamená „zajišťuje měnu do CZK“ a pokud fondee nezajišťuje, tak co to znamená?

Díky moc! M.

Zdravím Markét, super, jsem ráda, že se recenze hodí! 🙂 Co se týče měnového zajištění tak jde o to, že pokud se nějakým způsobem mění kurz koruny vůči měně, ve které máte investici, tak měnové zajištění se stará o to, aby ten rozdíl v měně vyrovnalo. Tedy když například koruna posiluje vůči euru a investice je v eurech, tak bez zajištění by se snižoval tvůj výnos v eurech, protože koruna posiluje a po výměně zpět na koruny bys dostala méně peněz. Zajištění se stará o to, aby tento rozdíl vyrovnalo. Je ale potřeba počítat s tím, že měna se může pohybovat oběma směry, tedy v případě, že by zase koruna oslabovala, tak zajištění ten rozdíl bude zase vyrovnávat, v tomto případě oslabovat vaše investice aby ten rozdíl měny zase vyrovnala.

Obecně má zajištění největší smysl hlavně v kratších horizontech, ale jsou na to různé názory jestli zajištění dává/nedává smysl pro běžné investory.

Bohužel o tom žádný článek na blogu nemám, tak doporučím nějaké články na toto téma na jiných webech:

https://finex.cz/menove-riziko-co-je-to-menove-zajisteni/

https://www.investujeme.cz/clanky/jste-dlouhodoby-investor-na-menove-zajisteni-zapomente/

Měj se krásně!

Eva

Wow, děkuji moc za podrobnou odpověď 🙂

Tak jako tak, jdu do investování, už se moc těším! A děkuji za super blog.

Markéta

Není zač, jsem ráda, že se blog líbí! 🙂

Ahoj Evi,

pokud by Ti nevadilo odpovědět, měl bych dotaz k tomu to tématu. Všude se doporučuje investovat pravidelně, což chápu – pohyby trhu atd. Ale pokud, řeněme bude počáteční investice 100 000,- a budu posílat každý měsíc např.: 2 000,- po dobu 3-5 let, jak to bude s časovým testem? Je možné v tomto případě danění nějak zoptimalizovat?

Děkuji moc. Ať se daří.

Honza

Ahoj Honzo, díky za dotaz 🙂

S časovým testem se to má v případě pravidelného investování tak, že se v rámci jednoho aktiva počítá „první dovnitř, první ven“. Tedy pokud budeš investovat do nějakého ETF 100 000 a potom pravidelně nižší částky, můžeš po třech letech prodat bez danění vždycky ten počet ETF, který už máš déle než ty 3 roky. Takže je fajn si k tomu vést evidenci a vědět, kolik čeho jsem koupila kdy (ono to najdeš většinou i u brokera, ale já si to třeba dávám každý rok i do excelu ať vím a je to i pro daňovou poradkyni při přiznání lepší) 🙂

Měj se

Děkuji moc za krásný článek, již měsíc mám otevřenou smlouvu u Fondee a dnes jsem ji dokončila 😉 🙂

Děkuji moc Anet, ráda jsem pomohla! 🙂