„Slyšela jsem, že je super čas k nákupu dluhopisů – měla bych do nich začít investovat?“ Tuto otázku jsem v posledních týdnech dostala hned několikrát. Proto jsem sepsala článek o tom, kdy investovat do dluhopisů a na co si dát při investování do dluhopisů pozor.

V první řadě… Co jsou dluhopisy?

Dluhopis si můžeš představit jako speciální typ půjčky, kterou někomu poskytneš. Když nakupuješ dluhopis, dáváš své peníze společnosti nebo vládě, a ty se zavazují tvoji půjčku splatit a dát ti navíc extra úrok jako odměnu.

Čím vyšší úrok vydavatel dluhopisu nabídne, tím atraktivnější bude jeho dluhopis pro investory. Musíš ale myslet na to, že s tím také roste riziko dluhopisu. Tedy riziko toho, že společnost nebo vláda nebude schopná svůj slib dodržet a tvé peníze ti vrátit.

Co rozhoduje o tom, jak vysoký úrok musí vydavatel dluhopisu nabídnout, aby o něj investoři měli zájem? Nejdůležitější jsou následující faktory:

- Důvěryhodnost vydavatele dluhopisu

- Jak dlouho bude trvat, než dostaneš peníze zpět (splatnost)

- Poptávka trhu po dluhopisech

- Úrokové sazby od centrálních bank (např. ČNB)

Kdy investovat do dluhopisů

Proč se v průběhu roku 2023 začalo mluvit více o investování do dluhopisů? Nejprve se musíme podívat do minulosti. V posledních 10 až 15 letech snižovaly banky úrokové sazby, aby pomohly ekonomice vyhnout se recesi. Výsledkem bylo, že dluhopisy od důvěryhodných institucí (např. vládní dluhopisy České republiky) nenabízely příliš zajímavé úroky.

V posledních 1-2 letech centrální banky zvýšily úrokové sazby, aby mohly bojovat se zvyšující inflací, kterou pociťujeme na cenách produktů v našem denním životě. Když jdou úrokové sazby nahoru, rostou nejen úroky na spořicích účtech, ale také vydavatelé dluhopisů musejí nabídnout zajímavější úroky.

Růst úrokových sazeb je důvodem, proč se i dluhopisy velmi spolehlivých vydavatelů staly opět atraktivní a lidé začali po delší době mluvit o tom, že investovat do dluhopisů se vyplatí.

Jsou dluhopisy opravdu bezpečné?

V současné situaci může být čas, kdy investovat do dluhopisů v rámci tvého portfolia. Obzvláště v krátkém a střednědobém investičním horizontu. Pokud plánuješ investovat nějaké peníze například na 5 let, dluhopisy mohou být zajímavé.

Dluhopisy jsou obecně považovány za bezpečnější než akcie, protože jejich vydavatel je povinen vyplatit ti tvoji investici zpět spolu s úroky. Není to ale tak jednoduché, jak se na první pohled zdá. Je důležité si uvědomit jednu věc – ne každý dluhopis je stejný a existují rizikovější i méně rizikové dluhopisy.

Pojďme si rozdělit dluhopisy do 2 základních kategorií:

- Státní dluhopisy

- Korporátní dluhopisy

Státní dluhopisy a jejich rizikovost

Státní dluhopisy jsou obvykle považovány ze relativně bezpečné (pokud neinvestuješ do nestabilních zemí jako Venezuela, Argentina, Srí Lanka atd.). Je tedy u nich obvykle poměrně vysoká pravděpodobnost, že vydavatel dodrží, co slíbil a tvou investici ti vrátí i s úroky.

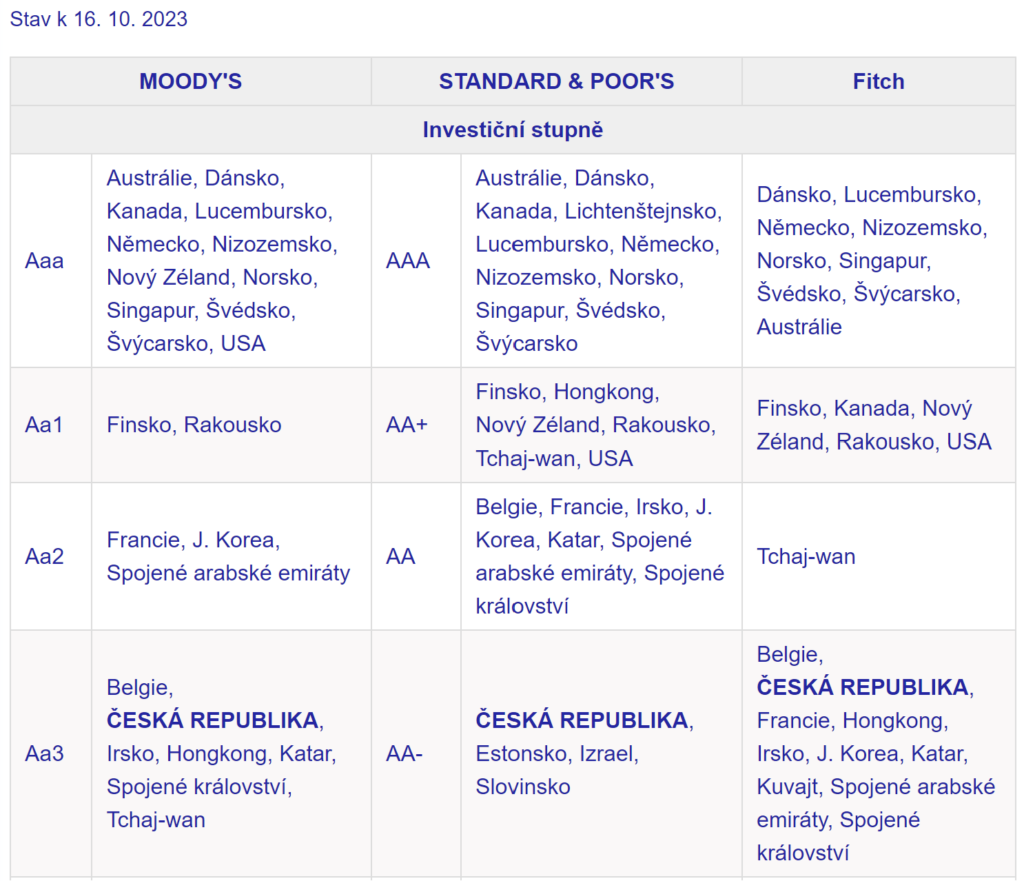

Většina zemí má hodnocení od takzvaných ratingových agentur (Standard & Poors, Fitch, Moodys) a řadí se do určitého investičního stupně. Například Česká republika je v investičním stupni Aa3 nebo AA-, což je velmi solidní hodnocení. Čím výše je země v tabulce, tím méně riziková je.

U jednotlivých agentur se hodnocení mírně liší, ale vesměs je velmi podobné. Kompletní hodnocení zemí, které mají rating, najdeš zde: https://www.cnb.cz/cs/o_cnb/mezinarodni-vztahy/srovnavaci-tabulka/

Česká republika patří mezi země, do jejíchž dluhopisů může dávat smysl investovat, obzvláště pokud jsi občanem ČR a tvou měnou je koruna. Nabídku českých státních dluhopisů najdeš na sporicidluhopisycr.cz. V době psaní článku bohužel žádná emise dluhopisů nebyla vydána, aktuálně tedy do českých státních dluhopisů nelze přímo investovat (v budoucnu se to může změnit, takže můžeš průběžně sledovat) 😊

Korporátní dluhopisy a jejich rizikovost

U korporátních dluhopisů je to trochu komplikovanější. Měla bys vědět, že v podstatě jakákoliv společnost může vytvořit své dluhopisy. Od velkých společností, přes malé stratupy až po firmy, které se topí hluboko v dluzích.

Stejně jako země, také některé společnosti mají rating od agentur. Bohužel jde většinou jen o velké společnosti, protože hodnocení od agentur stojí peníze a není povinné, a tak ho menší firmy většinou nemají. Tím pádem je pro nás jako investory mnohem náročnější zjistit, jaké riziko se pojí s investicí do dluhopisu určité společnosti.

Jak vybírat korporátní dluhopisy?

Pokud se rozhodneš investovat do korporátních dluhopisů a nedokážeš se skvěle orientovat ve smlouvách a finančních výkazech firem, je dobré vybrat si dluhopis od společnosti, která má (dobrý) rating. Jinak se ti může stát, že zainvestuješ do dluhopisu společnosti, která je ve finančních problémech a existuje riziko, že své závazky nebude schopná splatit.

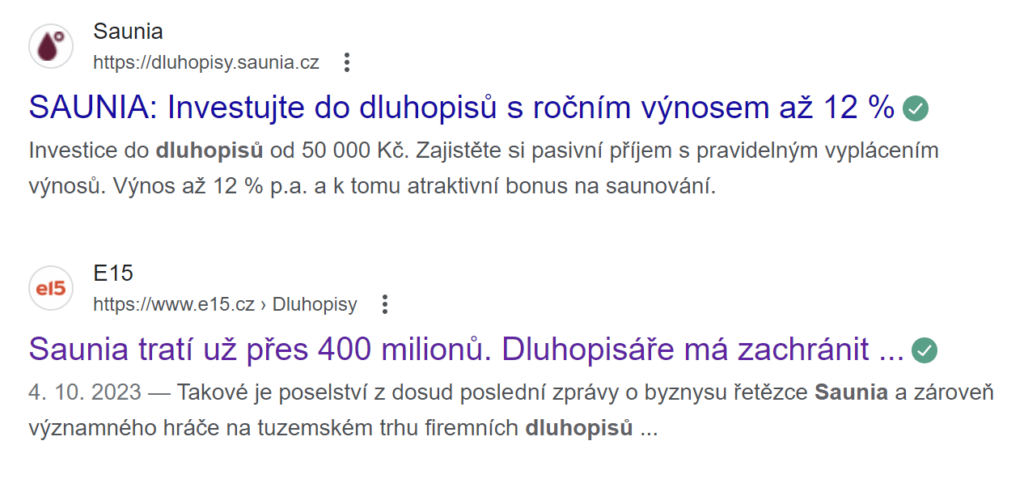

V Česku je spousta firem, které nabízejí své dluhopisy s vysokými úroky a jejich výkazy nejsou nic moc. Jako příklad můžu uvést Saunii, která nabízí 12% úrok na dluhopisech, ale zároveň je hluboko v dluzích. Jestli chceš do takové firmy investovat je na tobě, pro mě osobně je to příliš vysoké riziko.

Pokud chceš investovat do korporátních dluhopisů, měla by ses vždy ujistit, že je společnost v dobré finanční kondici. Jinak se investice může stát dost riziková. Zdroj: Google.com, článek o Saunii zde.

Investování do dluhopisů přes fondy a ETF

Pro snížení rizika investice do dluhopisů můžeš jednotlivé dluhopisy nahradit dluhopisovými fondy nebo ETF, které investují do spousty různých dluhopisů za tebe. Díky tomu zvýšíš diverzifikaci své investice a případný krach jedné společnosti nijak výrazně neovlivní tvé portfolio.

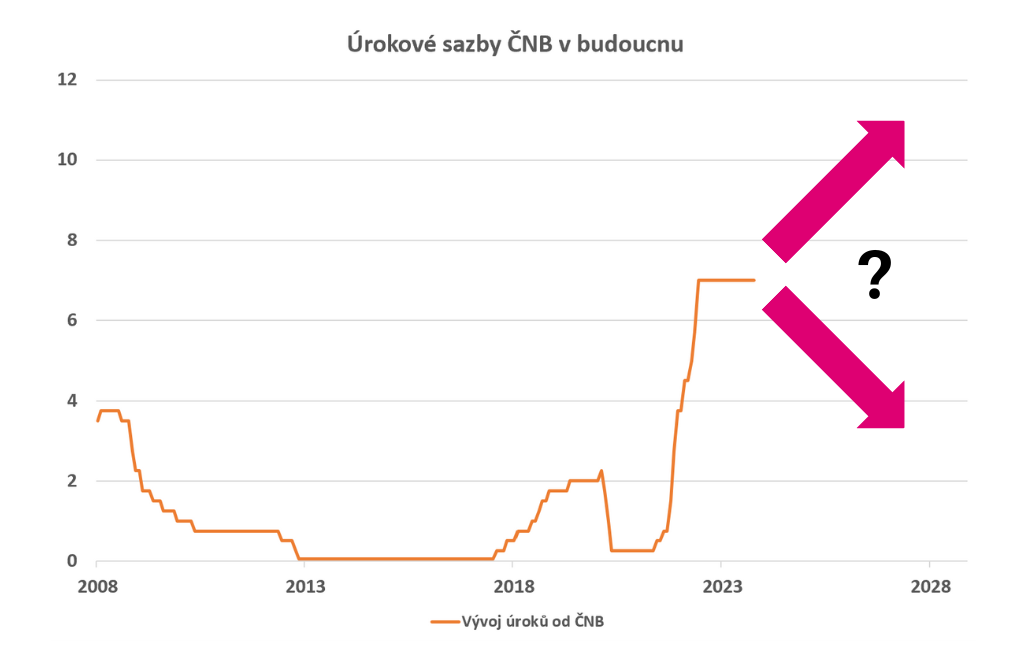

Je ale potřeba počítat s tím, že při investování do těchto fondů může jít tvá investice nahoru a dolů, podobně jako při investování na akciovém trhu do akcií. Pokud centrální banky sníží úrokové sazby, tvá investice patrně poroste, ale pokud je naopak zvýší, tvá investice bude nejspíš klesat.

Důvodem je, že nové dluhopisy nabídnou zajímavější úroky než tvé stávající dluhopisy, tím pádem se tvůj fond nebo ETF stane méně atraktivní pro investory a půjde dolů. A protože dluhopisové fondy nemají přesně určenou dobu splatnosti, nemáš možnost jednoduše počkat do doby splatnosti dluhopisu a dostat své peníze zpět jako bys to mohla udělat u konkrétního dluhopisu.

Bohužel nikdo nedokáže na 100 % předvídat, kam se budou vyvíjet úrokové sazby v budoucnu.

Dalším rizikem především u ETF je měnové riziko. ETF totiž nejsou vydávány v české koruně. U dlouhodobých investic do akciových ETF nám měnové riziko tolik nevadí, ale u krátkodobějších investic (pro které můžeme třeba dluhopisy využít) nám může výrazně ovlivnit výnos dluhopisů. Takže i na to mysli při investování do dluhopisových ETF.

Chceš vědět, do jakých produktů investuji já? Přečti si tento článek!

Měla bys nakoupit dluhopisy PRÁVĚ TEĎ?

Jak už jsem řekla, právě teď může být doba, kdy investovat do dluhopisů část svých peněz například pro krátkodobější cíle. Je ale potřeba dobře vybírat, do jakých dluhopisů zainvestuješ. Každý dluhopis je jiný a zorientovat se v množství různých výkazů a smluv může být velmi náročné.

Investování do dluhopisů může být relativně bezpečné, pokud si vybereš dluhopis stabilní vlády nebo kvalitní firmy, která má ideálně dobré hodnocení od ratingových agentur. Naopak může být dost riskantní, pokud zvolíš bez většího porozumění firmu, která je ve finančních problémech. Než se tedy pustíš do investování do nějakého dluhopisu, ujisti se, že dobře rozumíš tomu, kam investuješ.

Nezapomeň také na další možnosti pro krátkodobé a střednědobé investice, jako jsou třeba termínované vklady. I ty ti mohou nabídnout zajímavý úrok a své peníze dostaneš zpět v termínu, který potřebuješ.

Věřím, že ti tento článek pomohl pochopit, proč jsou právě teď dluhopisy trendy a rozhodnout se, jestli se dluhopisy hodí do tvého portfolia nebo ne.

Chceš vědět, jak si vytvořit investiční portfolio z akcií, dluhopisů a dalších produktů, které bude sedět přesně tvým cílům? Přidej se do Zero to Hero akademie a nauč se v našich kurzech, jak na to!

Pozn: Veškeré informace na webu jsou určeny pouze ke studijním účelům. Autorka není finanční poradkyní, neposkytuje poradenství a informace neslouží jako konkrétní investiční doporučení. Investování je rizikové a minulé výnosy nezaručují budoucí zisky.