(Aktualizováno: 08/2023) Co kdyby všechny tvé peníze šly tam, kam mají, a tobě zbývalo na účtu přesně to, co můžeš utratit? Mohla by sis koupit cokoliv bez výčitek. A zároveň bys byla ve finančním bezpečí a část tvých financí by vydělávala. Zní to jako pohádka? Dnes ti představím sílu automatizace peněz!

Asi si pamatuješ příklad s kávou, který jsem sdílela v minulém dílu tohoto seriálu. Vysvětlila jsem ti, jak najít a omezit věci, za které utrácíš pravidelně a nedělají ti radost. Tato strategie omezování útraty má ale jeden háček. I po její úspěšné aplikaci se totiž může stát, že budeš na konci měsíce zase na nule. Jak to, když jsi podle plánu měla ušetřit třeba tisícovku měsíčně?

Nutnost dělat finanční volby KAŽDÝ DEN

Je to celkem jednoduché. Začala jsi sice šetřit na věcech, za které jsi utrácela pravidelně. Jenže najednou ti zbývá více peněz na tohle nebo támhleto. Kolem nás je celá řada pokušení, na které při sebelepším měsíčním plánování nepřijdeš. Jak se s nimi tedy vypořádat?

Pokud bys měla každý den zvažovat, za co utratit peníze a za co ne, bude tě to akorát tak stresovat. Klíčem k úspěšnému money managementu je něco jiného – automatické rozdělení peněz na „hromádky“. Omezíš tím nutnost každodenní volby a vždy přesně víš, kolik můžeš utratit. A věř mi, že na tom budeš se správou svých peněz lépe než 99 % lidí ve tvém okolí!

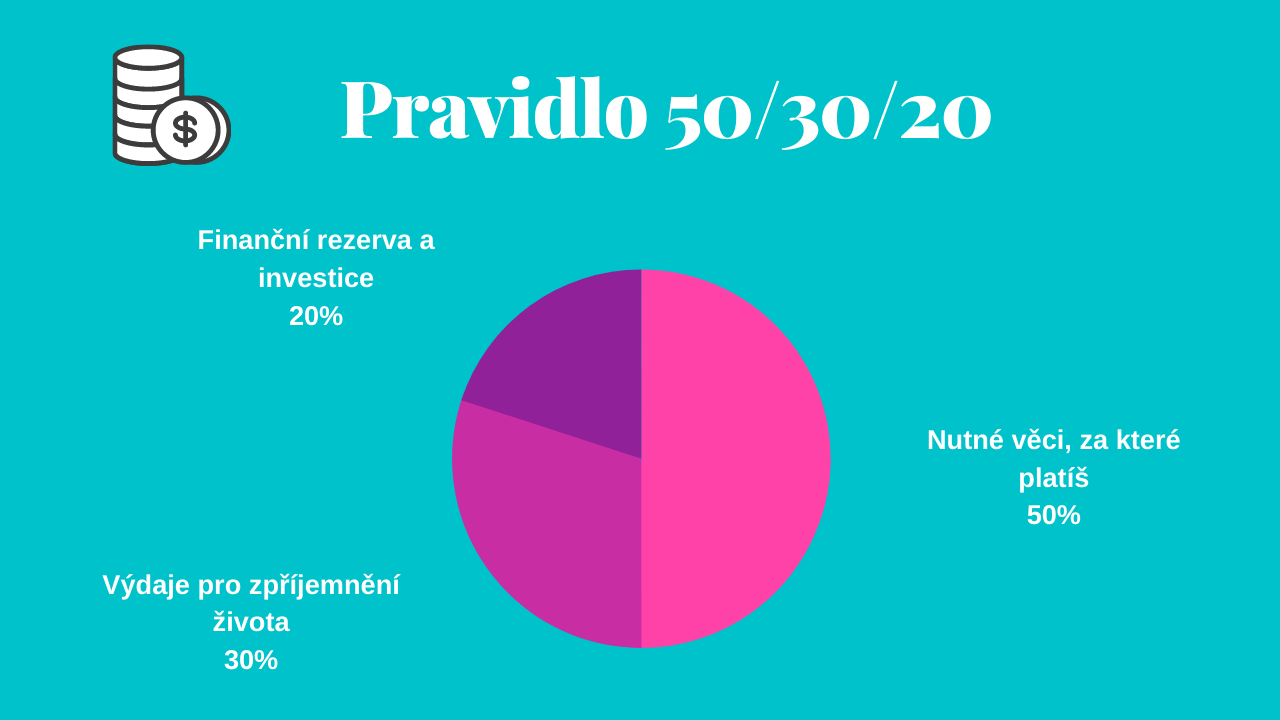

Rozděl si výplatu a utrácej bez výčitek

Možná znáš pravidlo 50/30/20. Toto pravidlo ti radí rozdělit příjem na tři části:

Podle pravidla 50/30/20 bys měla zhruba 50 % svých financí utratit za nezbytné věci, 30 % za věci, které ti dělají radost a 20 % pak ušetřit a investovat.

Jako základní rozdělení mi to dává smysl. Co se ale přesně skrývá v jednotlivých kategoriích? A co když máš procenta trochu odlišná? Mrkneme se teď na to, jak se svým příjmem individuálně operovat v závislosti na tvé vlastní situaci.

Nutné věci, za které utrácíš – 50–60 %

Základní věci, jako nájem, energie, účet za telefon, ale také dluhy, to vše můžeme zařadit do této kategorie. V závislosti na tvém příjmu se snaž, aby činila od 50 do 60 % tvého rozpočtu.

Patří sem:

- Nájem

- Energie

- Dluhy

- Jídlo z obchodu

- Základní oblečení

Zastavme se ještě na moment u dluhů. Možná víš, že existují takzvané „dobré dluhy a „špatné dluhy“. Dobrým dluhem může být například hypotéka, která ti pomáhá získat vlastní bydlení. Nebo jsi díky ní financovala investici, která ti v ideálním případě hypotéku splácí, a ještě ti třeba něco zbude.

Špatným dluhem je pak jakýkoliv spotřební dluh na něco, co negeneruje ani neudržuje hodnotu. Je to například půjčka na dovolenou, dárky, novou pračku, ale i na auto – to také okamžitě po nákupu ztrácí velkou část hodnoty.

Zatímco dobré dluhy můžeš splácet klidně i desítky let, špatných dluhů bych se snažila zbavit do nejdříve. Můžeš alokovat extra splátku na špatný dluh? Pak to udělej. Není nad to žít s čistým finančním štítem bez zbytečně vysokých úroků na půjčce.

Výdaje pro zpříjemnění života – 20–35 %

U druhé kategorie je procentuální rozmezí celkem široké. Je to z toho důvodu, že na zábavu a potěšení bys měla alokovat odlišné procento v závislosti na své životní situaci. Zatímco například bydlení těžko omezíš, útratu v restauraci si můžeš na čas odpustit.

Splácíš špatné dluhy a máš kvůli tomu vyšší výdaje v kategorii 1? Pak se snaž držet výdaje za potěšení kolem 20 %. Jakmile se ti podaří optimalizovat nutné výdaje, můžeš navýšit výdaje za potěšení třeba i na 35 % tvých příjmů.

Patří sem:

- Chození ven, restaurace

- Oblečení, obuv, kabelky, šperky

- Dovolená

- Dárky apod.

Pamatuj, že tuto částku můžeš utratit bez výčitek za cokoliv, po čem toužíš!

Šetření a investice – 20–25 %

Tuto kategorii rozdělme na dvě podkategorie – šetření a investice. Jejich poměr se bude lišit v závislosti na tom, jak jsi na tom se svou bezpečnostní rezervou. Mohou nastat tři situace:

- Nemáš žádné peníze ve tvém bezpečnostním fondu:

Začni šetřit a posílat peníze na spořicí účet, dokud na něm nebudeš mít 3 měsíční platy. Je potřeba mít alespoň minimální bezpečnostní rezervu pro nečekané případy, než začneš investovat.

- 3 měsíční platy jsou v bezpečnostním fondu:

Posílej 5–10 % platu na investice, zbytek na úspory. Čím dříve totiž začneš investovat, tím lépe pro tebe.

- 6 měsíčních platů v bezpečnostním fondu:

Investice můžeš navýšit na 15–20 %. Minimálně 5 % doporučuji stále posílat na spořicí účet, bezpečnostní rezervu bych si vybudovala alespoň na rok. Toto je samozřejmě individuální, každý se cítí lépe s jinou finanční částkou.

Automatizuj své finance

Když si peníze tímto způsobem rozdělíš, je ideální posílat si tyto částky na různé účty.

Například:

- Peníze na nezbytné výdaje měj na účtu, odkud automaticky platíš složenky

- Peníze na potěšení pošli na jiný účet, ke kterému máš kartu a můžeš s ní platit v restauracích atd. Transfer může být automatický

- Peníze na rezervu převeď na spořicí účet, ideálně trvalým příkazem. Pokud to automaticky nejde, dej si datum do kalendáře (třeba 3 dny po výplatě)

- Investice se snaž také automatizovat. Pokud tuto možnost nemáš, poznač si do kalendáře dny, kdy máš poslat peníze na investiční účet. Podle investičního plánu si tyto dny rozplánuj pro celý následující rok.

Tím, že co nejvíce částí procesu automatizuješ, se vyhneš nutnosti pokaždé vše dělat ručně. Je to efektivnější, stojí to méně času a máš jistotu, že všechny peníze jsou tam kde mají být. A můžeš bez starostí utrácet!

Proč s investováním začít co nejdříve?

Každý rok, kdy odkládáš investování, tě vzdaluje od tvých finančních cílů. A to mílovými kroky! Ukážu ti to na příkladu dvou kamarádek.

Síla složeného úročení se zde ukazuje v plné síle! Čím dříve začneš investovat, tím lépe pro tebe. Stačí začít klidně s tisícovkou měsíčně.

Podívej se na obrázek pořádně. Bystrá Barča investovala méně a skončila s vyšším výdělkem než Váhavá Vendulka.

- Ve věku od 25 let do 35 let investovala Barča 1000 Kč měsíčně a pak peníze nechala zhodnocovat, aniž by na ně sáhla.

- Váhavá Vendulka nedělala se svými penězi nic až do věku 35 let. Pak začala investovat 1000 Kč měsíčně až do věku 65 let.

Takže zatímco Barča investovala jen 10 let, Vendulka investovala po dobu 30 let. Barča s menším úsilím a nižší investicí vydělala o 133 000 Kč více. Proč? Její peníze se zhodnocovaly o 10 let déle. A právě v tom spočívá ta největší síla složeného úročení.

Do čeho investovat s historickým úrokem kolem 7 % ročně?

Tak co, stále si myslíš, že máš na investování čas a můžeš v tomto směru nadále prokrastinovat?

Pokud máš vyřešené dluhy a bezpečnostní rezervu alespoň na 3 měsíce, doporučuji ti pustit se do toho rovnou. Klidně i s tou tisícovkou měsíčně!

- Investice do nemovitostí

Investiční nemovitost ti zase může zajistit okamžité cashflow, tedy příjem z nájmu. I tady je ale potřeba dobře vybírat a správně si to spočítat. Jak na to najdeš třeba v tomto článku, ve kterém je také video rozhovor s hypotečním specialistou.

- Investice do indexových ETF

Investování na burze připadá mnoho lidem jako komplikované a příliš náročné. Nemusí to tak ale být! V dnešní době již investování na akciových trzích zvládne ho téměř každý.

Za mě osobně nabízí investování na burze (a to konkrétně investice do akciových ETF) zajímavou možnost, jak získat rozumný úrok s rizikem, které je pro mě osobně přijatelné. Proč?

Akciové trhy jsou tady desítky let a zatím nikdy se nestalo, že by zkrachovaly. Krachují různé firmy. Pokud investuješ do jedné konkrétní společnosti, je tady riziko, že o své peníze můžeš přijít (obzvláště když budeš investovat do menších společností). A právě v tom spočítá kouzlo indexových ETF.

Výhody a nevýhody investování do ETF přehledně v tabulce. Pokud by tě zajímalo, jak investovat do indexových ETF, více informací včetně návodu, jak na to najdeš v mém e-booku zde.

Co to je ETF?

ETF jsou jakési balíky akcií, které mají určité společně charakteristiky. Představ si třeba balík 500 největších firem v USA. Jmenuje se index S&P 500 a investovat do něj můžeš právě skrze ETF. Díky tomu, že investuješ do ETF tak investuješ do spousty různých firem. A to ti přináší přirozeně diverzifikované portfolio.

Když jedna firma v indexu nečekaně poklesne, ostatní mohou pokračovat v růstu. Investice tak není ohrožena takovými poklesy jako při výběru akcií jedné firmy. Při investování do ETF můžeš získat pomalejší, ale stabilnější růst. Já například zvolila ETF indexu MSCI World, které v posledních 40 letech zaznamenalo růst 7,1 % ročně a v němž jsou firmy z vyspělých zemí celého světa.

Tak co, dává ti to také smysl?

◄◄◄ Předchozí 2. díl: Jak na osobní finance: Za co utrácíš zbytečně (a za co ne dost?)

Abys mohla začít investovat na burze, je samozřejmě potřeba znát základní informace o tom, jak akciové trhy fungují. To všechno najdeš v naší Zero to Hero akademii! Zjisti, jak udělat svoji první investici a jak si vybudovat smysluplné investiční portfolio krok za krokem. Přidej se do našeho online členství a komunity, kde dostaneš podporu týmu Investování pro holky na tvé cestě ke svobodnějšímu životu!

Pozn: Veškeré informace na webu jsou určeny pouze ke studijním účelům. Autorka není finanční poradkyní, neposkytuje poradenství a informace neslouží jako konkrétní investiční doporučení. Investování je rizikové a minulé výnosy nezaručují budoucí zisky.

Dobry den,

Co myslite, ktere sporeni resp.investice je nejlepsi pro deti? Kdyby jsem chtela posilat treba 500 Kc dvem detem mesicne? Dejme tomu od ich 3 let. Dekuji. Ste uzasna, drzim Vam moc palce. Momentalne jsem na materske (mam jenom jednu investici v podilovych fondech), no ucim se a tesim se az Vase rady zurocim kdyz se vratim do prace. Viera

Dobrý den Vieruš,

děkuji za dotaz 🙂

Já bych asi pro děti volila jednu ze dvou možností – záleží, jaká vám bude více vyhovovat.

1. Investovat do ETF na svoje jméno prostřednictvím brokera. Až budou děti plnoleté (nebo až uznáte za vhodné) můžete jim buďto peníze vybrat a předat, nebo ideálně jim vysvětlit, jak to funguje a kolik z toho mohou mít, když budou pokračovat třeba alespoň s částí těchto peněz v investování. Jak můžete investovat sama píšu v e-booku.

2. Zajímavou možnost pro děti pak podle mě nabízí i platforma Portu. Jedná se o český roboadvisor, který invesuje z velké části také do ETF. Takže můžete mít velmi podobně zainvestováno, jako kdybyste si investovala sama. Jen s tím rozdílem, že to pro vás bude ještě o něco jednodušší a můžete mít dokonce i účty přímo na jména vašich dětí. Portu si bere běžně poplatek 1 % ročně, ale u dětských účtů je poplatek jen 0,25 % ročně až do 18 let dítěte – a to je za mě opravdu férová cena.

Můžete na to mrknout tady: https://www.portu.cz/pro-deti/?a_box=486fv2zy

Ke konci září budu publikovat o Portu i recenzi tady na blogu, protože jsem je sama začala testovat a jsem poměrně spokojená i s běžným účtem, tak bych chtěla čtenářkám tuto zjednodušenou možnost představit 🙂

Mějte se krásně!

Eva

Wau. Dekuji Vam. Na oboje se podivam. Portu zni lakave, jsem zvedava na Vasi recenzi. At se Vam dari v novych planech. Viera

Dobry den, pekne zhrnutie 🙂 chcem sa opytat ako ai trackujete investicie a porovnavate vynosnost? Su na to nejake dobre appky ci si to treba manualne vypisovat do excelu a raz za cas vyhodnocovat? Ja totiz investujem, nielen p2p, ale aj nejake krypto, etoro, ale priznam sa ze nemam uplne prehlad ako sa mi vsetko zhodnocuje a ani sa k tomu pravidelne nevraciam, aby som to prehodnotila a alokovala inak. Chyba mi v tom system

Dobrý den Marti,

moc díky 🙂

Já si zapisuji své investice do excelu a každé 3 měsíce si dělám přehled, jak se moje portfolio pohybovalo. Ale spíše pro zajímavost.

Pak je totiž ještě otázka, jak na to reagovat. Protože pokud byste například investovala dlouhodobě na burze a burza začala klesat (třeba přijde krize) tak je pak naopak lepší ty investice na chvíli neřešit a nesnažit se alokovat ty věci jinam, protože se celý trh pohybuje směrem dolů a je normální, že i investice klesají. Záleží ale i na tom do čeho přesně investujete – jestli jsou to reálné akcie, nebo nějaké CFD certifikáty (etoro má například obojí). A také jak dlouhý je váš investiční horizont.

Já třeba investuji na desítky let podle investičního plánu, který jsem si na začátku udělala – smeřuji k nějakým cílovým částkám. A produkty, do kterých investuji, jsem si taky vybírala tak, abych věřila, že za ty desítky let budou mít vyšší hodnotu. Díky tomu mě poklesy nemusejí příliš stresovat.

Aplikaci, která by vám dokázala všechno trackovat a byla nějak jednoduchá a srozumitelná k použití jsem bohužel zatím neobjevila.

Mějte krásný den!

Eva

Dobrý den Martino,

zkuste na krypto měny použít cryptocompare.com