Jak investovat a snížit přitom riziko, že přijdu o peníze? Odpověď vypadá na první pohled jednoduše: Diverzifikuj své investiční portfolio. Co je to ale vlastně diverzifikace investičního portfolia a jakým způsobem se dá portfolio diverzifikovat? Tak právě o tom se dozvíš v tomto článku!

Co je to diverzifikace investičního portfolia?

Asi znáš pořekadlo o tom, že není dobré mít všechna vejce v jednom košíku. Protože když košík upadne, všechna do posledního se rozbijí. A to samé platí také při investování. Své peníze bys měla investovat do různých investičních produktů a nemít vše jen na jednom místě.

Každý investiční produkt je totiž specifický. Některé jsou rizikovější než jiné. Některé stoupají, když jiné klesají (mají takzvanou nízkou korelaci). Proto je vhodné mít od každého kousek a diverzifikovat své portfolio.

Proč je diverzifikace tak důležitá?

Diverzifikace investičního portfolia ti především pomáhá udržet nižší volatilitu tvých investic. To znamená, že při vhodném rozdělení financí mezi různé investiční produkty nebude mít tvé portfolio takové výkyvy nahoru a hlavně dolů, jako kdybys investovala jen do jednoho investičního produktu (do akcií jedné firmy, jen do Bitcoinu, jen do zlata apod.).

A proč má snaha o udržení nižší volatility význam? Protože když tvá investice prudce poklesne, může se ti stát, že neudržíš nervy na uzdě a vybereš peníze v nevhodný čas. Tedy ve chvíli, kdy budou mít investice nižší hodnotu, než když jsi je kupovala. A na tom logicky proděláš.

Diverzifikace má ale ještě jeden důležitý důvod. Co když bys náhodou vybrala investici, které se nebude vůbec dařit? Co když jediná firma, do které investuješ, zkrachuje? Pak bys bohužel o všechny peníze přišla. Pokud máš ale své peníze rozdělené mezi různé firmy, pravděpodobnost, že všechny zkrachují, je nižší. A to je druhý, snad ještě důležitější rozměr diverzifikace.

Pojďme se teď podívat na to, jak snížit riziko, že přijdeš o své peníze při investování. Představím ti teď 2 stupně diverzifikace, které využívám ve svém investičním portfoliu já.

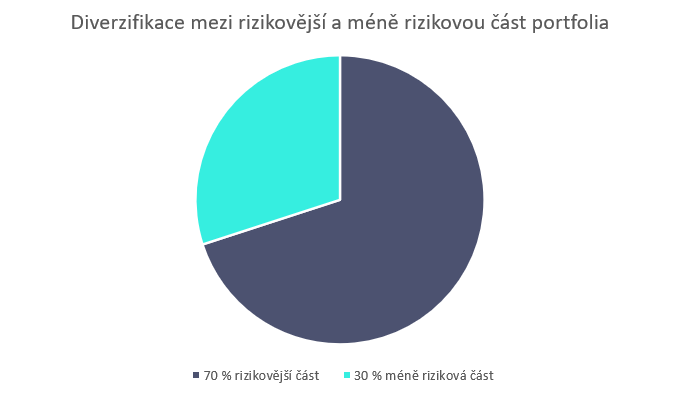

1. Stupeň: Diverzifikace na rizikovější a méně rizikovou část

První stupeň diverzifikace investičního portfolia je celkem jednoduchý. Rozdělím své peníze, které chci investovat, na dvě části. Jednu část budu investovat do rizikovějších investičních produktů a druhou vložím do méně rizikových produktů. Každá z těchto částí má v portfoliu jinou funkci.

Rizikovější část zajišťuje růst peněz

- V této části jsou peníze, které pracují pro mě a krok za krokem mě vedou k finanční nezávislosti. Tato část je více volatilní, tedy je potřeba počítat s dočasnými poklesy.

- Existuje pravidlo, které říká, že vyšší zisky znamenají vyšší riziko. A právě tato část je rizikovější, ale také ziskovější.

Méně riziková část zajišťuje stabilitu

- Méně riziková část portfolia mi bude přinášet stabilitu ve chvílích, kdy rizikovější část bude aktuálně v poklesu.

- Úkolem této části portfolia není udělat mě bohatou, ale udržet mé emoce na uzdě a snížit pravděpodobnost, že udělám při investování nějakou botu (vyberu v nesprávný čas).

Pokud si chceš vybudovat diverzifikované investiční portfolio, můžeš začít tím, že si rozdělíš své portfolio na rizikovější a méně rizikovou část.

Rozhodneš se tedy, kolik % chceš mít v růstových investičních produktech (akcie, ETF, zlato, reality apod.) a kolik % ponecháš ve stabilizační části (hotovost, některé bezpečnější dluhopisy, termínované vklady apod.).

Diverzifikace portfolia na méně rizikovou a rizikovější část je 1. stupněm diverzifikace, kterou aplikuji na své investiční portfolio. Toto procento je pouze ukázkové, procento je pro každého individuální a závisí na mnoha faktorech.

Jak se rozhodnout pro své vlastní procento?

To správné procento v méně a více rizikové části se nedá spočítat na žádné kalkulačce, protože je velmi individuální a závisí na mnoha různých faktorech. Mezi ně patří například:

- Věk a délka investičního horizontu

- Přístup k riziku

- Tvůj finanční cíl a další.

Vždy je potřeba mít při rozhodování na mysli, že pouze rizikovější část portfolia bude zhodnocovat tvé peníze. Takže čím bezpečnější tvé portfolio bude, tím méně bude výnosné. Je to trochu alchymie, ale k vhodnému poměru přesně pro tebe se dá určitě s trochou práce a zamyšlení dojít.

Zajímají tě strategie, jak dojít k rozdělení portfolia na rizikovější a méně rizikovou část přesně pro tebe? I tohle je součástí Zero to Hero akademie, kde se naučíš vše o investování. Přidej se do akademie tady!

2. Stupeň: Diverzifikace v rámci rizikovější a méně rizikové části

Pojďme se teď podívat na druhý stupeň diverzifikace investičního portfolia. Protože rozdělením portfolia na méně rizikovou a rizikovější část to nekončí. Je potřeba diverzifikovat své investice také v rámci jednotlivých částí (především v rizikovější části).

Na příkladu akciového trhu ti ukážu, jak vlastně diverzifikace v této části snižuje volatilitu. Dám ti teoretický, velmi zjednodušující příklad ze života, na kterém to ale bez problémů pochopíš. Jde nám hlavně o princip.

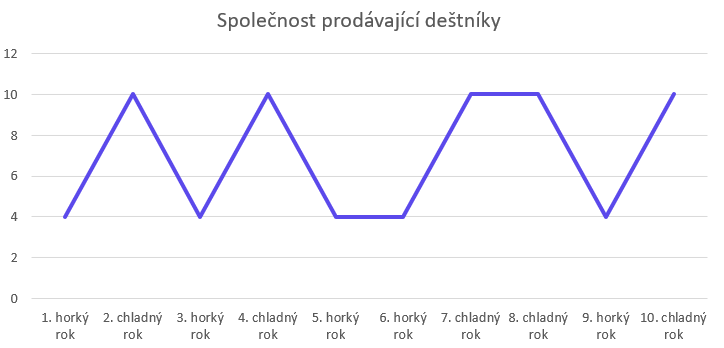

Představ si, že bys mohla investovat do 2 společností.

- Společnost 1: Prodává bikiny

- Společnost 2: Prodává deštníky

Nyní se pojďme podívat na ekonomické výsledky těchto společností v několika po sobě jdoucích letech.

V horkém a suchém létě, společnost, prodávající bikiny, vydělává spoustu peněz, zatímco společnost, prodávající deštníky, je na tom s výdělky bídně. V chladném a deštivém létě se ale situace obrátí. Zatímco bikiny nikdo nekupuje, deštníky jdou na dračku, protože je potřebuje každý. Společnost, prodávající deštníky si tak tentokrát vydělává více.

Výdělky společnosti prodávající bikiny

Přijde desetileté období, kdy máme 5 krásných slunečních letních sezón a 5 sezón, kdy převážně prší a sluníčko téměř nevysvitne.

Pokud bys investovala 100 % svých peněz do jedné ze společností, měla bys 5 skvělých a 5 špatných sezón. Takto by to vypadalo, kdybys zainvestovala do společnosti, která vyrábí bikiny.

Tvé výdělky za celých 10 let při investici do první společnosti by nebyly špatné, ale portfolio by bylo volatilní. Šlo by nahoru dolů podle toho, jak se právě vydařil rok – jestli svítilo sluníčko a lidé se chodili koupat nebo ne.

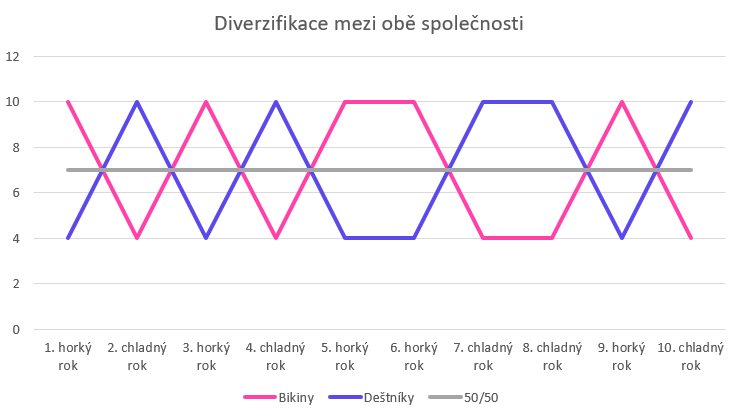

Výdělky společnosti prodávající deštníky

A nyní si představ, že bys naopak investovala 100 % svých peněz do druhé společnosti, tedy do té, která vyrábí deštníky. Věřím, že už tušíš, kam směřuji a že je ti jasné, že to bude velmi podobné, jen se situace obrátí.

Tvé výdělky za 10 let by byly srovnatelné, jako při investici do první společnosti. Tvé peníze by zažívaly horskou dráhu, stejně jako u investice do společnosti, vyrábějící bikiny. Tvá investice tedy bude opět volatilní.

Jak by ti pomohla diverzifikace investic?

Pokud bys polovinu svých peněz investovala do společnosti, která vyrábí bikiny a druhou polovinu do společnosti, která vyrábí deštníky, situace už by vypadala docela jinak. Výsledek můžeš zase vidět na grafu.

Tvé zisky by v tomto teoretickém příkladu byly stejné, výrazně by se ale snížila volatilita. V letech, kdy se jedné společnosti nedařilo, by se naopak druhé společnosti dařilo skvěle, protože tyto společnosti nabízejí různé produkty.

Na tomto velmi zjednodušeném příkladu tak můžeš věřím snadno pochopit, jak vlastně diverzifikace investic snižuje volatilitu portfolia.

Tento příklad je samozřejmě teoretický. Chtěla jsem ti na něm ukázat, jak vlastně ovlivňuje diverzifikace volatilitu portfolia a proč je důležité neinvestovat pouze do akcií jedné firmy.

Při investování do reálných akcií samozřejmě nikdy nedosáhneš nulové volatility. Ale pokud budeš investovat do různých odvětví, můžeš tuto volatilitu alespoň snížit.

Skutečně širokou diverzifikaci pak zajišťují investice do akciových indexů prostřednictvím ETF, které ti umožní diverzifikaci mezi stovky i tisíce společností z celého světa a různých odvětví. Napsala jsem na to téma e-book Jak začít investovat, který si můžeš zakoupit zde.

Zajímá tě téma rozdělení investičního portfolia a jak nad ním přemýšlet více do hloubky? Přidej se do Zero to Hero! Právě téma ideálního investičního portfolia a jeho správného nastavení je hlavním tématem kurzu. Najdeš v něm také nástroj k tomu, jak si takové ideální portfolio přesně pro tebe vytvořit. Nenech si to uniknout!

Pozn: Veškeré informace na webu jsou určeny pouze ke studijním účelům. Autorka není finanční poradkyní, neposkytuje poradenství a informace neslouží jako konkrétní investiční doporučení. Investování je rizikové a minulé výnosy nezaručují budoucí zisky.

Zdravím,

měla bych dotaz k diverzifikaci co se týče platforem a brokerů. Kolik je tak akorát? Nebo to je jedno? Mám třeba cíl mít 60% v akciích a 40% v P2P. No a jak se mi postupně navyšují zainvestované částky, tak se necítím moc komfortně mít všechny akcie u jednoho brokera. Stejně tak u P2P – nechci mít vše u jednoho. Například u tradingu je „pravidlo“, že by do jedné spekulace nemělo jít více jak 2 % velikosti účtu. Tím se ale při diversifikování celkového portfolia brokerů asi řídit nelze, to bych jich musela mít 50.

Zdravím Míšo,

díky za zajímavý dotaz 🙂

Já osobně mezi brokery a platformy u P2P také diverzifikuji, nemám vše jen u jednoho. Aktuálně jsem aktivní na 3 brokerech (tedy mám tam vyšší částky nebo tam pravidelně posílám peníze). Hlavním je Degiro, druhým je LYNX (tady jsem investovala jednorázově vyšší částku, v té době byl dolní limit pro investici 100.000 Kč, dnes už je 200.000 Kč, takže celkem hodně) a třetí Trading 212 (ten má ale aktuálně bohužel uzavřené registrace, já už se registrovala dříve).

Vyzkoušela jsem také FIO brokera a Revolut, ale ti mi nevyhovují z různých důvodů, takže na nich aktivní nejsem.

Několik brokerů mám právě z hlediska diverzifikace, přesně jak píšete. Je to například i z toho důvodu, že u brokerů v Evropě jsou většinou pojištěné investiční produkty (pro případ podvodu a následného krachu platformy, tedy pokud by platforma nenakládala s akciemi/ETF jak má) do 20.000 EUR. Což není tak moc, platí to ale pro každého brokera zvlášť. I proto je z mého pohledu lepší mít jich více.

Na druhou stranu u každého brokera je samozřejmě pak potřeba řešit podklady pro daňové přiznání, trochu to sledovat a při velkém množství brokerů už by to bylo zase dost náročné. Za mě jsou ti 3 brokeři zatím dostateční. Záleží ale vždycky na vašem pocitu kolik jich chcete mít a na výších investovaných částek 🙂

Co se týče P2P, tak mám aktuálně také 3 platformy (Mintos, Bondora Go & Grow a český Bondster). Opět z důvodu diverzifikace mám tři, více neplánuji. Osobně mám ale v P2P nižší procento, aktuálně kolem 10 % svého portfolia. Jak to mám rozdělené jsem případně psala tady: https://investovaniproholky.cz/jak-vypada-me-investicni-portfolio-2020/

Tak snad jsem trochu pomohla.

Pěkný den

Eva