Daně můžou být otrava. Všude je plno článků, ale jak se v nich zorientovat, abys investice a daně vyřešila opravdu bez problémů? Vím, že si tuto otázku klade nejedna z vás. Proto jsem dala dohromady informace, které letos pomohly při daňovém přiznání mně. Pěkné čtení!

Aktualizace článku: 11.2.2021

Pokud tě zajímá, jak danit investice za rok 2020, doporučuji mrknout na živé vysílání s daňovou poradkyní, které najdeš v článku zde.

Protože nejsem daňový poradce a nedokážu pokrýt všechno, zaměřila jsem se hlavně na investice a daně, kterým se věnuji na blogu. Vznikl článek z mojí vlastní zkušenosti o tom, jak zdanit ETF, akcie, P2P a nemovitosti v roce 2019. Prosím, měj vždy na paměti, že nejsem daňový poradce. Pro 100% jistotu doporučuji kontaktovat daňového poradce, který ti s daněmi pomůže.

K tvorbě článku jsem přizvala virtuální účetní Katku, která má s daněmi přeci jen více zkušeností. Věřím, že ti článek pomůže se letos s daněmi poprat.

Daně z investování: Investice do akcií a ETF bez dividend

Pokud jsi četla můj e-book, možná už stejně jako já investuješ do ETF. Jedná se o jednu z mých nejoblíbenějších investičních možností v roce 2019 a pozitivem je, že ani její danění nemusí být až tak složité.

Akcie a ETF bez dividend

V loňském roce jsem investovala pouze do ETF, které mi nevyplácely dividendy. Neměla jsem tak žádný kapitálový příjem z dividend. Pokud máš i ty ETF nebo akcie, ze kterých ti nechodí kapitálový příjem, ale výnosy z nich se automaticky reinvestují, jsi pravděpodobně ve stejné situaci.

Moje ETF sice v minulém roce rostly na hodnotě, ale žádné z nich jsem neprodala – neměla jsem tedy ani zisk z prodeje. Pouhý nárůst hodnoty ETF se považuje za takzvaný nezrealizovaný zisk, který nedaníš (to samé platí pro akcie bez dividend). Zkrátka když není kapitálový příjem, není obvykle co zdanit a daně z ETF nebo akcií tak řešit nemusíš.

Prodej akcií nebo ETF

Jiná situace by mohla nastat, pokud bys některé ETF nebo akcii prodala se ziskem nebo pokud by úhrn uvedených příjmů za zdaňovací období překročil 100.000 Kč. Pak by ti mohl vzniknout kapitálový příjem, který je potřeba zdanit. Proč ale píšu že by mohl, a ne že vznikne? On totiž vzniknout nemusí…

Člověk je osvobozen od platby daně z prodeje cenných papírů ve dvou případech:

- Prodává cenné papíry po více než 3 letech držení a splní tím časový test

- NEBO v daném zdaňovacím období úhrn uvedených příjmů nepřesahuje limit 100 000 Kč

Časový test a jak na prodej ETF

První případ časového testu je docela jasný, ale ukážu ti ještě na hypotetickém příkladu, jak to funguje s prodejem. U ETF platí pravidlo první dovnitř, první ven. Tedy pokud nakupuješ to samé ETF a po letech se rozhodneš několik kusů ETF prodat, bude se nejdříve prodávat nejstarší ETF.

Zde je příklad:

- Nakupuješ každý rok 10 ETF po dobu 10 let

- Máš tedy 100 ETF a rozhodneš se je všechny prodat

- 70 ETF by bylo osvobozeno od daně

- U posledních 30 bys musela zaplatit daň 15 %

- Je tedy lepší prodat jen 70 ETF bez daně

- Pak následující roky vždy dalších 10, čímž se vyhneš platbě daně díky splnění časového testu u všech ETF

Limit 100 000 Kč

Při prodeji ETF nebo akcií by úhrn uvedených příjmů v daném roce (zdaňovací období leden až prosinec) by neměl přesáhnout 100 000 Kč.

Takže tady pozor, nejedná se jen o zisk, který jsi za dobu držení zrealizovala, ale o celou hodnotu prodaných akcií v daném roce (zdaňovacím období).

Pokud nesplníš ani jednu z výše uvedených podmínek, budeš muset zaplatit 15 % daň z cenných papírů. Do daňového přiznání se uvádí pod § 10. Základem daně (dílčím základem daně) je příjem snížený o výdaje prokazatelně vynaložené na jeho dosažení.

Jak na jednoduché investování do ETF? Mrkni se na více informací o mém e-booku.

Zahraniční investice a daně z dividend

Jak to funguje, když vlastníš akcie nebo ETF, které ti vyplácejí dividendy? Zatímco české společnosti u českých brokerů je daní automaticky 15 %, pokud jde o akcie zahraničních firem, situace je trochu komplikovanější.

Protože danění zahraničních akcií je téma na samostatný článek a nemám s ním zatím osobní zkušenost, letos se mu věnovat nebudu. Pokud dividendy řešíš, tady jsou alespoň odkazy na další texty, které by ti v tom mohly pomoci.

- Skvělou sérii na téma daní z investic napsali kluci ze serveru Investiční gramotnost. Konkrétně zde se věnují kapitálovým příjmům z dividend: https://www.investicnigramotnost.cz/investor-dane-4-kapitalove-prijmy-dividendy/

- Další zajímavý článek včetně praktických příkladů pro vyplnění daňového formuláře pak najdeš zde: https://finlord.cz/2018/03/zdaneni-vynosu-z-investic-vyplneni-formulare/

▶️ Zdanění dividend budeme také řešit v živém vysílání s daňovou poradkyní.

Daně na P2P platformách

Pokud čteš můj blog, asi už víš, že P2P půjčky jsou aktuálně poměrně důležitou součástí mého portfolia. A protože už také někteří z vás investovali na Mintos nebo Bondoře, zaměřím se na tyto dvě platformy, které patří mezi investory k nejoblíbenějším.

Mintos a danění úroků

Úroky z P2P půjček se ve většině případů chovají jako kapitálový příjem. Je tedy potřeba je zdanit. Pozor, nezáleží na tom, jestli si peníze převedeš na svůj osobní účet v bance nebo je dále investuješ – zdanit je musíš tak jako tak. Podívejme se třeba na platformu Mintos.

Protože na Mintos investují lidé z různých zemí, platforma daně neřeší. Převádí na Mintos účet nezdaněné úroky a danění nechává logicky na samotných uživatelích. Jako občan ČR pak musíš zdanit zisky z Mintos 15 %. Jak je zapsat do daňového přiznání se mrkneme dále v článku.

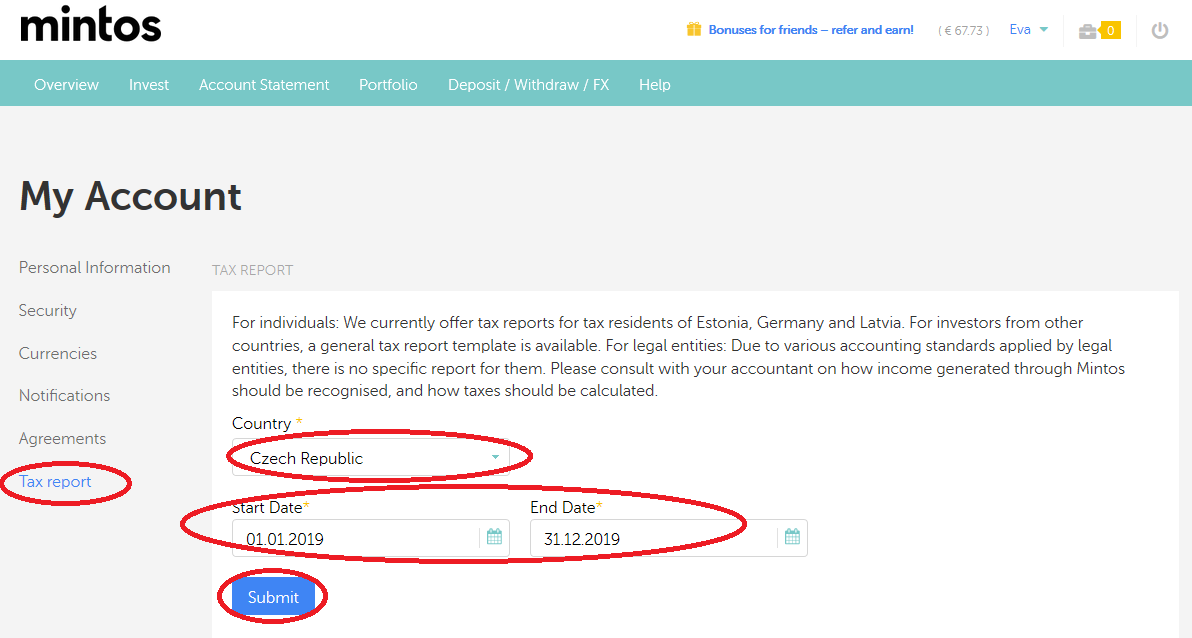

Jak získat daňový report na Mintos?

Nejprve se ale podívej, kolik přesně za minulý rok zdanit. Tady je postup – je to velmi jednoduché.

1. Ve svém účtu klikni vpravo nahoře na své jméno a na My Account

2. V My Account pak překlikni na poslední záložku Tax report

3. Vyber zemi, ve které platíš daně a dobu, za kterou chceš daně podávat (například rok 2019)

4. Klikni na Submit a za několik minut můžeš čekat daňový report v e-mailu

Co pak s ním? Pokud jsi investovala v eurech, je třeba převést částku univerzálním kurzem na koruny a uvést do příslušného řádku daňového přiznání. K tomu se dostaneme v sekci P2P půjčky a daně: Jak na to.

Chtěla bys zjistit, jak začít investovat na Mintos? Přečti si článek včetně návodu, jak na to.

Daně a Bondora Go & Grow

Přestože většina platforem pro P2P má stejné podmínky pro daně jako Mintos – je tedy třeba přiznávat daně z úroků každý rok, existuje výjimka. Je jí program Go & Grow od Bondory.

Bondora se snažila udělat tento program pro investory co nejjednodušší, proto je v jejích podmínkách napsáno, že člověk by měl platit daně jen v případě, že vybere více, než byl jeho základní kapitálový vklad. Pro každý rok si pak musíš spočítat, kolik výdajů je možné uplatnit v jakém roce. Pro přesný výpočet doporučuji spojit se s daňovým poradcem.

Co dalšího v programu Go & Grow danit musíš jsou odměny z bonusového programu za doporučení kamaráda. Zde je zase jednoduchý návod, jak zjistit, jestli a kolik vlastně zdanit na Bondoře.

1. Na svém účtu Go & Grow klikni na menu (tři čáry vpravo nahoře)

2. Klikni na první možnost – Go & Grow tax report (v české verzi správa o fondu v PDF)

3. Dole na stránce ti vyjede možnost zvolit období, pro jaké chceš report získat

4. Specifikuj periodu a vyber, co potřebuješ

5. Klikni na Create the report (vytvořit zprávu) a ten se ti stáhne v PDF

Pokud jsi minulý rok nedoporučila Bondoru a nezískala peníze jako bonus a ani nevybrala z programu Go & Grow více, než kolik jsi do něj vložila, v reportu by měla být nula.

Zajímá tě více program Go & Grow, kde můžeš za standardních podmínek vybrat peníze do druhého dne? Čti moji recenzi o Bondoře.

P2P půjčky a daně: Jak na to?

Teď už ale k tomu hlavnímu: Jak vlastně danit výnosy z P2P, pokud nějaké máš? Výnosy je nutné uvést do tvého daňového přiznání a zdanit 15% daní.

Odborníci nemají úplně jasno, jestli výnosy z P2P danit podle § 8 nebo § 10. Já osobně danila za rok 2019 pod § 8. U každé platformy na to může být nahlíženo jinak, z mého laického pohledu je hlavně důležité zisky, které nejsou vyjmuty z daně (popíšu dále), v daňovém přiznání řádně uvést.

Zisky v cizí měně je třeba převést na české koruny pomocí jednotného kurzu, vydaného pro rok 2020 Českou národní bankou. Jednoduše vynásob eura tímto kurzem a máš částku, která patří do daňového přiznání.

- Jednotný kurz pro EUR v roce 2019 činí 25,66 Kč a ČNB ho zveřejnila zde: https://www.financnisprava.cz/assets/cs/prilohy/de-legislativa/Pokyn_GFR-D-42.pdf

V případě, že jsi zaměstnanec, možná budeš muset kvůli ziskům z investic podat daňové přiznání sama. Existují ale výjimky, kdy daňové přiznání podávat jako zaměstnanec nemusíš – těm se budu stručně věnovat hned v následující sekci Zaměstnanci a daně z investic.

Zaměstnanci a daně z investic

Pokud mají lidé příjmy ze závislé činnosti a tvé jiné příjmy dle § 7 až § 10 nepřesáhnou částku 6000 Kč, nemusejí daňové přiznání kvůli kapitálovým příjmům řešit.

Pozor: Mezi další příjmy může patřit příjem z pronájmu, dividendy a další činnosti. Doporučuji vygooglit si § 7 až § 10 a uvidíš, jestli nemáš náhodou jiné příjmy, kvůli kterým bys už daňové přiznání musela podávat sama i jako zaměstnanec. Pokud si nejsi jistá, poraď se raději s daňovým poradcem.

Pokud jsi jiné příjmy, než z P2P neměla, tady je příklad, kolik zhruba můžeš investovat třeba na Mintos bez nutnosti podávat daňové přiznání:

Investovala jsi na Mintos s úrokem 11 %? Mohla bys investovat třeba 50 000 Kč, z čehož získáš 5500 Kč ročně, a protože je částka pod 6000 Kč, nemusíš teoreticky podávat daňové přiznání. Pozor, je to jen příklad a raději bych se ujistila konzultací u daňového poradce.

Daňové přiznání nemusí být zlým snem

V případě, že jsi při investování nebo jiných činnostech tuto částku přesáhla, případně pokud tvůj úhrn prodejů byl více než 100.000 Kč za rok, daňové přiznání už podávat musíš. Není to zase taková hrůza, jak se zdá, pokud to člověk myslí s investováním vážně, jednou s tím stejně bude muset začít.

Jako zaměstnanec si musíš vyžádat si od zaměstnavatele potvrzení o zdanitelných příjmech, které pak budeš potřebovat k vyplnění přiznání.

- Více informací na toto téma najdeš například tady:

https://www.finance.cz/485116-zamestnanec-danove-priznani/

Pokud si přeci jen nejsi jistá, jak na daňové přiznání a nechceš udělat něco špatně, poraď se klidně s účetní nebo daňovou poradkyní. Můžeš vyzkoušet například virtuální účetní Katku, která mi dělala dohled nad tímto článkem. Případně rovnou daňovou poradkyni Kristinu, která se za rok 2020 stará i o mé daňové přiznání. Výhodou je, že holkám stačí poslat podklady a ony se o všechno postarají – nemusíš tedy nikam chodit.

Daně z pronájmu

Posledním zatím nedotčeným tématem jsou daně z pronájmu. Pokud vlastníš investiční nemovitost, kterou pronajímáš, musíš zisky z pronájmu uvést do daňového přiznání – příloha č. 2. Daň z pronájmu činí v ČR 15 %, můžeš si u ní ale odečíst výdaje, neplatíš tedy z celé částky.

Jak na výpočet daně z pronájmu?

Pokud nájemce platí zálohy za energie a ty mu děláš pravidelně vyúčtování, počítáš do daně pouze čistý nájem. Pokud bys vyúčtování energií a služeb nedělala, musíš je započítat do daňového přiznání také.

Následně odečti výdaje. Máš dvě možnosti – buďto odečíst paušál 30 %, což je jednodušší možnost, nebo můžeš počítat reálné výdaje, spojené s bytem a pronájmem. K tomu je pak potřeba vést evidenci reálných výdajů a mít všechny podklady k tomu, abys je mohla dokázat.

Příklad s paušálem:

Výnos 42000 Kč – 12 600 Kč (30 %) = 29 400 Kč. Zaplatíš 15 % z této částky, což je 4410 Kč.

Proč odečítat reálné výdaje, když je to tak jednoduché? Protože se to občas může vyplatit. Tady je, co všechno můžeš uvést do výdajů:

Daň z nemovitosti, poplatek realitní kanceláři za pronájem, pojištění nemovitosti, úroky z hypotéky (pokud jsi koupila byt na hypotéku) ale také třeba nové topení, nábytek apod. Zkrátka všechny výdaje, spojené s pronájmem nemovitosti. Pozor, výdaje musejí vzniknout v roce, za který podáváš daňové přiznání. Nezkoušej zapsat nábytek koupený před 3 lety 🙂

Navíc je potřeba počítat s tím, že pokud zvolíš jeden postup (paušál či reálné výdaje), měla by ses ho držet i v následujících letech.

Započítat můžeš také odpisy za nemovitost, pokud jsi vlastníkem nemovitosti.

Co jsou to odpisy? Více najdeš tady:

- https://www.du.cz/33/danove-odpisy-hmotneho-majetku-uniqueidmRRWSbk196FNf8-jVUh4Es4XQMkyMVpZz2H1GXiiJYo/

- https://www.uctovani.net/kalkulacka-odpisy-rovnomerne+zrychlene.php

- https://psaudit.cz/jak-usetrit-na-dani-pri-pronajmu-bytu/

Pozor, od všech výdajů bys měla mít doklad alespoň 3 roky nazpět. V případě daňové ztráty až 8 let nazpět. Pokud si nejsi čímkoliv jistá, doporučuji poradit se o tvém konkrétním případu s daňovým poradcem, případně můžeš vyzkoušet virtuální účetní Katku, která ti pomůže.

Přehled termínů: Kdy podat daňové přiznání?

Daň z příjmů

- Pokud si přiznání podáváš sama – do 1.4.2020

- Pokud ti přiznání zpracovává poradce – do 1.7.2020 (informovat fin. úř. Do konce března)

Nemovitost

- Daň z nabytí nemovitosti – do 3 měsíců od nákupu nemovitosti

- Daň z nemovitosti – do konce ledna (po roce, kdy jsi nemovitost koupila)

Daň z nabytí nemovitosti a daň z nemovitosti nejsou součástí běžného daňového přiznání a podávají se zvlášť, proto o nich v článku nepíšu. Je ale třeba na ně při nákupu nemovitosti myslet, proto zmiňuji alespoň jejich termíny.

Důležité odkazy:

- Podání daňového přiznání před datovou schránku: https://adisepo.mfcr.cz/adistc/adis/idpr_epo/epo2/uvod/vstup_expert.faces

V případě, že máš datovou schránku, daňové přiznání podáváš elektronicky. Formulář je poměrně dobře udělaný a když využiješ Průvodce, provede tě procesem a poradí, kam co vyplnit. S trochou googlení navrch si určitě poradíš.

Interaktivní daňové přiznání (když podáváš papírově, všechno ti spočítá):

- https://www.finance.cz/dane-a-mzda/danove-formulare/dan-z-prijmu-fo/

- https://www.idnes.cz/finance/dane/dane-2019-dan-z-prijmu-online-formulare-interaktivni-tiskopis-idnes-cz-prehled-o-prijmech-a-vydajich.A200114_115719_p_dane_sov

Interaktivní excel jsem využívala v minulosti, když jsem neměla datovou schránku. Můžeš ho vyplnit a formulář by ti měl vše spočítat dle tvých čísel.

A jsme na konci! Věřím, že ti článek pomohl získat alespoň základní přehled o tom, jak platit daně, když investuješ. Přeji ti úspěšně podané daňové přiznání za rok 2019!

Pozn: Veškeré informace na webu jsou určeny pouze ke studijním účelům. Autorka není finanční poradkyní, neposkytuje poradenství (ani daňové poradenství) a informace neslouží jako konkrétní investiční ani daňová doporučení. Investování je rizikové a minulé výnosy nezaručují budoucí zisky.

Dobrý den Evo, pročítala jsem různé články o danění ETF bez dividend a narazila na výklad že je nutné ETF zdanit i když nevyplácí dividendy a deprodávám ho dříve než za tři roky, například zde: https://www.investicnigramotnost.cz/investor-dane-4-kapitalove-prijmy-dividendy/

I když se zdá že výklad který zde uvádíte vy je většinový. Tak jsem z toho trochu v rozpacích. Investovat jsem ještě nezačala, ale ETF bez dividend se mi jeví jako dobrá volba (tedy kromě měnového rizika které tam je), nerada bych ale se kvůli tomu dostala do potíží s finančním úřadem

Dobrý den Soňo,

máte pravdu, že v tomto je to v různých diskuzích nejednoznačné. Já osobně se řídím tím, že akumulované ETF se danit v ČR nemusí, jako uvádí řada dalších webů. Např.:

https://finlord.cz/2018/02/pasivni-prijem-dividendy-dane/

https://forum.finexpert.e15.cz/viewtopic.php?f=312&t=1289221

Můj článek navíc kontrolovala účetní a s tímto tvrzením nerozporovala.

Každopádně zkusím zajistit ještě názor někoho dalšího, kdo by mi to potvrdil, abyste měla jistotu. Děkuji za podnět.

Eva

Moc děkuji, na odkazy se podívám. Složitost a nejasnosti kolem danění je právě něco co si myslím že (bohužel) odrazuje od investování spoustu lidí. Ale musíme se s tím holt nějak poprat.

Zdravím Soňo, mluvila jsem o akumulovaných ETF s daňovou poradkyní, abych měla jistotu. Potvrdila mi, že tyto ETF opravdu není potřeba danit. Jedná se o akumulované ETF, které vám nevyplácejí dividendu, ale dividendy si nechají a reinvestují samy do sebe. K vám se tedy dividenda vůbec nedostane v žádné formě. Budu na toto téma psát článek na začátku roku 😉

Evi prosím tě poradíš mi kde ty akcie a eft nakoupit,??? ted je zas ten lockdown na spadnutí a padá i koruna. Já tady četla https://www.tradearena.cz/rubriky/nakup-kryptomen/x-trade-brokers-zkusenosti-a-recenze-brokera_753.html

že ten xtb broker ted nabízí 0% poplatky ale nikdy jsem o něm neslyšela tak nwm 🙁 🙁

Líbil se mi tvůj článek https://investovaniproholky.cz/jak-investovat-zodpovedne/

tam ale mluvíš o Lynx i Degiro a já nevim co z toho je nejlepší. fakt su z toho jelen..

Ahoj Luci,

já osobně bych spíše zvolila mezi Degiro, Lynx nebo Fio brokerem. Co se týče xtb tak s tím nemám zkušenosti, ale hodně se zaměřuje na obchodování přes CFD a s tím bych byla opatrná.

Případně podrobněji o tom píšu ve svém e-booku, kde najdeš návod, jak na založení a poslání peněz na ty tři brokery, které využívám i já (můžeš si vybrat samozřejmě jen jednoho z nich). Je tam i nastavení základních investičních cílů pokud bys to chtěla mít celkově v cajku ????

Měj se krásně

Eva

Za mě XTB není nic proti ničemu. Ten nulový poplatek stále platí, pojištění mají klasické asi jako Degiro. Dobrá je česká podpora, výukové materiály, demo účet, apod. Jen si při nákupu dát pozor, zda kupujete opravdu ETF nebo produkty s pákou CFD. U každého produktu máte i docela pěkný popis daného produktu (což mi tedy u Degiro například chybí). A ještě jedna věc – osobně mám účet u xtb v EUR, takže investuji do EURových ETF a nemusím řešit kurz (to mají navíc možná zpoplatněné, ale jinak není problém investovat do ETF v různých měnách). Běžný EURový účet pak není problém mít třeba u FIO (a případné převody na koruny řeším přes Revolut). Jak je to s měnou u českého Degiro (mám totiž švýcarskou verzi ve francích)? Kamarád říkal, že české degiro už je také jen v EUR.

Michala

Ahoj Míšo,

jasně, taky mi XTB s tím bezpoplatkovým režimem přijde ok. Zkoušela jsem si i tu jejich demo verzi, jen mi na desktopu nevyhovovalo to prostředí. Prý je to lepší na mobilu, ale to jsem nezkoušela. Ty používáš desktop verzi?

Na Degiro se stále posílají české koruny, ale je tam možnost poslat i EUR. Je prý třeba ale vypnout automatickou konverzi měny, jinak budou automaticky převedeny na CZK (našla jsem to v jejich popisu na webu, i když mi to nedává vůbec smysl, když CZK se autoamticky převádějí na EUR, proč by se to dělo i obráceně, když se v CZK nedá investovat). Vybírat se pak prý dají jen CZK. Je to trochu zvláštní.

Každopádně převod na Degiro z CZK na EUR je bez poplatku, používají středový kurz, tak mi to přijde v pohodě převádět i tam.

Měj se, Eva

Dobrý den Evo,

vložil jsem do ETF počáteční vklad a teď každý měsíc do něj pravidelně investuji. Od jaké doby se počítají 3 roky časového testu? Ode dne mého počátečního vkladu (nebo ode dne, kdy ETF zainvestuje tento můj počáteční vklad), anebo se ty 3 roky posunují postupně s měsíci, kdy do ETF investuji? S ETF začínám a v tomto nemám stále jasno.

Děkuji, David

Dobrý den Davide,

děkuji za skvělý dotaz. Z mého pohledu (nejsem daňový poradce) si myslím, že člověk by měl být schopen vždy prodat ty ETF fondy, které drží déle než 3 roky. Tedy příklad: Budete nakupovat 10 ETF ročně a investujete 10 let, tedy máte 100 ETF. Tím pádem byste podle mě mohl prodat 70 ETF – tedy vše, co bylo nakoupeno před tím časovým horizontem 3 let.

Zatím jsem toto ale neřešila a nejsem finanční poradce, proto se ohledně toho poradím se svojí finanční poradkyní a zahrnu to do článku, který na toto téma plánuji napsat začátkem příštího roku. Berte to prosím jen jako můj vlastní pohled, musím se ohledně toho spojit s profesionálem. Děkuji za vám za tip, na co se ještě v článku o danění dividend zaměřit.

Přeji pěkný den

Eva

Dobrý den,

pročítám si různé články o zdanění investic a pořád jsem v jedné věci ztracený. Řekněme že investuji na Mintos a držím se ročně pod 6 000 hranicí, např. mi z úroků přišlo v přepočtu 3 000 kč. Navíc ale jsem ve stejném roce prodal cenné papíry podle § 10 zákona například za 150 000 kč se ziskem 2 000 kč. Stále jsem pod hranicí 6 000 kč. Dočetl jsem se ale, že zákon o daních z příjmů obsahuje několik pravidel pro osvobození příjmů z cenných papírů např. „množstevní test“ což je hranice prodeje 100 000 kč, kterou jsem ale překročil. Dokázala byste mi vysvětlit jaký je rozdíl mezi těmi hranicemi 6 000 a 100 000? A musím tedy podávat daňové přiznání?

Děkuji.

Dobrý den Jiří, bohužel také s jistotou neznám odpověď, jelikož nejsem specialista na daně. Poinformuji se ale u své daňové poradkyně a napíšu to do článku začátkem příštího roku. Odpovím vám i zde jakmile budu mít tuto informaci 🙂 přeji pěkný víkend, Eva

Děkuji moc, máte pravdu, že otázky ohledně daní jsou potřeba spíše na začátku roku, přesto mě tato problematika zajímá pro informaci. Také přeji hezký víkend.

Dobry den,

resis tedy kapitalove prijmy (§8: dividendy, uroky, apod.) a ostatni prijmy (§10: CP, menove pary, …).

„Mnozstevni test“ (tedy § 4 odst. 1 písm. w) zákona č. 586/1992 Sb. o daních z příjmů) resi pouze osvobozeni od dane z prijmu z prodeje CP a podilu PL!

Nutnost podat danove priznani resi prisnejsi pravidla:

a) pro zamestnance s ostatnimi prijmy dle §8 – §10 od 6000 CZK (§ 38g odst. 2 zákona č. 586/1992 Sb. o daních z příjmů)

b) pro vsechny s celkovymi prijmy od 15000 CZK (§ 38g odst. 1 zákona č. 586/1992 Sb. o daních z příjmů).

Danove priznani tedy musis podat na 100%.

Dobrý den, pročítam si vaše články, zvažuji i koupi e-booku a investování. Teď ale přemýšlím nad tím, zda se musím stát identifikovanou osobou nebo se tohle u investování vůbec neřeší? Jsem OSVČ.

Dobrý den Andreo, identifikovanou osobou se kvůli investování stát nemusíte, jen podáváte daňové přiznání z příjmu při prodeji akcií či ETF (pokud nesplníte časový test 3 roky či horní limit 100.000 Kč) nebo při příjmu dividend. V e-booku mluvím o akumulačních ETF, která negenerují dividendy a dokud neprodáte se ziskem, tak není potřeba uvádět do daňového přiznání. Přeji pěkný den, Eva

Dobrý den Evo, pokud jsem tedy zaměstnanec v ČR a investují na Mintos, a úroky které mi zatím byly zaplaceny nepřesahují 6000 Kč ročně, tak je danit vůbec nemusím? Chápu to správně? Děkuji Monča

Dobrý den Mončo, ano, je jen potřeba počítat s tím, že nejde jen o úroky Mintos (či dalších P2P), ale vše z paragrafů 7 – 10. Takže případně se do těch 6000 Kč počítají i vyplacené dividendy nebo např. také příjem z pronájmu bytu. Pokud jiné příjmy dle paragrafů 7 – 10 nemáte, tak nevzniká povinnost podávat daňové přiznání sama. 🙂 Pěkný den, Eva

Dobrý den Evo. Jedna věc mi není jasná. Bavíme se o limitu 6000CZK, která obdržím jako úrok (tedy zisk) nebo se do toho počítá i jistina? Všude se totiž píše, že ten limit 6000 je dle příjmů dle paragrafů 7-10. A podle mě příjem = jistina+úrok. Toto píšou na Zonky: nižší než 6.000 Kč. – pozor, jedná se o příjem, tudíž pokud součet veškerých splátek (jistiny i úroku) ze Zonky.

Děkuji za poradu. Mirek

Dobrý den Mirku,

platforma by vám měla vygenerovat podklady pro report. Například Mintos mi vygeneroval pouze úroky jako něco, co je potřeba v ČR danit. Jak je to na Zonky bohužel nevím, protože Zonky nemám. Pokud chcete, sledujte 18.2. na mém FB stránce živé vysílání s daňovou poradkyní, kde budeme také odpovídat na otázky 🙂

Mějte pěkný den

Eva

Dobrý den,

měl bych dotaz na zítřejší vysílání s daňovou poradkyní. Minulý rok jsem na zkoušku vyzkoušel Go & Grow na platformě Bondora. Po čase jsem účet vybral (více než jsem vložil) a peníze převedl zpět. V reportu mám i připsaný bonus za doporučení. Vztahuje se tedy na mě povinnost podat daňové přiznání i v tomto případě když nemám jiné příjmy podle § 7 – 10 a nepřesáhl jsem 6000,- ?

Děkuji

Svoboda

Dobrý den, děkuji za dotaz, píšu si a zítra ho zodpovíme 🙂

Pěkný den, Eva

Dobrý den. Chtěl bych se zeptat. Zdanění Mintos v KZT – Kazachstán měna. Na stránkách Pokyn GFŘ D-49 je Stanovený jednotný kurz měn uváděných v kurzovním lístku ČNB. Tam ale není uváděná měna KZT. Kde najít kurz pro převod na CZK pro zdanění úroků v KZT měně. Jinak Mintos a Estateguru bych měl danit v §8 ? Děkuji.

Dobrý den Pavle, tak to netuším, jak to v tomto případě je, nemám žádné investice v jiné měně než EUR nebo USD, takže jsem to nikdy neřešila. Doporučila bych obrátit se na daňového poradce. Co se týče danění P2P, tak jsme to rozebíraly s daňovou poradkyní v tomto videu: https://investovaniproholky.cz/jak-se-dani-investice/ tak můžete mrknout, jsou tam lepší informace, než v článku, protože jsou přímo od poradkyně 🙂 Přeji pěkný den, Eva

Je nutné navštívit stránky ČNB a zprůměrovat kurz vždy z posledního dne měsíce roku 2020. Mně pro rok 2020 vyšel 100 KZT = 5,556 Kč

Dobrý den,

Dobry den, musím podat daňové přiznání i přesto, že nemám na Degiro žadný příjem, pouze nakoupím za částku převyšující 100000 kč? Vím, že za rozhodující se považuje příjem, ne nákup. Ale jelikož Degiro nedrží peníze na bankovním účtu, ale investuje je do podílových fondů, nedochází tak při investování klientem k prodeji podílu z tohoto fondu? Dekuji

Dobrý den Danieli,

ano, máte pravdu, tam vzniká nutnost podat daňové přiznání. Mrkněte na tento novější článek a video, kde jsem to rozebírala s daňovou poradkyní: https://investovaniproholky.cz/jak-se-dani-investice/ pod videem jsem sepsala souhrn přímo k této problematice Degiro.

Pěkný den

Eva

Dobrý den Evi,

jak je to prosím s daněním divident z distribučních ETF? Narazil jsem na názor, že dochází ke zdanění u zdroje a k dalšímu zdanění již jednou zdaněné divi dojde na mém daňovém přiznání.

Moc děkuji

Dušan

Dobrý den Dušane,

tuto informaci nemohu bohužel potvrdit ani vyvrátit, sama jsem se na to ptala daňové poradkyně, a ta mi vysvětlila, že je to trochu komplikovanější (jako vše u daní) a musí se na to podívat podrobněji. Bohužel aktuálně v daňové sezóně na to nemá prostor a mrkne se mi na to až v průběhu července. Takže momentálně nevím.

Mějte se krásně

Eva

žádný dotaz nemám, ale chci moc poděkovat za takovou stránku a srozumitelný informace. Skvělá práce !

Ahoj Patriku, moc díky, tos mi udělal radost! 🙂 Měj se krásně, Eva

Dobrý den, chci se zeptat. Investuji do ETF S&P 500 konkrétně Vanguard S&P 500 ETF. Bohužel jsem nedal moc pozornosti do struktury tohoto ETF a až po pár transakcích jsem se dozvěděl, že se jedná o dividendovou společnost. Jelikož jsem teprve začal, jedná se o částku do 5000 s tím, že momentálně neobsahuje žádný zisk. Jedná se mi o to, že bych radši investoval do jiného S&P 500 etf trhu, který nevyplácí dividendy, jelikož se mi nechce pracovat následně s daňovým přiznáním co se dividendů týče. Moje otázka tedy zní, mohu prodat tuto mojí zainvestovanou část (není držena 3 roky aby podléhala daňové výjimce) s tím, že byl vyplacen 1 dividend v hodnotě 5,20 kč, a peníze přeinvestovat do nedividentní společnosti bez jakéhokoli přiznávání přijmů? Děkuji

Dobrý den Jaromíre,

pokud je investovaná částka nízká, tak pro vás asi nebude problém využít ten limit pro osvobození 100 000 Kč v hodnotovém testu. Mrkněte se na toto video: https://investovaniproholky.cz/jak-se-dani-investice/ v 57. minutě tam mluvíme o tom, kdy investor nemusí podávat daňové přiznání 🙂

Pěkný den

Eva