Nikdy nedávej všechna vejce do jednoho košíku. Známé pořekadlo platí při investování dvojnásob. Jak už víš, investice s sebou nesou určitá rizika. A právě diverzifikace investic ti je může pomoci snížit. Jak ale peníze rozdělit? Pro inspiraci je tady moje aktuální portfolio!

Mé novější portfolio z konce roku 2020 najdeš v tomto článku.

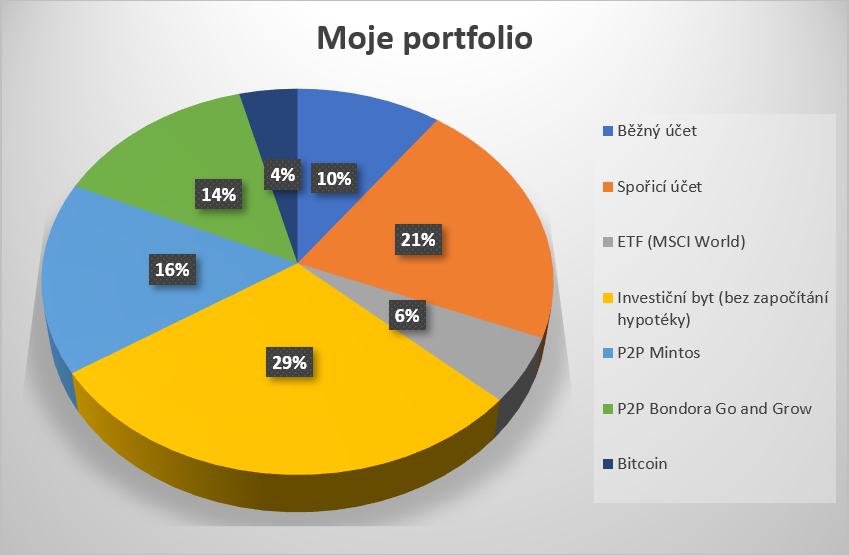

1. Běžný a spořicí účet: Moje jistota

Na svých běžných a spořicím účtu mám momentálně cca 31 % svých financi. Znamená to pro mě jistotu peněz, které mám stále k dispozici. Je na každém, kolik peněz chce mít na bezpečných účtech s minimálním úrokem. Říká se, že člověk by měl mít dostupné alespoň 3, ideálně 6 měsíčních platů pro případ, že přijde o práci nebo bude mít nečekané výdaje. Ne každý to ale dodržuje…

Osobně obvykle funguji jen s běžným účtem a na spořicí moc nesahám. Proto mám v plánu v příštím roce procento na účtech malinko snížit a přesunout do nějakého nového typu investic, který mi pomůže k ještě lepší diverzifikaci. Možná vyzkouším dividendové akcie, které právě studuji.

Jak vypadá tvoje investiční portfolio? Pokud teprve začínáš, žádný strach, že zatím není úplně diverzifikované. Vytvoř si v excelu podobný graf a postupně můžeš sledovat, jak se tvé investice rozdělují!

2. ETF: Investice na akciovém trhu

Na burze zatím investuji pouze do indexových ETF, které mi přinášejí přirozeně diverzifikované portfolio bez velkých starostí. ETF jsou jakési balíky akcií, které mají určité společně charakteristiky. Představ si třeba balík 500 nejúspěšnějších firem USA. Jmenuje se index S&P 500 a investovat do něj můžeš třeba právě skrze ETF.

Jaká je výhoda ETF? Když jedna firma v indexu nečekaně poklesne, ostatní mohou pokračovat v růstu. Investice tak není ohrožena takovými poklesy jako při výběru akcií jedné firmy. Při investování do ETF můžeš získat pomalejší, ale stabilnější růst. Já například zvolila ETF indexu MSCI World, které v posledních 40 letech zaznamenalo růst 7,1 % ročně a v němž jsou firmy z vyspělých zemí celého světa.

V ETF mám momentálně jen 6 % svých peněz. Ne, že bych investicím na burze nevěřila, právě naopak. Využívám ale strategii Cost Average, kdy nakupuji každé 3 měsíce za určitou částku. Takže v příštím roce procento mých investic na akciovém trhu podle plánu poroste.

Chceš se dozvědět více o investování do ETF na akciovém trhu? Informace o tom, jak investuji bez velké časové náročnosti najdeš v mém e-booku Jak začít investovat: Praktický návod pro holky.

3. Investiční byt: Každý měsíc peníze z nájmu

Jak vidíš, tak velkou část mého portfolia, celých 29 %, činí investice do bytu k pronájmu. Byt jsem koupila na hypotéku a do tohoto grafu jsem započítala jen peníze, které jsem již zaplatila, tedy šly do bytu z mojí vlastní kapsy. Hypoteční úvěr od banky sem nepočítám – tyto peníze totiž do bytu zatím investovala banka.

V roce 2020 se procento, investované do bytu lehce navýší, ale zásadně se pohybovat nebude. Kromě běžných splátek nemám v plánu byt splácet extra splátkou. Jedná se o dobrý dluh s nízkým úrokem, který se mi momentálně bez problémů splácí z nájmu. Cca 50 % z měsíčního nájmu mi navíc zůstává, takže se jedná o okamžitý příjem do mojí kapsy. Nemám tak zatím potřebu byt splatit rychleji.

Investice do bytů k pronájmu mohou být zajímavé a do diverzifikovaném portfolia určitě patří. Je však potřeba správně vybrat nemovitost a také počítat s časovou i finanční náročností na začátku.

4. P2P půjčky na Mintos a Bondoře

Značnou část mého portfolia momentálně činí investice do P2P půjček. Půjčuji lidem, kteří právě potřebují peníze, skrze specializované platformy. Do P2P jsem investovala jednorázově vyšší částku a rozdělila své investice mezi dvě platformy, které mají různé výhody.

P2P je alternativní investice a rozhodně doporučuji si před investováním přečíst podmínky jednotlivých platforem. Podle toho se rozhodneš, jestli a kolik chceš investovat. Klidně to může být mnohem menší procento, než jaké jsem zvolila já. Své finance jsem investovala do Mintos a Bondory a rozdělila je následovně:

16 % svých peněz investuji do Mintos, kde mám nastavenou Auto Invest strategy. Znamená to, že jsem si na začátku určila, podle čeho má Mintos investovat moje peníze a nyní už jen cca 1× měsíčně kontroluji, jak strategie funguje. U Mintos nemám peníze hned k dispozici a když chci vybrat, ideální je počkat, až doběhnou moje půjčky (aktuálně je mám maximálně na 13 měsíců). Mintos mi momentálně přináší cca 12% úrok ročně.

14 % peněz mám pak investovaných na Bondoře. Zde je úrok nižší, činí pouze 6,75 %. Člověk ale nemusí volit strategii, Bondora investuje peníze za něj. Navíc nabízí možnost mít peníze za standardních podmínek k dispozici do druhého dne. Je to tedy na první pohled takový lepší spořicí účet. I zde je ale potřeba mít na paměti, že se jedná o investici, která nese svá rizika a dobře se seznámit s podmínkami.

5. Investice do Bitcoinu

Pokud jsi četla můj příběh, tak víš, že moje první investice byla do kryptoměn. I když dnes vím, že se jedná spíše o spekulaci nežli investici, své Bitcoiny si stále držím. Nemám v nich velkou část peněz a jeden nikdy neví, jak se bude kurz vyvíjet. Třeba ještě zbohatnu 🙂 Každopádně pokud začínáš investovat, doporučuji udělat si lepší průzkum a zvolit spíše tradičnější způsob investování.

Zajímá tě, jak začít investovat na burze? Přesný postup, který jsem zvolila já, najdeš v mém e-booku!

Pozn: Veškeré informace na webu jsou určeny pouze ke studijním účelům. Autorka není finanční poradkyní, neposkytuje poradenství a informace neslouží jako konkrétní investiční doporučení. Investování je rizikové a minulé výnosy nezaručují budoucí zisky.

Hezky den, chtela bych se zeptat jak je to s danenim prijmu z obchodovani na burze ve stylu jakym ho popisujes ve svem ebooku? Jsem nepodnikajici zamestnana osoba se zajmem investovat neco malo kazdy mesic. Predem dekuji za odpoved a vsechny cenne informace. Do tohoto sveta teprve pronikam. 🙂

Krásný den Hano,

o zdanění příjmu na tento rok bych chtěla napsat článek někdy v únoru, doporučuji ale mrknout se na web investicnigramotnost: https://www.investicnigramotnost.cz/dane-a-jak-na-ne-za-rok-2018/ kde najdeš informace z roku 2018.

Kluci napsali také super průvodce daněmi pro investora, který najdeš tady: https://www.investicnigramotnost.cz/app/uploads/2018/01/Investor-a-Dan%C4%9B-rozsirena_verze.pdf a doporučuji si ho přečíst 😉

Měj se, Eva

Jaké je tvoje portfolio na konci roku 2020?

Bude na to téma článek v průběhu prosince 🙂

Ahoj! Muzu se zeptat jak jsi investovala do bitcoinu?? Nakup, drzeni, jaky to ma vyhody, rizika, podminky?? Dekuju

Ahoj, do bitcoinu jsem investovala jednorázově apřed pár a od té doby na to nesáhla 😀 Mám ho na hardware peněžence, ale protože se tomu vůbec nevěnuji, tak tě raději odkážu na povolanější. Na FB je skupina Holky v kryptu, kde je už nějaká diskuze na toto téma a její zakladatelka teď plánuje několik webinářů zdarma, tak bych se být tebou připojila tam: https://www.facebook.com/holkyvkryptu

Měj se 🙂