Investiční portfolio se může měnit v závislosti na situaci, která panuje na trzích. Jak se proměnilo mé investiční portfolio od konce roku 2019? V jakých oblastech jsem investovala více, a kde jsem naopak ubrala? Tady jsou reálná data z mého současného portfolia!

V článku budu srovnávat hodnoty s mým portfoliem z konce loňského roku. Pokud tě zajímá, jak vypadalo, najdeš ho v tomto příspěvku.

V článku najdeš 5 různých investičních oblastí:

- Běžný a spořicí účet (finanční bezpečnostní složka)

- ETF a akcie (akciový trh, rostoucí a dividendová složka)

- Investiční byt (reality, pravidelný cashflow)

- Mintos a Bondora (P2P, pravidelný cashflow, alternativní investice)

- Bitcoin (spekulace na růst ceny, alternativní investice)

1. Investiční portfolio: běžný a spořicí účet

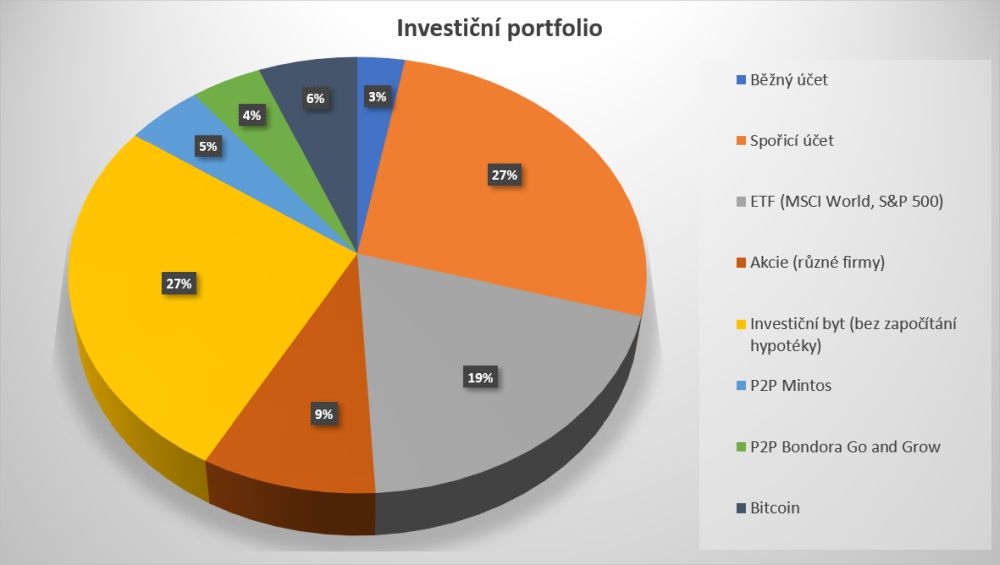

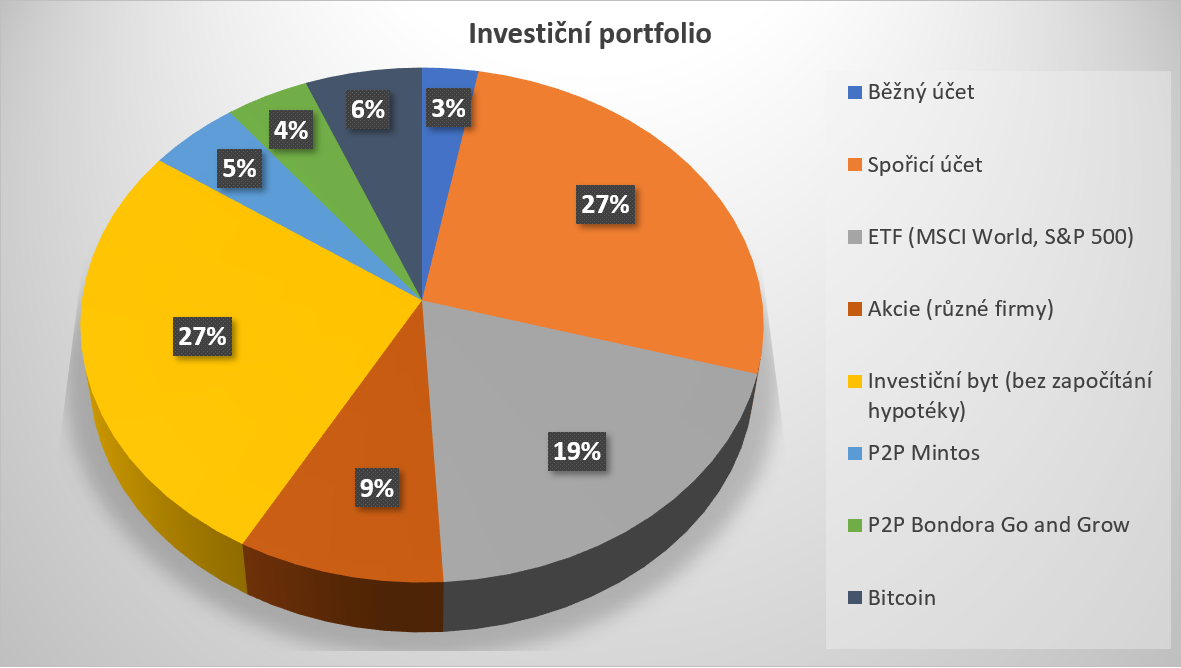

Na běžném a spořicím účtu, tedy v konzervativní bezpečnější části, mám dohromady 30 % svého portfolia. Je to přibližně stejná hodnota, jakou jsem měla na konci minulého roku (bylo to 31 %).

I když jsem původně plánovala toto procento snížit a převést část financí do akciového trhu, nakonec jsem se rozhodla nechat si raději hotovost navíc.

Vytvořila jsem si druhý spořicí účet, na kterém mám extra peníze na investování pro případ, že by trhy poklesly. Protože když trhy poklesnou, jako se tomu stalo například v březnu roku 2020, investoři získávají možnost nakoupit levněji a zvýšit tím své zisky, až trhy zase porostou.

A já chci mít hotovost na to, abych toho mohla využít a vylepšit tak své investiční portfolio a jeho průměrné roční zisky.

Moje investiční portfolio z konce roku 2020 v procentech.

2. ETF a akcie: Investice na akciovém trhu

Když přijde na akciový trh, v loňském roce jsem investovala pouze do indexových ETF, a to jen 6 % svého portfolia. V průběhu tohoto roku jsem investice na akciových trzích navýšila, nyní tam mám 28 % svého portfolia.

Využila jsem při nákupu dvě strategie:

- Za prvé, nakupovala jsem pravidelně podle předem daného plánu.

- Za druhé, když v březnu trhy poklesly, podařilo se mi nakoupit akcie i ETF za levnější ceny. Což díky následnému růstu zvýšilo mé procentuální zapojení na akciovém trhu.

Proč se vyplatí nakupovat ETF v poklesech? I o tom jsem napsala ve svém e-booku Jak začít investovat: Praktický návod pro holky.

Jak vidíš na grafu, kromě indexových ETF mám nyní v portfoliu také akcie. Procentuálně je jich méně, protože diverzifikace u konkrétních akcií je o hodně menší než u ETF, ve kterých nakupuji stovky různých firem. I tak mě ale lákalo vyzkoušet i akcie konkrétních společností.

Jedním z důvodů je i to, že nakupuji akumulační ETF, tedy takové, které mi nevyplácejí dividendy. Akcie jsem naopak nakoupila od společností, které dividendy vyplácejí. Tím postupně buduji pravidelný příjem z akciových trhů.

Pokud tě zajímá, jak fungují dividendové akcie a ETF, o jejich plusech a mínusech jsem se rozepsala v tomto článku.

3. Investiční byt: Nájem i růst na hodnotě

Procentuální hodnota toho, kolik mám zainvestováno v investičním bytu, je o něco nižší než v loňském roce. Oproti 29 % vloni mám letos v investici do bytu (počítám bez hypotéky, tedy jen splacenou část) 27 % svého portfolia.

Neznamená to snad, že bych hypotéku přestala platit 😊 I když jsem v průběhu roku splácela, ostatní investice narůstaly více. Proto se procento v nemovitosti mírně snížilo oproti zbytku portfolia.

S investičním bytem jsem velmi spokojená! Mám štěstí na spolehlivou nájemkyni a pravidelný příjem na účet je příjemný. Navíc, byty v okolí podle inzerce mírně rostly na hodnotě, což jsem v grafu nezapočítala, ale je to fajn.

Chceš vědět více o investování do nemovitostí? V průběhu roku jsem měla živé vysílání na Facebooku se specialistou na hypotéky Tomášem Rusňákem. Spolu s článkem ho můžeš zhlédnout zde.

4. P2P půjčky na Mintos a Bondoře

Zatímco v dalších sekcích svého portfolia jsem investice navyšovala, u P2P tomu bylo naopak. Jak jsem už psala v předchozích článcích o P2P, tento sektor je oproti akciovému trhu mnohem mladší a nikdo přesně neví, jak se vypořádá s případnou krizí. S koronavirovou pandemií jsem proto snížila podíl P2P z původních 30 % na současných 9 %.

Situaci u P2P půjček Mintos a Bondora průběžně sleduji, a na rozdíl od řady naštvaných investorů mi nepřipadá, že by se se situací vypořádávali až tak špatně. Ale asi mám štěstí na to, že jen minimum mých financí je v procesu vymáhání. Proto jsem v této oblasti teď opatrnější a s investicemi vyčkávám.

5. Bitcoin: Návrat do roku 2017?

Bitcoin se v poslední době skloňuje všude kolem. Euforie v listopadu, kdy Bitcoin dosahoval téměř 20 tisíc dolarů, se pomalu začala přibližovat tomu, co jsme viděli na konci roku 2017. A vysoká cena Bitcoinu navýšila i jeho procento v mém portfoliu. Z loňských 4 % vyskočil na 6 %.

Do Bitcoinu jsem v průběhu roku neinvestovala, ani z něj peníze nevybírala. Jeho vysoká volatilita mi u těchto pár procent investičního portfolia těžkou hlavu nedělá a hádky zastánců a odpůrců Bitcoinu na internetu sleduji bez velkých emocí. On si Bitcoin stejně zase nakonec udělá, co uzná za vhodné 😊

Tak to, jak se ti líbí moje portfolio z konce roku 2020? A jak vypadá to tvoje? Sdílej ho s námi v komentáři pod článkem!

Pozn: Veškeré informace na webu jsou určeny pouze ke studijním účelům. Autorka není finanční poradkyní, neposkytuje poradenství a informace neslouží jako konkrétní investiční doporučení. Investování je rizikové a minulé výnosy nezaručují budoucí zisky.

Skvělý článek a díky za sdílení! 🙂 Zajímalo by mě jakou máš zkušenost s dividendovými akciemi? Díky, Lenka 🙂

Ahoj Leni, díky za komentář!

Dividendové akcie zatím dobrý, dividendy platí, je to příjemné vidět, že nějaké platby přicházejí „bez práce“. I když jsou zatím jen minimální 😉

Jinak mám divi akcie na Degiro, takže to mi stahuje 15 % daň (jsou to US akcie).

Ještě se uvidí, jak si poradím s daňovým přiznáním, kam to budu muset uvést k zápočtu. Napíšu na téma daní článek začátkem roku, bude zaměřený hlavně na ETF, ale u akcií to pro dividendy platí stejně.

Pokud tě zajímá něco konkrétnějšího, klidně napiš co, mám je chvíli tak nevím, co k tomu ještě teď napsat 🙂

Měj se krásně

Eva

Ahoj, mas stale ulozeno neco pres Portu? A pokud ne, muzes rozvest duvody? Jinak super clanek, diky a hodne stesti!

Ahoj Míšo,

na Portu mám pořád to, co jsem tam vložila na začátku. Nezapisovala jsem to do grafu, mám na Portu profil č. 10, který je složený z akciových ETF, takže ho v grafu počítám tyto peníze mezi ETF složku.

Mám na Portu o hodně menší část portfolia než u brokera. Portu mi dává smysl hlavně pro lidi, kteří to chtějí mít automatizované a nechtějí tím trávit příliš mnoho času. U mě osobně mi dává více smysl broker, protože tím stejně žiju a investování mě baví, a tak mi na nějaké vyšší částce zatím nedává smysl platit poplatek 1 %. I tak si ale Portu nechávám pro diverzifikaci, protože je to kvalitní portál a v budoucnu až budu mít děti, tak jim zařídím ten dětský účet, který má nižší poplatek a pak ho můžu dítěti předat v 18 letech.

Jinak proti Portu určitě nic nemám, je to nejjednodušší možnost, jak investovat, jen to něco stojí. Ty rozdíly ceny jsem spočítala tady v recenzi: https://investovaniproholky.cz/portu-recenze/

Měj se

Eva

ahoj, a co fyzicke kovy-zlato a stribro? diky

Ahoj Silvi,

osobně zatím zlato ani stříbro nemám. Přemýšlím o zařazení do portfolia, ale spíše asi jako pojistku proti volatilitě v nějakém minimálním množství. A velmi pravděpodobně nebudu ani nakupovat fyzické. Žiju aktuálně v zahraničí, převážení drahých kovů je docela problematické a platit někde za uschování se mi nechce, přijde mi to zbytečné.

Jinak proti kovům nic nemám, ale kromě pojistky v portfoliu dle mého nepřinášejí vlastně žádnou hodnotu, u investice do drahých kovů se jen spekuluje na růst jejich ceny. Vzhledem ke svému dlouhému investičnímu horizontu dávám aktuálně přednost jiným typům investic. Neříkám ale, že je nezařadím, z hlediska diverzifikace mají podle mě v nějakém nižším procentu smysl 🙂

Přeji pěkný den

Eva

Zdravím Vás Evo,

díky za zvyšování finanční gramotnosti zejména žen! Perfektní projekt!

Doporučuji investiční kov do portfolia zařadit a rozhodně fyzický kov. Přesto, že žijete v zahraničí, úschova stojí pár drobných v závislosti na velikosti schránky, zlato za 2 mio. Kč strčíte do krabičky od cigaret) Za loňský rok zlato zhodnotilo o 24% a nacházíme se na začátku býčího trhu. Změna hospodářského cyklu a nastupující krize staví zlato i stříbro do role uchovatele hodnoty, jako již v historii mnohokrát. Zmiňujete pokles cen nemovitostí o 20% v hypoteční krizi 2008-2011. Komodity – zlato a stříbro fungují jako protikrizová aktiva a chovají se přesně opačně než finanční produkty a nemovitosti – které v krizi klesají. Zlato v roce 2011 zhodnotilo 2,5x a stříbro 3,3x, v létě 2020 zlato vyšplhalo na „all time high“ hodnotu z roku 2011. Dlouhý časový horizont se významně zkracuje a stříbro je považováno za nejlepší investici této dekády! Jednoznačně doporučuji) barboravrchlavska.cz

Dobrý den Báro,

moc děkuji 🙂 Uvědomuji si sílu zlata v období krize a souhlasím, že menší zařazení do portfolia dává smysl 😉

Mějte krásný den

Eva

Ahoj Evi,

děkuji za tvou práci, která mě osobně nakopla se investování konečně začít víc věnovat. 🙂

Mimo jiné mám účet na degiro pro nákup ETF a zahraničních akcií. Mohla bych požádat o doporučení dle tvých zušeností vhodné platformy pro nákup akcií českých firem? Je např. účet u Fio vhodná alternativa?

Děkuji,

Petra

Ahoj Petro, děkuji za dotaz.

Já osobně zatím akcie českých firem nemám, ale mezi investory je oblíbený pro nákup českých firem právě FIO broker. Poplatky by měly vycházet nejlépe a mělo by to být jako u české banky nejjednodušší 🙂 Takže myslím, že FIO bude pro české akcie opravdu dobrou volbou.

Měj se krásně

Eva

Na české akcie se určitě vyplatí FIO. U Degiro se daní dividendy 35%, zatím to nějak nemají dotažené. Ale tedy Fio Broker … no comment. Už jen kvůli tomu prostředí jsem po roce sporadického používání Fio Brokera pro jistotu úplně zrušila (pro klidný spánek), v porovnání s ostatními platformami, které jsem vyzkoušela, naprosto příšerné. Zrušení účtu jsem dělala na pobočce, měla jsem tam jednu jedinou akcii a ani tak jsem nebyla ani já (ani oni) schopná vykoukat, jaký byl vlastně zdanitelný zisk? Jen mi byli schopní vytisknout výpis z nákupu (naštěstí bylo dost jednoduché říct, v jakém roce nákup byl) a z prodeje. V platformě mi třeba ani nebylo jasné jaké nákupy jsou na reálném a které na demo účtu. No hrůza, zlaté Degiro či XTB.

Díky za info Míšo, tak to je teda síla, že ani na pobočce nevěděli kolik je potřeba zdanit. Já taky nejsem úplně fanynka FIO a taky tam vlastně ani nemůžu pořádně dohledat nějaké info o tom, jak se moje ETF vyvíjejí v čase. Možná jen nesprávně a nedostatečně hledám, protože ta platforma je opravdu na nervy 😀

Ahoj Evi, děkuji za článek. Z jakých čísel v případě tvorby grafu investičního portfolia vycházíš?

Je to:

A) Počítáš pouze prostředky, které si do investic vložila k určitému dni?

nebo

B) Počítáš aktuální stavy na každém účtu k určitému dni? Tzn. včetně všech výnosů a ztrát?

A pak ještě otázka bokem – stavební spoření ani penzijko nevyužíváš nebo záměrně v portfoliu neuvádíš?

Ahoj Petro, jedná se o aktuální stav mých investic, tedy druhý případ 🙂

Dobrý den Evo,

mám malé dilema, kam zařadit realitní p2p? 🙂 Do kolonky „reality“ nebo „p2p“. Jde o platformu Estateguru. A dále, jestli znáte, český Upvest, kde se investuje do developerských projektů. Není to uplně p2p, takže bych to pro sebe asi zařadila do kolonky „reality“. Když už si konečně rozmyslím, kolik v čem chci v rámci svého portfolia mít, tak ať to pak mám tak nějak v pořádku.

Děkuji

Michala

Dobrý den Míšo,

to asi záleží na pocitu. Já bych to asi měla spíše jako P2P, protože investujete do půjček, a ne do nemovitostí, i když jsou těmi nemovitostmi kryté, tak je to za mě spíše jen zástava za tou půjčkou. Nemotvitosti bych viděla spíše ty, kde zisk plyne např. z nájmu a peníze jsou opravdu uloženy v těch nemovitostech. Ale záleží na vás 🙂

Pěkný den

Eva

Milá Evi,

Vaše stránka se mi moc líbí, oceňuji vzdělávání a zvyšování nezávislosti chytrých „holek“ z Vaší strany! Máte můj respekt za to, že jste se začala zajímat o něco takového ve Vašem, podle všeho značně mladém věku, a ještě investování popularizujete ostatním.

A taky bych se přidala se 2 dotazy, které mám už delší dobu a které se mi tímto článkem připomněly:

1. Co to znamená spekulace? Sledovala jsem YouTube kanál Trochu lepší, kde to sice bylo vysvětleno (v kontextu, že je třeba se jim vyhýbat), ale nevím, jestli jsem to z toho pochopila správně. Mám za to, že spekulace znamená, když člověk vloží peníze někam v domnění, že je investuje, ale ve skutečnosti se pustil do něčeho tak rizikového, co ho o ně spíš připraví, protože to nemá charakter běžných investic…? To jsem asi vedle, že? Prostě nevím, jak si mám spekulaci představit, uniká mi v tom podstata.

2. Tohle je samozřejmě na každém člověku, také mi v tom každý doporučuje něco jiného, ale zajímal by mě Váš osobní názor na to, kolik procent všeho majetku by měl člověk investovat v době, kdy teprve očekává, že by si mohl najít vlastní bydlení (mít hypotéku… Případně potřebovat peníze na další vzdělávání), a popř. ještě z kolika procent by měla být investice do něčeho dynamického, když tím třeba dlouhodobost nebude naplněna, a z kolika spíš do konzervativních věcí, jako jsou dluhopisy. Znamená to, že při „čekání na možnou hypotéku“ má mít člověk radši obavy a investovat jen menší část, protože kdyby investoval většinu obnosu, mohlo by dojít k poklesu zrovna v době, kdy bude potřebovat peníze vybrat (odprodat akcie apod.) kvůli bydlení? Protože opačná možnost, čekat na vysněné bydlení, které možná ani nepřijde, zatímco ze spořicího účtu užírá hodnotu inflace, se mi taky zda docela k ničemu…

Předem děkuji za případnou odpověď!

Kateřina

Milá Kateřino,

děkuji za komentář, jsem moc ráda, že se vám blog líbí! 🙂

Co se týče spekulce a investice, rozdíl já osobně vidím především v riziku, které člověk podstupuje. Spekulace je připodobňována spíše ke gamblingu, jako o spekulacích se hovoří o vysoce rizikových, hlavně krátkodobých investicích, kde se nedá udělat žádná pořádná analýza. Ale abych pravdu řekla, tak spekulacemi se moc nezabývám, je to spíše takový můj pohled na věc, úplně jsem nějakou definici spekulace nikdy nehledala.

Já osobně se zaměřuji spíše na investování, což vnímám jako dlouhodobou činnost, kde se snažím za nějakého rozumného rizika dosáhnout zhodnocení svých peněz. Vidím investování spíše dlouhodobější, člověk by měl zjišťovat data, analyzovat například společnosti, do kterých chce investovat a na základě toho se rozhodnout, jestli investice má nebo nemá smysl. To, jak vnímám investování vs. trading jsem teď popisovala v tomto videu, můžete mrknout: https://youtu.be/EtH2NYMJ0O8 třeba to také pomůže trochu osvětlit.

Co se týče druhého dotazu, tak jelikož nejsem investiční poradce ani neznám vaši situaci, tak nějaká procenta si netroufám takto házet. Ale co bych si ujasnila, tak jsou vaše krátkodobější a dlouhodobé finanční cíle a podle toho své finance rozdělila. Pokud vím, že chci v budoucnu kupovat nemovitost a potřebuji si na ni část našetřit, tak si ideálně zjistit, v jakém cenovém rozmezí bych chtěla nemovitost kupovat, kolik peněz na to budu potřebovat, případně alespoň rámcově za jak dlouho je budu potřebovat, a průběžně si na to odkládat peníze (spočítat si, kolik ideálně je třeba na to odkládat).

Pokud je to možné, tak další část peněz bych si určila na dlouhodobé investování, například investice na důchod, které by nám měly pokrýt ideálně životní náklady v důchodu (nebo alespoň doplnily státní příspěvek, aby se nám nesnížila životní úroveň). Tyto investice už jsou dlouhodobější a dají se už vložit do instrumentů, které je dokážou lépe zhodnotit, například na akciovém trhu.

Dále pak je samozřejmě potřeba mít také finanční rezervu, obecně se doporučuje 3 – 12 měsíců výdajů, ta by měla být také bokem pro případ jakékoliv nečekané situace.

Tak snad jsem alespoň trochu pomohla, procentuálně je to opravdu těžké říct, člověk by si měl nejprve zhodnotit své vlastní cíle (krátkodobé i dlouhodobé) a na základě toho své finance rozdělit 🙂

Přeji pěkný den

Eva