Máme tady skoro další rok, a s ním už tradiční shrnutí mých investic. Jak vypadá moje investiční portfolio začátkem roku 2025? Už pošesté odhaluji, jak vypadá mé portfolio! Sledujte jeho proměny v průběhu let a to, jak přemýšlím nad svými investicemi.

Update svého portfolia dělám už šestým rokem. Zde najdete shrnutí z předchozích let:

- Portfolio z konce roku 2023

- Portfolio z konce roku 2022

- Portfolio z konce roku 2021

- Portfolio z konce roku 2020

- Portfolio z konce roku 2019

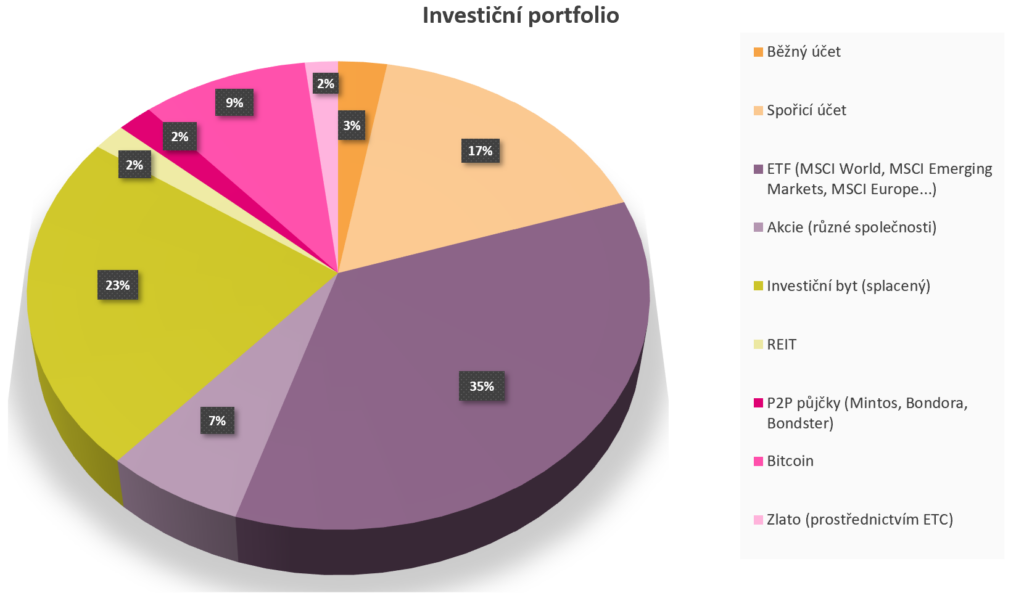

V grafu jsou barevně odděleny následující investiční oblasti:

- Oranžová barva: Hotovost (běžný a spořicí účet)

- Fialová barva: Akciový trh (ETF a akcie)

- Zelená barva: Realitní sektor (investiční byt a REIT)

- Růžová barva: Další, alternativní investice (P2P, bitcoin, zlato)

Takto vypadá moje investiční portfolio na konci roku 2024.

Jako tradičně, moje investiční strategie se kvůli dlouhému investičnímu horizontu, který mám, příliš nezměnila. Zapojila jsem ale některé nové produkty, jako například státem podporovaný DIP. Mrkněte se proto, co je nového v jednotlivých částech mého portfolia 😊

Hotovost: Běžný účet a spořicí účty

Kvůli změnám v mém nemovitostním portfoliu, které popíšu později, se zásoba na mých spořicích účtech snížila. Oproti loňským 30 % portfolia v hotovosti mám aktuálně na běžných a spořicích účtech o 10 % méně, tedy zhruba 20 % portfolia. Jsem ráda, že se mi podařilo i přes vyšší investice do nemovitostí zachovat dostatečnou finanční rezervu (doporučuje se mít rezervu minimálně na 3 až 6 měsíčních výdajů).

Na druhou stranu v době snižování úrokových sazeb na spořicích účtech mi nedává příliš velký smysl mít v neinvestovaných penězích zbytečně vysoké částky, proto nižší % hotovosti v portfoliu spíše vítám.

Hotovost celkově činí aktuálně kolem 20 % mého portfolia.

Investice do ETF

Moje ETF strategie se od loňského roku nezměnila. Investuji nadále peníze hlavně do 3 světových indexů (MSCI World, MSCI Europe, MSCI Emerging Markets), které mi pomáhají kopírovat vývoj světové ekonomiky.

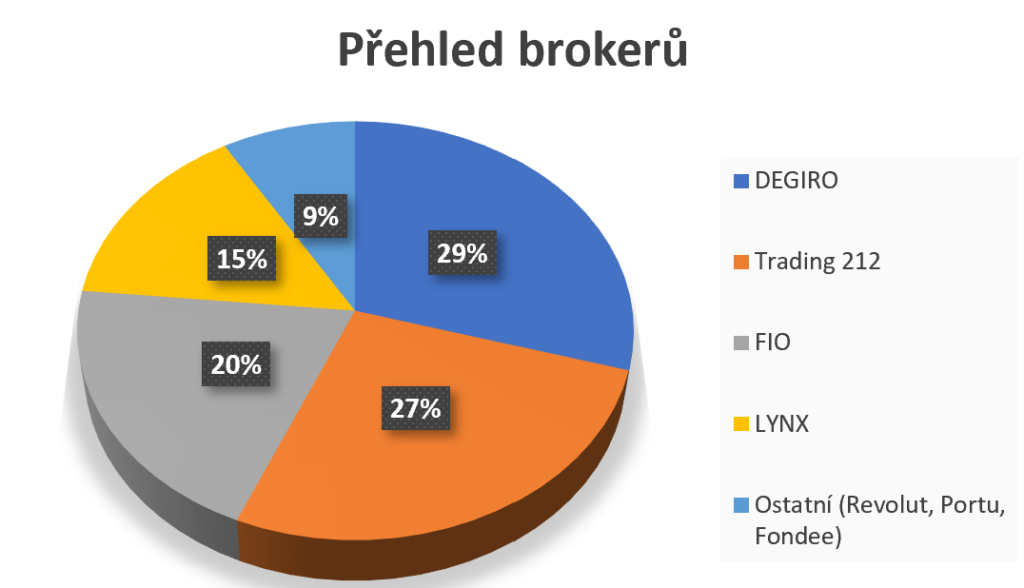

Kolik mám u jednotlivých brokerů?

Tady je přehled mých hlavních brokerů, které pro investování využívám. Nejvíce peněz mám u DEGIRO a Trading 212, kde dohromady držím téměř 60 % mého portfolia na akciovém trhu (ETF, akcie, REIT…). Dalších 20 % mám pak u české FIO banky, 15 % u LYNX a 9 % je rozprostřeno mezi zbytek, tedy mezi Revolut a české roboadvisory platformy Portu a Fondee.

Procentuální rozdělení mých investic u brokerů, které využívám začátkem roku 2025.

Přemýšlela jsem v loňském roce, zdali je už na čase přidat dalšího brokera, ale nakonec jsem se rozhodla tento krok zatím odložit. Další broker přinese větší komplexnost do mého portfolia a cítím se s tímto počtem brokerů při mé výši investice v pohodě, jelikož svým vybraným brokerům dostatečně důvěřuji.

Investice do DIP

Poprvé v životě jsem se rozhodla vyzkoušet investovat do státem podporovaného produktu, kterým je DIP (dlouhodobý penzijní produkt). Na tomto produktu se mi líbí, že člověk může získat daňové úlevy, příspěvek zaměstnavatele, a navíc si může vybírat, do jakých produktů bude investovat (v nabídce jsou také investice do světových ETF)!

Jelikož z tradičních brokerů zatím žádný s DIP nepřišel, rozhodla jsem se, poprvé v životě, investovat do DIP přes jednu z běžných bank. Vybrala jsem si DIP od Raiffeisenbank, která umožňuje investovat do světových ETF se zajímavými poplatky. Platí se vstupní poplatek 0,2 % a dále pak poplatek za správu 0,2 %, což mi přijde na nabídku od tradiční banky velmi solidní.

Je potřeba počítat s poplatkem za převod měny z Kč na EUR (pokud investujete jako já do světových ETF a posíláte si tam Kč) ale i tak mi jejich poplatková struktura s nízkým průběžným poplatkem za správu dává z aktuálně nabízených možností smysl.

Vyplatí investovat do DIP a u jakých společností může dávat smysl? O tom jsme mluvili s finanční poradkyní Petrou už ve 2 masterclass videích v ZTH akademii. Pokud tě zajímá, jak investovat do DIP krok za krokem, přidej se do ZTH akademie, kde najdeš o tomto produktu vše, co potřebuješ vědět!

Investice do akcií

Pokud jde o akcie, žádné nové akcie jsem do svého portfolia nepřidávala a soustředila jsem se na růst svého ETF portfolia. Pokud tedy chcete vědět, do jakých akcií investuji, můžete se mrknout do následujícího článku z předchozích let, který je v tomto ohledu stále aktuální.

Celkově moje investice v ETF a v akciích vzhledem ke zbytku portfolia malinko poklesla (o 2 %), nic jsem ale rozhodně neprodávala ani mé investice na akciovém trhu neklesaly. Důvodem je, že jsem investovala více peněz do svého investičního bytu – k čemuž se teď konečně dostaneme.

Na akciovém trhu v ETF a akciích mám zhruba 42 % svého portfolia.

Investiční byt

Investiční byt nejvíce zamával čísly v mém portfoliu. Důvod je především ten, že jsem se rozhodla ho při skončení 5leté fixace kompletně splatit. Proč? Banka mi nabídla téměř dvojnásobnou úrokovou sazbu, než jakou jsem platila do té doby. V době vyšších úrokových sazeb mi proto dávalo smysl hypotéku kompletně splatit a tuto relativně vysokou úrokovou sazbu ušetřit.

Při skončení fixace jsem měla možnost splatit byt bez jakéhokoliv extra poplatku za předčasné splacení a částka, kterou bylo potřeba doplatit, nebyla tak vysoká (kolem 200 000 Kč), měla jsem ji tedy k dispozici.

Někdo si asi bude klepat na čelo, protože předčasné splacení bytu nemusí být z hlediska výnosu ta nejlepší investorská volba. Já ale musím říct, že se mi při splacení hypotéky dost ulevilo. Ten pocit, že mám byt v osobním vlastnictví, na který mi nikdo nemůže sáhnout, je pro mě nenahraditelný!

Koupě domu v Německu

Dalším důvodem, proč jsem chtěla splatit svůj hypoteční byt, bylo to, že jsme se s manželem rozhodli koupit rodinný domek v Německu. Můj muž je Němec a rozhodli jsme se usadit poblíž jeho rodiny, kde se nám podařilo najít starší dům z roku 2000, který aktuálně rekonstruujeme.

Tento dům sem do svého investičního portfolia nezapočítávám. Chci mít své investiční portfolio oddělené od našeho bydlení. Rodinný dům chceme využívat až do stáří a neplánujeme jeho prodej ani pronájem, proto ho zde uvádět nebudu.

PS: Pokud by vás zajímalo, jak probíhá rekonstrukce našeho domku, můžete sledovat Investování pro holky na Instagramu, kde zveřejňuji na toto téma krátká videa a dělám stories 😊

REIT

Investice v REIT v mém portfoliu lehce narostly, ale nijak výrazně jsem investování do REIT nenavyšovala. Díky splacení investičního bytu mám nyní poměrně velkou expozici právě do nemovitostí, proto mi nedává moc smysl zvyšovat tuto investici ještě nemovitostními fondy.

Celkově moje investice nemovitostech vzhledem ke zbytku portfolia vzrostla o celých 9 %, tedy ze 16 % na aktuálních 25 % portfolia. To už je (pro mě) sama o sobě slušná expozice do nemovitostního trhu.

Investice do nemovitostí a REIT činí zhruba 2 % mého portfolia.

Investice do P2P

Co v mém portfoliu naopak stále klesá (i když už moc nemá kam) 😀 jsou investice do P2P. Dříve jsem investovala do P2P platforem, které půjčovaly běžným lidem, jako je Mintos, Bondora nebo Bondster. Po zkušenostech z posledních let už bych do této investice asi znovu nešla. Platformy Bondora a Bondster stále fungují docela ok, ale na Mintos mám již delší dobu část svých peněz ve vymáhání. Platformě se nedaří od běžných investorů, kteří nejsou schopní splácet, tyto peníze dostat.

Musím se přiznat, že pokud bych se dnes rozhodla investovat do nějakých úvěrů, spíše bych šla asi cestou investování do podnikatelských půjček, které jsou třeba i zajištěné nemovitostmi. V Česku tuto možnost nabízí hned několik platforem, například Fingood nebo Investown. Tyto půjčky musejí přeci jen procházet lepším procesem schvalování než půjčky malým investorům, kteří si chtějí půjčit na běžné věci. Proto mi přijde, že se jedná o trochu bezpečnější variantu.

Osobně ale momentálně další investování do úvěrů neplánuji a investuji spíše na akciovém trhu.

Moje investice do P2P aktuálně činí pouze 2 % mého portfolia.

Bitcoin

Tak jako každý rok, kryptoměny nám zase dokázaly svoji volatilitu i to, že když už rostou, dokážou růst OPRAVDU hodně! Moje investice v Bitcoinu vyrostla na 9 % mého portfolia z předchozích 7 %, i když jsem více sama neinvestovala. Je to pouze díky dynamickému růstu, který krypto v roce 2024 zaznamenalo. Musím říct, že 10 % je takové moje maximum, které bych chtěla v kryptu dlouhodobě mít. Tak uvidíme, kam se to posune v příštím roce a co s tím případně udělám 😀

V bitcoinu mám aktuálně cca 9 % svého portfolia.

Zlato jako ETC na burze

Zlato držím ve svém portfoliu formou ETC (investic na burze) spíše ze zajímavosti. Nejsem velkou fanynkou investování do drahých kovů. Myslím si, že se svým investičním horizontem mám lepší možnosti, kam investovat své peníze. Pravdou ale je, že v loňském roce zlato celkem dobře rostlo, což zvýšilo jeho expozici v mém portfoliu z původně 1 % na 2 %.

Ve zlatě mám aktuálně cca 2 % svého portfolia.

Věřím, že tě tento článek inspiroval a ukázal ti, jak přemýšlím nad investicemi začátkem roku 2025. Pokud chceš, nasdílej se mnou tvoje investice do komentáře pod článkem!

Zaujal tě souhrn mého investičního portfolia a chtěla bys mít svoji první investici na akciovém trhu za pouhých 6 týdnů? Tak teď máš možnost! Připravila jsem druhé kolo úspěšného lednového akcelerátoru v ZTH akademii, kde tě provedeme naším kurzem o investování a vytvoříš si fungující investiční portfolio za pouhých 6 týdnů!

Možnost přidat se do lednového akcelerátoru dostaneš už za pár dní. Stačí se přidat na list čekatelů a budeš o ní vědět jako první!

Pozn: Veškeré informace na webu jsou určeny pouze ke studijním účelům. Autorka není finanční poradkyní, neposkytuje poradenství a informace neslouží jako konkrétní investiční doporučení. Investování je rizikové a minulé výnosy nezaručují budoucí zisky.