Je tady pátá edice shrnutí mého aktuálního investičního portfolia! Do čeho investuji začátkem roku 2024 a proč? Jaké je moje investiční portfolio? Novinky ohledně spořicích účtů, brokerů, investičního bytu a další najdeš v článku.

Update svého portfolia dělám už pátým rokem. Sleduj, co se změnilo v průběhu let:

- Portfolio z konce roku 2022

- Portfolio z konce roku 2021

- Portfolio z konce roku 2020

- Portfolio z konce roku 2019

V grafu jsou barevně odděleny následující investiční oblasti:

- Oranžová barva: Hotovost (běžný a spořicí účet)

- Fialová barva: Akciový trh (ETF a akcie)

- Zelená barva: Realitní sektor (investiční byt a REIT)

- Růžová barva: Další, alternativní investice (P2P, bitcoin, zlato)

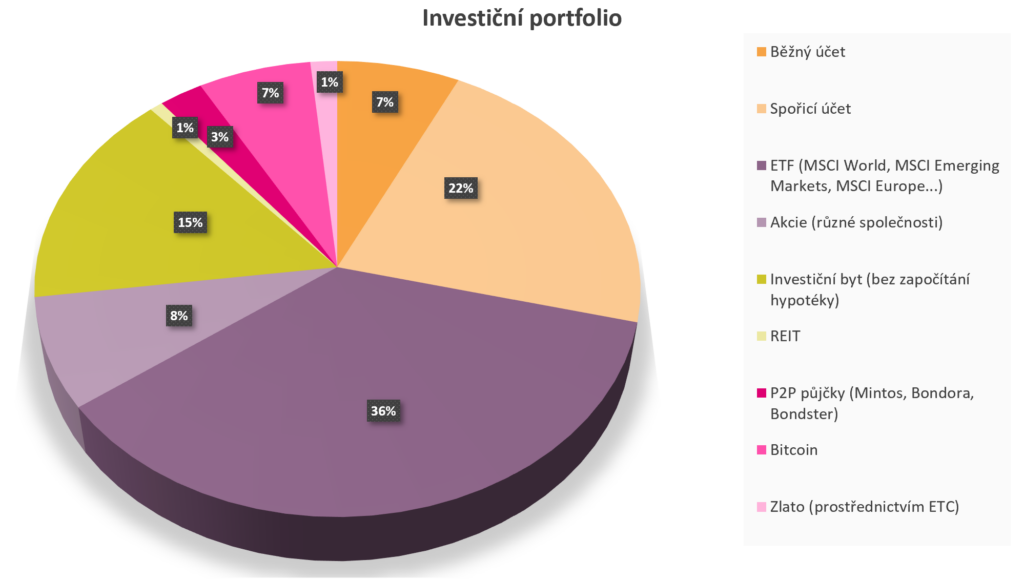

Takto vypadá mé investiční portfolio začátkem roku 2024.

Na úvod bych chtěla říct, že moje celková strategie se v minulém roce nezměnila. Protože investuji většinu peněz dlouhodobě, časté změny ve strategii by ani nedávaly smysl. 😊 Pojďme se ale podívat na jednotlivé složky portfolia a co je v nich nového.

Hotovost: Běžný účet a spořicí účty

Pokud jde o hotovost, stále pro ni využívám běžné a spořicí účty. Strategie mých běžných účtů se nezměnila, proto se tady o tom nebudu rozepisovat. Pokud bys chtěla vědět, jaké běžné účty mám a jak řešíme finance s partnerem, můžeš mrknout na shrnutí z loňského roku.

Spořicí účty mám aktuálně u 2 bank – Fio banka a mBank. Obě nyní nabízejí zajímavé zhodnocení. Nezapomeň, že úroky na spořicích účtech se poměrně často mění. Srovnání aktuálně nejvýhodnějších spořicích účtů, na které se ráda dívám já, najdeš zde.

Fio Konto u Fio banky

Spořicí účet u Fio banky nabízí aktuálně úrok 5,5 % na částce do 200 000 Kč (prosinec 2023). Peníze nad 200 000 Kč se zhodnocují pouze 0,1 %, proto zde vždy mám hotovost jen do této částky.

mSpoření u mBank

mSpoření funguje trochu jinak než běžný spořicí účet. Vytvoříš si tam investiční cíl, na který budeš pravidelně posílat peníze. Peníze můžeš automaticky posílat třeba při každé platbě kartou, při výběrech z automatů nebo klasickým bankovním převodem. Na začátku si zvolíš, kolik se má posílat na mSpoření při určité transakci (či převodem z běžného účtu).

Peníze na cíli se ti zhodnocují aktuálně 5,5 % (prosinec 2023) a můžeš tam mít maximálně 100 000 Kč. POZOR – jakmile překročíš 100 000 Kč na cíli, tak se ti CELÁ ČÁSTKA bude zhodnocovat pouze minimálním procentem. Musíš si tedy dávat pozor, abys částku nepřekročila. Cílů můžeš mít až 8 a pro každý z nich platí tento limit, celkově tak můžeš mít na mSpoření dost peněz se zajímavým úrokem.

TIP: Já osobně mám několik cílů a na každý z nich posílám převodem jen 1 Kč měsíčně z běžného účtu mBank. Mám díky tomu snazší kontrolu nad tím, abych nepřekročila 100 000 Kč na jednotlivých účtech. mSpoření tak pro mě funguje podobně jako běžný spořicí účet.

Hotovost celkově činí aktuálně kolem 29 % mého portfolia.

Investice do ETF a akcií

Moje ETF strategie se od loňského roku rovněž nezměnila. Investuji peníze hlavně do 3 světových indexů (MSCI World, MSCI Europe, MSCI Emerging Markets), které mi pomáhají kopírovat vývoj světové ekonomiky. Tím je mé portfolio dobře diverzifikované pro případ, že se v jedné části světa něco stane.

Investice do jednotlivých akcií konkrétních společností se celkově trochu snížila, protože jsem vloni investovala hlavně do ETF. Žádné nové akcie jsem do portfolia nepřidávala, pokud chceš vědět, do jakých akcií investuji, můžeš se opět mrknout do článku z minulého roku.

Celkově moje investice do ETF a akcií procentuálně poměrně dost narostly díky pravidelnému investování do ETF, ze 38 % koncem roku 2022 jsem se posunula na 44 %.

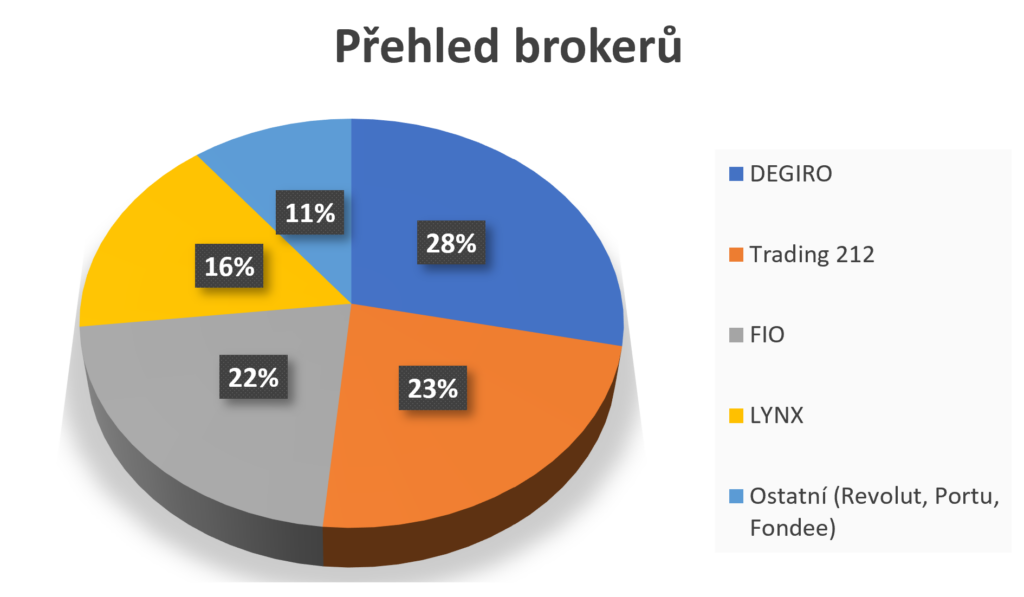

Lepší diverzifikace mezi brokery

I proto, že moje celkové částky investované na akciovém trhu rostou, zaměřila jsem se vloni na lepší diverzifikaci mezi jednotlivé brokery. Myslím si, že brokeři mají dobré zabezpečení, ale i tak se mi lépe spí, pokud nemám všechny své peníze jen u jednoho brokera.

V minulosti jsem využívala hlavně DEGIRO a Trading 212, nyní jsem investovala více také skrze Fio brokera a LYNX. Jelikož oba tito brokeři mají o něco vyšší poplatky, místo měsíční investice investuji vyšší částku pouze každé 2 měsíce. To mi vyhovuje i z hlediska jednoduchosti, protože ani jeden z nich nenabízí automatické investování jako třeba Trading 212.

Procentuální rozdělení mých investic u brokerů, které využívám začátkem roku 2024.

Na akciovém trhu v ETF a akciích mám zhruba 44 % svého portfolia.

Investiční byt a REIT

Svůj investiční byt jsem koupila v roce 2019 na hypotéku. Byt v okresním městě v Moravskoslezském kraji stál 830 tisíc Kč a jeho hodnota se od té doby zhruba zdvojnásobila. V ČR máme možnost splatit jednou ročně část hypotéky navíc a já ji v minulých letech dvakrát využila, nyní mi proto zbývá splatit cca 25 % nákupní ceny bytu.

V první polovině roku 2024 mi končí fixace a vzhledem k vyšším úrokovým sazbám by se úrok u hypotéky zvedl na téměř dvojnásobek. Pečlivě jsem proto zvážila své možnosti a rozhodla se při konci fixace splatit zbytek hypotéky. Peníze na to mám, jelikož jsem si v poslední době kvůli cestování držela celkem velkou rezervu na spořicích účtech.

Mohla bych peníze investovat s vyšším úrokem, než jaký bych zaplatila na hypotéce? Možná ano (o něco málo), ale upřímně se mi bez dluhu, který vlastně nepotřebuji, žije lépe. 😊

Svou investici do REIT jsem v loňském roce nenavyšovala. V roce 2024 se však chystám zaměřit na tvorbu pasivního příjmu z dividend, proto také REIT v mém portfoliu naroste.

Investice do nemovitostí a REIT činí zhruba 16 % mého portfolia.

Přidej se do nového kurzu Finanční svoboda v ZTH akademii, který se věnuje tvorbě pasivního příjmu z investic.

Investice do P2P

P2P půjčky se dostaly do problémů v době koronakrize a některé z nich stále přetrvávají. Například u Mintos mám spoustu půjček ve vymáhání a některé z nich jsou dokonce označeny jako „nedobytné pohledávky“ tedy není pravděpodobné, že bych tyto peníze někdy ještě viděla. Platforma se s tím snaží pracovat, bohužel ale počet neplatičů je vysoký a vymáhání peněz náročné.

Proto mě investice do P2P celkově spíše zklamaly, postupně peníze z P2P půjček vybírám a investuji je raději na krizemi ověřenějším akciovém trhu.

Moje investice do P2P aktuálně činí pouze 3 % mého portfolia.

Bitcoin

Po mých celkově 2 investicích do bitcoinu, když byl před vrcholem, jsem v loňském roce investování do krypta zase vynechala. Krypto mě zase koncem roku příjemně překvapilo zajímavým růstem, ale musím se přiznat, že krypto investorka ze mě prostě asi nikdy nebude. 😊

I tak mám v bitcoinu aktuálně cca 7 % svého portfolia.

Zlato jako ETC na burze

Investování do zlata pro mě rovněž není prioritou. Aktuálně mám minimální procento portfolia ve zlatě na akciovém trhu (ETC), hlavně pro zajímavost. 😀 Celkově si ale myslím, že jsou lepší možnosti, jak zhodnocovat peníze v mém investičním horizontu.

Ve zlatě mám aktuálně jen 1 % svého portfolia.

Věřím, že tě tento článek inspiroval a ukázal ti, jak přemýšlím nad investicemi začátkem roku 2024. Pokud chceš, nasdílej se mnou tvoje investice do komentáře pod článkem!

Zatím ještě neinvestuješ? Teď můžeš mít svoji první investici na akciovém trhu za pouhých 6 týdnů! Připravila jsem pro tebe speciální lednový akcelerátor v ZTH akademii, kde si vytvoříš investiční portfolio spolu se mnou. Možnost přidat se do akcelerátoru dostaneš už začátkem ledna 2024 – stačí se přidat na list čekatelů a budeš o ní vědět jako první!

Pozn: Veškeré informace na webu jsou určeny pouze ke studijním účelům. Autorka není finanční poradkyní, neposkytuje poradenství a informace neslouží jako konkrétní investiční doporučení. Investování je rizikové a minulé výnosy nezaručují budoucí zisky.

Já mám nakoupené v r.2021 zlaté unce za 300000kc a momentálně do dneška výnos 15%

Moc děkuji za sdílení, to je super! 🙂 Určitě jsou i doby, kdy se zlato vyplatí. Já se na to dívám spíše v dlouhodobém horizontu a tam mi aktuálně dávají smysl jiná aktiva 🙂

Dobrý den, loni jste zvažovala zvolit také brokera XTB, proč k tomu nedošlo? Uvažujete nad tím, že byste zvětšila své portfolio fyzických nemovitostí na hypotéku nebo půjdete už jenom cestou reitu?

Děkuji

Krásný den, moc díky za dotaz 🙂

Brokera XTB jsem zvažovala, ale nakonec nezaložila, protože jsem se rozhodla zatím využít stávající brokery, které jsem už měla a investovat na nich. Hlavním důvodem tedy byla komplexnost – zkrátka abych to hned s brokery najednou nepřehnala 🙂 Dalším důvodem bylo to, že chci do portfolia přidávat některé produkty, které ale nejsou na XTB k dispozici, proto nyní spíše zvažuji zařadit Interactive Brokers v následujícím roce.

Co se týče fyzických nemovitostí, tak aktuálně o další neuvažuji proto, že nežiju v ČR a uvědomuji si, že fyzické nemovitosti chtějí poměrně dost pozornosti (hlavně na začátku s nákupem, pronájmem…) plus člověk musí také natrefit na dobré nájemníky. Zatím jsem měla štěstí, ale nechci příliš zatěžovat své okolí, tedy rodiče, kteří se mi nyní o moji první nemovitost starají. Moc starostí s mojí první nemovitostí není, ale pokud bych neměla štěstí na nájemníka, mohlo by to vypadat jinak. Proto jsem se aktuálně rozhodla peníze do další nemovitosti nedávat a splatit zbytek té původní, díky čemuž už budu mít ve svém portfoliu stějně poměrně velké zastoupení nemovitostní složky 🙂

Dobrý den, mohu se zeptat, u jake castky, pokud to neni moc osobni, jste rozsirovala pocet brokeru na ETF? Od kdy vam to uz pripada moc penez u jednoho? Ja mam zatim jen Degiro a malilinko na Portu a vaham co dal. Dekuji

Dobrý den Jani, zhruba když se to blížilo k té hranici 20 000 EUR u brokera, což je u většiny pojištěná částka. Dlouhodobě u nich samozřejmě plánuji mít více než tuto částku, ale u mě to bylo ovlivněno i tím, že jsem chtěla různé brokery otestovat abych mohla sdílet své zkušenosti 🙂

Ahoj, trochu mi mezi těmi ETFs nesedí to nadvážení Evropy, která je zastoupená v celosvětovém indexu. Pochopil bych když už něco nadvážit, tak Ameriku, oproti polomrtvé Evropě, jejíž slabota má své opodstatnění – špatné podmínky pro byznys, větší byrokracie a teď i válka. Jak to vidíš ty? Díky moc.

Ahoj Tomáši, díky za zprávu 😊

Chápu tvůj pohled, máš pravdu, že Evropa teď docela s růstem ekonomiky bojuje.

Osobně si myslím, že je dobré mít širokou diverzifikaci mezi kontinenty, nejen Ameriku, protože člověk nikdy neví, co se v dlouhodobém horizontu může stát, jestli se bude opravdu stále nejvíce dařit USA, jestli tam nepřijde nějaká velká krize atd.

Všechny velké společnosti stejně vydělávají po celém světě, evropské společnosti v USA, Asii atd. a US nebo asijské společnosti v Evropě atd. Takže ať chceme nebo ne, máme zapojení po celém světě, proto si myslím, že je to opravdu hodně na osobní preferenci a s čím se cítíme dobře.

Kolik Evropy chceš mít ve svém portfoliu je ale na tobě, samozřejmě není špatně mít tam jen US společnosti, já osobně se cítím přeci jen o něco lépe, když nemám vše na jednom místě 😊

Měj se

Zdravím Vás,

díky za vše, co děláte. Zejména oceňuji kalkulačky, jsou výborné. Máte prosím někde výsledky zhodnocení Vašich investic? Alespoň průměrný roční výnos celého portfolia?

Děkuji

J.

Dobrý den, Jiří, díky moc, jsem ráda, že se vám kalkulačky líbí! 🙂

Každý rok dělám článek o zhodnocení mého portfolia, poslední z nich najdete zde: https://investovaniproholky.cz/2024/01/10/pres-450-tisic-v-roce-2023-tohle-je-muj-zisk-z-investic/

Jsou v něm také odkazy na předchozí roky.

Ať se daří při investování!